自己破産する9つのデメリットとは?家族への影響も詳しく解説

自己破産は、借金に苦しんでいる人の救済措置(債務整理)です。しかし、家や車などの財産がすべてなくなる・家族に影響がある・自己破産したらできなくなることが多いなどデメリットのイメージを持ってなかなか踏み出せない人も多いのではないでしょうか。

自己破産後の人生を後悔しないためにも、どんなデメリット・リスクがあるかよく把握したうえで手続きを進めていくことが重要です。

そこで今回は、自己破産をするメリット・デメリットについて徹底解説します。自己破産に関する誤解や自己破産できないケースについても説明するため、ぜひチェックしておきましょう。

自己破産のメリットや、自己破産するか判断するポイントについても紹介するため、ぜひ参考にしてください。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

目次

自己破産による9つのデメリット

自己破産とは、裁判所を介して借金を免除してもらう手続きのことです。財産や収入が足りず、借金の返済が見込めない状態を裁判所に認めてもらうことで、借金の返済義務が免除されます。

メリットが大きい分、自己破産には多くのデメリットがあります。ここからは、自己破産することで起こり得る9つのデメリットを紹介します。

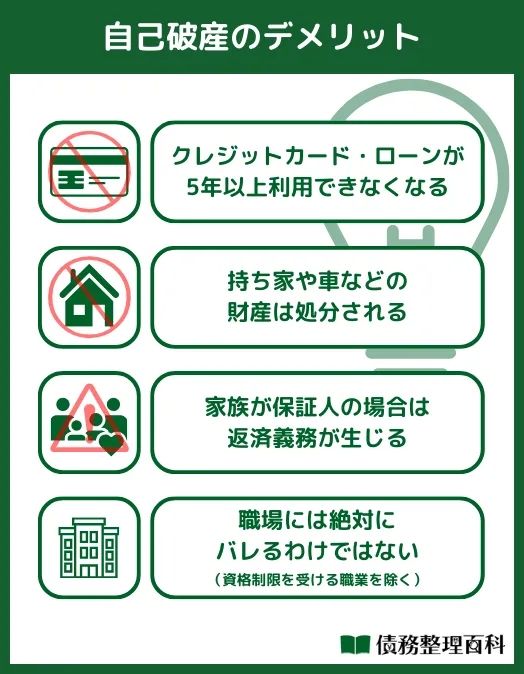

- ブラックリストに載ってしまう

- 新しく借り入れできない

- クレジットカードが使えなくなる

- 価値がある財産を手放す必要がある

- 名前が官報に載ってしまう

- 一部の仕事に就けなくなる

- 保証人・連帯保証人に迷惑がかかる

- 免責不許可になる場合がある

- 自己破産手続きに高額な費用が必要

1.ブラックリストに載ってしまう

自己破産の手続きをすると、個人信用情報機関に金融事故情報として登録され、俗に言うブラックリスト入りとなります。

社会的信用を著しく欠いている人物となるため、私生活への悪影響は免れません。

2.新しく借り入れできない

ブラックリストに載ると、金融機関などから融資を受けることは難しくなります。審査では信用情報を照会するため、事故情報が登録されているとほぼ通らなくなるのです。

ブラックリストに登録されている人でも借り入れ可能な「闇金」に手を出すと、状況は悪化する一方なので注意しましょう。

3.クレジットカードが使えなくなる

自己破産をすると、所有しているクレジットカードは使えなくなります。

自己破産の手続きを弁護士などに依頼すると、弁護士は自己破産の依頼を受けたことを知らせる受任通知を各債権者(クレジットカード会社を含む)に送ります。

ブラックリストに情報が登録されるため、新しくクレジットカードを作ることも難しいでしょう。

4.価値がある財産を手放す必要がある

自己破産をすると価値がある財産は差し押さえとなり、借金の返済に充てられます。主に処分される財産は、以下です。

- 所持する現金が99万円を超える場合

- 預貯金残高が20万を超える場合

- 退職金(見込み額が160万円を超えた場合)

- 保険の解約返戻金が20万円を超える場合

- 不動産(本人名義の場合)

現金は、99万円以下であれば所有できます。そのため、預貯金が多い状態で所持する現金が少ないとき、引き出して預貯金を20万円以下にしておくと、差し押さえられる額は減ります。

自己破産の申し立て直前に引き出した現金は、預貯金として扱われることもあるので注意しましょう。

出典:自己破産の差し押さえ対象物と残せる財産|処分のために家に来る? – 弁護士法人・響

5.名前が官報に載ってしまう

自己破産をすると、政府が発行している官報に名前が載ってしまいます。官報には破産開始決定時と免責決定時の合計2回掲載されることになるため、周囲にバレる可能性があります。

一部の職業では、業務上官報を読んでいることがあります。以下に知り合いがいる場合は、自己破産をしたことを知られてしまうリスクが懸念されるため、注意が必要です。

官報をもとに情報を登録している信用情報機関も存在します。官報には氏名と住所が記載されているため、闇金業者などからダイレクトメールが届く可能性もあるのです。

6.一部の仕事に就けなくなる

自己破産をすると、一時的に一部の職業に就けなくなります。職業制限に該当する仕事は、主に以下の通りです。

- 弁護士や司法書士などの士業

- 旅行業者

- 宅地建物取引主任者

- 土地家屋調査士

- 生命保険募集人

- 不動産鑑定士

上記の仕事に就職する際、身分証明書を求められることがあり、自己破産しているかどうかが相手に分かってしまうのです。

なお、職業が制限される期間は破産手続きの開始決定から免責されるまでです。免責になると復権するため、再びこれらの職業に就くことができます。

会社取締役・執行役員・監査役などは、会社と委任関係にあり自己破産すると委任契約は法律により終了となります。

出典:自己破産すると仕事ができなくなる!?職業制限はあるの?- 弁護士法人 東京新宿法律事務所|そこが知りたい!借金問題

7.保証人・連帯保証人に迷惑がかかる

自己破産をすると、免除された金額の返済が保証人・連帯保証人に請求がいくため、迷惑がかかるでしょう。保証人には、債務者が自己破産などで借金が支払えなくなったときに、代わりに支払う責任があります。

連帯保証人に返済能力がない場合、マイホームがあれば競売にかけ連帯保証人の財産を処分して返済が求められるのです。

残債がある場合は、連帯保証人が支払わなければいけません。

8.免責不許可になる場合がある

自己破産の申し立てをしても、必ず借金がゼロになるわけではありません。借金を返済できなくなった事情から判断し、債務者の借金を免責するに値するかどうか決定します。

あきらかに債務者が悪い場合は「免責不許可事由」に該当し、自己破産をしても免責されません。

自己破産手続きを進める前に、自身の抱える借金が免責不許可事由に該当しないかチェックしておきましょう。

9.自己破産手続きに高額な費用が必要

自己破産は裁判所で手続きする必要があるため、高額な費用がかかります。弁護士に依頼するとなれば、弁護士費用と裁判所費用の両方を支払わなければいけません。

自己破産手続きをするには、主に以下の費用がかかります。

- 弁護士費用:30万円以上

- 裁判所費用(同時廃止):10,000円~30,000円(予納金10,000円前後)

- 裁判所費用(管財事件):500,000円~(予納金15,000円前後)

- 裁判所費用(少額管財事件):200,000円~

※参考:自己破産の費用相場は?払えない場合の対処法4つと手続き上の注意点 – 司法書士法人みつ葉グループ弁護士法人みつ葉法律事務所|これで解決!債務整理

自己破産のよくある誤解

自己破産にはデメリットがあるイメージだけが先行してしまい、自己破産後の生活について誤解している方も多いです。ここでは、自己破産に関する6つの誤解を紹介します。

- 会社をクビになる?

- 戸籍に破産情報が載る?

- 年金がもらえなくなる?

- 賃貸契約ができなくなる?

- ローンやクレジットカードに一生申し込めない?

- 家族の財産も失ってしまう?

1. 自己破産をすると会社をクビになる?

自己破産により会社をクビになることはありません。その理由は、基本的に裁判所や債権者・弁護士などから勤務先に連絡がいくことはないからです。

ただし、会社から多額の借金をしている・会社に損害を与えるなど特殊な事情がある場合においては、解雇される可能性があります。

先ほど解説したように、自己破産では一部職業には従事できなくなるので、該当する職業の場合には注意が必要です。

2. 自己破産をすると戸籍に破産情報が載る?

戸籍に破産情報が載ることはありません。ただし、本籍の自治体で取得できる身分証明書には、一時的に自己破産した事実が掲載されてしまいます。

身分証明書とは、禁治産・準禁治産、成年後見の有無、破産の通知の有無を証明するものです。

3. 自己破産をすると年金がもらえなくなる?

自己破産をしても年金は差し押さえられず、将来的にも受給できます。ただし、自己破産しても年金の支払い義務はなくなりません。

民間の保険会社の商品である個人年金などは例外で、受給できないケースがあります。

4. 自己破産をすると賃貸契約ができなくなる?

全てのケースで賃貸契約ができなくなる訳ではなく、ポイントは大家ではなく家賃保証会社にあります。

家賃保証会社のなかには信用情報機関を介さないものもあり、この場合は家賃滞納記録を共有して審査を実施しています。

過去に家賃を滞納していると審査に通りにくくなってしまいます。

5.ローンやクレジットカードに一生申し込めない?

自己破産をすると信用情報に金融事故の記録が残ります。その記録が残っている限りローンやクレジットカードに申し込むことはできません。しかし、それが一生続くというのは誤解です。

一般的に信用情報から事故の記録は5〜10年すれば消えると言われています。記録が消えれば、再度ローンやクレジットカードに申し込めるので安心してください。

6.家族の財産も失ってしまう?

自己破産をすると、一定以上の財産は差し押さえられてしまいます。特にマイカーやマイホームを持っている方は差し押さえられる可能性が高いです。

しかし、差し押さえられるのは自己破産をする本人名義の財産のみです。家族がそれぞれ持っている財産はいままで通り保持できます。

ただし、自宅や車を共同名義にしている場合は、差し押さえられることがあります。また、破産者本人が本会員となっている家族カードも使えなくなります。

自己破産できないケースに注意

自己破産は、場合によってはできないことがあります。ここでは、自己破産ができないケースについて紹介します。

- 借金を返済できる能力がある

- 資格制限の職についている

- ギャンブルや投資が原因の借金がある

ケース1. 借金を返済できる能力がある

自己破産ができるのは、借金が払えない状態にあるときのみです。つまり、借金の返済能力があると判断された場合、自己破産はできません。

例えば、借金総額を上回る財産を有している場合には、支払不能にはなりません。

- 債務(借金)の総額

- 債務の内容

- 資産額

- 資産内容

- 収入額と安定性

なお、債務の総額が年収の3分の1を超えていれば支払不能が認められやすいと考えられています。

ケース2. 資格制限の職についている

自己破産すると資格に制限が出てしまう職業に既についている場合、手続き中・自己破産後は一定期間、資格や職業を失ってしまいます。

職業の資格を喪失することで収入が途絶えてしまう場合は、実質自己破産が難しいという判断になるでしょう。その際は、別の債務整理の方法を検討する必要があります。

ケース3.ギャンブルや投資が原因の借金がある

自己破産を行うには、裁判所に破産を申し立ててから免責を許可される必要があります。しかし、競馬やパチンコなどのギャンブルや、FX・株といった投資が原因の借金は自己破産できない可能性が高いです。

本当に自己破産すべきか、裁判所が判断するときに「どういう経緯でこの借金ができたのか」は必ずチェックされます。その際、ギャンブルや投資でできた借金は免責不許可事由に分類されることがあるのです。

しかし、自己破産できるかは状況によって異なるので、どうしても借金をなくしたい場合は弁護士や司法書士に相談してみてください。自己破産は難しくても、ほかの方法で減額できるかもしれません。

自己破産をするメリット

デメリットが多いように感じる自己破産ですが、デメリットが多い分、メリットも大きいです。ここでは自己破産のメリットについて紹介します。

- 借金の返済義務がなくなる

- 取り立てから解放される

- 強制執行されなくなる

1. 借金の返済義務がなくなる

自己破産の大きなメリットは、全ての借金の返済義務がなくなることです。個人再生の場合、借金の総額が5,000万円以下という制限がありますが、自己破産の場合は制限がありません。

借金を帳消しにすることが可能なため、新たな人生をスタートさせるきっかけになります。

2. 取り立てから解放される

自己破産を弁護士に依頼すると、債権者である金融機関などに受任通知が送られます。受任通知が届いた時点で、債権者は取り立てができません。

手続きが完了するまでは借金がなくなるか分からないものの、弁護士に依頼してから督促は止まるのは大きなメリットです。

3. 強制執行されなくなる

強制執行とは、債務不履行者に対して裁判所が強制的に取り立てる手続きです。一般的には「差し押さえ」と呼ばれ、債務者の財産を差し押さえて競売による売却で債権を回収します。

自己破産をすると差し押さえがなくなるため、日々の重圧から逃れることができます。

自己破産すべきか判断する4つのポイント

自己破産をした方がいいのか見極めるポイントは、主に以下の4つです。

- 返済の見込みがあるか

- 借金している先が複数あるか

- 高額な資産があるか

- 他の債務整理方法は使えるか

1.返済の見込みがあるか

自己破産を利用できるのは「支払不能」状態のみです。そのため、返済できる見込みがある状態では自己破産はできません。

そもそも自己破産は債務整理のなかでも最終手段であり、今の資産・今後の収入ではすべての借金を返済できない場合のみ利用できます。

誰でも簡単に自己破産できてしまえば、貸金業者や金融機関が損をするだけです。

2.借金している先が複数あるか

自己破産をするためには、返済できない状態であるかを判断する必要があります。

借金している先が複数ある多重債務状態ではなかなか借金が減らず、生活は苦しい状況が続くことから自己破産ができる可能性は高いです。

3.高額な資産があるか

高額な資産がある場合は、自己破産できない、もしくはしない方が良いです。自己破産する際に高価な資産・財産があれば、処分され返済に充てられてしまいます。

また、自己破産で借金がゼロになったとしても、持ち家など高価な資産は没収されてしまいます。

持家を手放したくない場合は、自己破産ではなく個人再生を検討するのがおすすめです。

なお、差し押さえられるのは基本的に自分名義のものだけで、家族名義のものは差し押さえできません。

出典:持ち家を残したまま債務整理はできる?任意整理・個人再生で持ち家を残すための条件|弁護士法人ユア・エース 債務整理de借金返済

4.他の債務整理方法は使えるか

自己破産をすると、保証人に残債を全額負担させることになります。そのため、自分ではなく家族や友人などに大きな負担をかけてしまい、本人ではなく保証人が借金で苦しむことになりかねません。

また、自己破産では価値ある財産と所持しているお金の多くを没収されます。

収入が十分にある場合などでは、借金の状況を整理し、任意整理や個人再生なども検討してみましょう。

自己破産におすすめな弁護士・司法書士事務所6選

はたの法務事務所

| 相談料 | 自己破産の着手金 | 報酬金 |

|---|---|---|

| 無料 | 無料 | 330,000円〜 |

- 27年の実績と信頼がある

- 無料相談は何度でもOK

- 出張面談は全国どこでも無料で対応

- 着手金が無料だからトータルコストを抑えられる

はたの法務事務所は、27年間の実績を持つ司法書士法人です。債務整理や過払い金請求の相談実績は、なんと20万件以上あります。

無料相談は何度もでき、出張面談にも全国どこでも無料で対応しています。

多くの弁護士・司法書士事務所では着手金がかかりますが、はたの法務事務所なら無料なので、自己破産にかかるトータルコストを抑えられるでしょう。

費用は分割払いもできます。

| 主な対応業務 |

|

|---|---|

| 無料相談 | あり |

| 対応時間 | 平日:8:30~21:30 WEB:24時間受付 |

| 自己破産の料金(税込) |

|

| 対応エリア | 全国 |

| 所在地 | 東京都杉並区荻窪5-16-12 荻窪NKビル5階~6階(東京本店) |

ひばり法律事務所

| 相談料 | 自己破産の着手金 | 報酬金 |

|---|---|---|

| 無料 | 220,000円〜 | 220,000円〜 |

- 代表は25年以上の実績があるベテラン弁護士

- 女性の弁護士も在籍している

- 電話相談は何度でも無料

- 家族に内緒で債務整理できる

ひばり法律事務所は、東京都墨田区にある弁護士法人です。代表は25年以上の実績があるベテラン弁護士で、安心して自己破産の手続きを任せられます。

代表以外にも2人の弁護士が在籍しており、そのうち1人は女性です。電話相談は何度でも無料で対応しているので、納得いくまで話せます。

プライバシーの保護を徹底しており、依頼人が希望すれば、事務所名を記載していない封筒での郵送、郵便局留もできるので、家族に内緒で債務整理することも可能です。

分割払いも可能で、手元にお金がなくても依頼できます。出張を希望する場合は、出張費用についても事前に確認しておきましょう。

| 主な対応業務 |

|

|---|---|

| 無料相談 | あり |

| 対応時間 | 10:00~19:00 ※土日の相談も可能(予約制) |

| 自己破産の料金(税込) |

|

| 対応エリア | 全国 |

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

出典:ひばり法律事務所

東京ロータス法律事務所

| 相談料 | 自己破産の着手金 | 報酬金 |

|---|---|---|

| 無料 | 220,000円〜 | 220,000円〜 |

- 何度でも無料相談できる

- 債務整理の実績が豊富

- フリーダイヤルで土日祝も受け付け

- 分割払いにも対応している

東京ロータス法律事務所は、東京都台東区東上野にある弁護士法人です。これまでに7,000件以上の債務整理に対応した実績があります。

相談は回数制限なく無料で受け付けているので、納得がいくまで話をできることがメリットです。

電話相談はフリーダイヤルなので、通話料金を気にせず話せます。費用は分割払いも可能なので、手持ちの資金が少なくても自己破産できます。

全国対応していますが、自己破産の場合は、来所が必要になります。

| 主な対応業務 |

|

|---|---|

| 無料相談 | あり |

| 対応時間 | 10:00~20:00(土日祝は〜19:00) |

| 自己破産の料金(税込) |

|

| 対応エリア | 全国 |

| 所在地 | 東京都台東区東上野1丁目13番2号 廣丸ビル1-2階 |

出典:東京ロータス法律事務所

サンク総合法律事務所

| 相談料 | 自己破産の着手金 | 報酬金 |

|---|---|---|

| 無料 | 記載なし | 記載なし |

- 実績豊富でアットホームな事務所

- 夜間や土日の対応も相談可能

- 24時間いつでも相談を受け付け

- 女性弁護士も在籍している

サンク総合法律事務所は、東京都中央区八丁堀に事務所を構える弁護士法人です。初期費用が0円、分割払いにも対応しているので、資金がない人も安心して利用できます。

相談実績は月600件以上、さまざまな悩みに向き合ってきたサンク総合法律事務所なら、きっと最適な解決法が見つかるでしょう。

在籍している弁護士は8人で、その中には女性もいます。異性には話しづらい女性ならではのお悩みも、気兼ねなく相談できることもメリットです。

サンク総合法律事務所は、650万円の借金を自己破産で0円にした実績があります。

| 主な対応業務 |

|

|---|---|

| 無料相談 | あり |

| 対応時間 | 9:30~18:30(平日のみ) ※休日・夜間の対応も可 |

| 自己破産の料金(税込) | ー |

| 対応エリア | 全国 |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

出典:サンク総合法律事務所

弁護士法人響

| 相談料 | 自己破産の着手金 | 報酬金 |

|---|---|---|

| 無料 | 330,000円〜 | 220,000円〜 |

- ベテランから女性まで40名以上の弁護士が在籍

- さまざまな専門家の知識を活かした多角的なアドバイスが受けられる

- 相談料・初期費用が無料

- 対面での個別面談を実施している

弁護士法人響は、東京をはじめ大阪や福岡、香川、沖縄にも拠点を持つ大型の事務所です。女性やベテランなど、総勢40名以上の弁護士が在籍しています。

弁護士以外にも税理士や行政書士、社会福祉労務士、調査会社を保有するグループ企業なので、多方面の知識を活かし問題を解決してくれることも特徴です。

今なら債務整理に関する対面での個別面談会を実施しているので、弁護士の顔を見て話をできます。

オンラインでの問い合わせは24時間365日無料で受け付けています。

| 主な対応業務 |

|

|---|---|

| 無料相談 | あり |

| 対応時間 | 相談は24時間365日受付 |

| 自己破産の料金(税込) |

|

| 対応エリア | 全国 |

| 所在地 |

|

出典:弁護士法人響

アース法律事務所

| 相談料 | 自己破産の着手金 | 報酬金 |

|---|---|---|

| 無料 | 330,000円〜 | 記載なし |

- 元裁判官が代表を務める弁護士事務所

- 借金問題に強い

- 借金問題の相談は無料

- 全国対応も可能で事務所に出向かなくても相談できる

アース法律事務所は、東京都港区新橋に事務所を構え、4人の弁護士が在籍する弁護士法人です。

代表を務めている河東宗文弁護士は元裁判官という経歴の持ち主で、これまで多くの債務整理に携わってきた経験があります。

相談料は通常30分5,000円となっていますが、借金問題の相談については無料です。

対面による相談も可能ですが、事情によっては電話やメールでの相談にも対応しています。対応は平日のみですが、事前に予約すれば夜間や休日と営業外の時間帯でも相談可能です。

事務所があるのは東京ですが、全国対応も可能です。

| 主な対応業務 |

|

|---|---|

| 無料相談 | あり |

| 対応時間 | 10:00~19:00(平日のみ) ※休日・夜間の対応も可 |

| 自己破産の料金(税込) | 着手金330,000円~ |

| 対応エリア | 全国 |

| 所在地 | 東京都港区新橋2-12-5 池伝ビル5階 |

出典:アース法律事務所

自己破産に関するよくある質問

基本的には、住んでいる地域を管轄する地方裁判所に自己破産の申し立てをすることになり、裁判所から免責決定を受けることができれば、借金の支払い義務がなくなります。

基本的にバレることはありません。自己破産の申し立てをしても、住民票・戸籍に記載されることはないため、近所の人や職場の人に知られることはないと言えるでしょう。

ただし、破産手続きの開始が決定されたら保証人に通知がいきます。

差し押さえされる基準は、価値が20万円以上かどうかです。車などは20万円以上の価値がつくことが多いため、自己破産をすると差し押さえられる可能性が高いです。

20万円以上の価値がつかなくても、有価証券や出資金・貴金属など、生活するうえで必須でないと判断されるものは、原則没収の対象になります。なお、生活に必要な家財・家電などは差し押さえの対象外です。

自己破産をすれば必ず借金がなくなる訳ではありません。免責が認められない場合を免責不許可事由といい、借金の原因・返済できない原因が不当であると判断された場合は自己破産はできません。

他にも、財産があるにも関わらず借金をゼロにしようとする人などは、自己破産の対象外です。

自己破産して給与や預貯金・価値ある財産などは没収されますが、それは最初の1回だけです。そのため、自己破産後に何か資産を手に入れた場合は、差し押さえられることはありません。

なお、破産した人が破産手続き開始後に新たに取得した財産のことを「新得財産」といい、破産で処分しなくても良い自由財産になります。

ただし、自己破産の手続き前に確定している収入やボーナスは財産処分の対象となるため、注意が必要です。

自己破産をした後は、個人信用情報に事故情報が登録されるため、ローンや借り入れ・クレジットカードの作成などは難しくなります。

事故情報が登録されている期間は、自己破産の場合7年~10年と言われており、この期間が経過すると事故情報は削除されるため、審査に通過すれば利用できます。

まとめ

今回は、自己破産のデメリットやデメリットに関する誤解・自己破産できないケースなどを解説しました。

自己破産をすることで、ブラックリストに載ってしまう・新しく借り入れできないなど、金融サービスの利用は非常に難しくなります。

全ての借金をなくせるメリットは大きいですが、保証人である知人や家族に迷惑がかかってしまうので、自己破産を検討している場合には、慎重に考えることが必要です。

自己破産のデメリットを正しく把握して、他の債務整理を含めて検討してみるのが良いでしょう。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。