借金の一本化とは?デメリットや審査に通らない時の対処法を紹介

複数社からの借金を抱えているとき、借金を一本化すれば管理がしやすくなり、完済できる可能性が高くなります。仮に複数社から借り入れしている場合は、銀行やろうきんのおまとめローンなどの利用がおすすめです。

しかし、借金を一本化をすることはメリットだけでなくデメリットもあるため、きちんと理解しておく必要があります。また、審査に通らないと借金をまとめることができないので、誰でも使えるものではありません。

そこで今回は、借金を一本化してまとめるメリット・デメリット、審査通過のコツなどについて解説します。悪徳業者による被害も増えているので、しっかり知識をつけて甘い言葉に流されないようにしていきましょう。

おまとめローンの選び方や、一本化できない場合に検討すべき債務整理についても触れていくため、あわせてチェックしておきましょう。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

目次

借金を一本化するとは?

借金の一本化とは、複数から借り入れをしている多重債務者が低金利で貸し付けを受け、そのお金を使い貸金業者の借金を完済し借入先を一つにまとめることです。

また、借金の一本化と似たもので「借り換え」がありますが、両者にはどういった違いがあるのでしょう。サービス利用前に、きちんと違いを把握しておきましょう。

借金の一本化と借り換えの違い

借金の一本化を実現する代表的な手段は、「おまとめローン」と言われるサービスです。複数社からの借り入れを一つにまとめて返済していくことを主たる目的としているため、追加融資は受けられない場合があります。

一方で、「借り換え」とは他社に乗り換えることです。おまとめと違い、借り換え後でも限度額の範囲内であれば追加で借り入れができます。

現在の借入先が変わることはそれぞれ同じですが、「まとめる」と「乗り換える」という大きな違いがあると理解しておきましょう。

借金の一本化と債務整理の違い

借金の一本化は複数ある借入を低金利の借入1つにまとめることです。したがって借金を減額するわけでなく、利率の低下による返済総額の減額をめざします。

一方、債務整理は任意整理・個人再生・自己破産といった合法的な手段で、借金そのものを減額できる制度のことです。ブラックリストに載るリスクはありますが、借金を大きく減らせる可能性があります。

現在の借入が複数にまたがっている方や、高金利の借入がいくつもある方は、借金の一本化から検討するのがおすすめ。これ以上金利を下げられない、自力で返済できない場合は、債務整理を利用するのがよいでしょう。

借金を一本化してまとめるメリット

- 金利が下がる

- 月々の返済額を減らせる

- 返済管理がしやすくなる

- 総量規制の対象外

- 金融事故関連の影響がない

金利が下がる

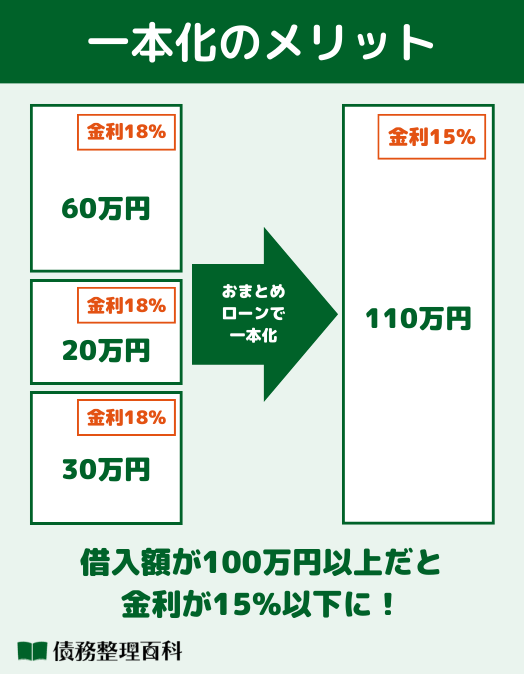

おまとめローンを利用する代表的なメリットとして、金利の軽減が挙げられます。その理由は、複数からの借り入れをまとめることで、借り入れ残高が大きくなるからです。

そして、おまとめローンはカードローンよりも低金利に設定されている場合が少なくありません。事前にチェックし、より低い金利でまとめられる先を吟味しておきましょう。

月々の返済額を減らせる

現在よりも低金利となる借入先に借金をまとめられた場合、返済額を減らせる点がおまとめローンの最大のメリットです。

金利が下がると利息を軽減できる分、返済額は減額されます。現状、毎月の返済額が大きく悩んでいる人は、おまとめローンの利用で完済が目指しやすくなるかもしれません。

つまり、おまとめをすることで100万円以上の借り入れ額となれば、いくら高くても金利は15%までです。そのため、現状それ以上の金利で借金をしている人は、返済額の負担が図れます。

金利による利息は僅かな差でも返済総額に大きな差を生むため、少しでも低くすることを強く意識しましょう。

返済管理がしやすくなる

おまとめローンは、その名の通り複数社からの借り入れを一つにまとめるものです。仮に、A社・B社・C社それぞれに返済するとすれば、それぞれで返済日・返済額が異なる分管理が大変になります。

借入先が複数ある場合、滞納や指定日に振り込みができておらず遅延損害金が発生してしまうケースも想定されます。こうした、借金を適切に管理できないことによって起こり得る問題を回避しやすくなるのも大きなメリットです。

返済遅延は信用問題に影響を及ぼす可能性も考えられるため、注意が必要です。

総量規制の対象外

おまとめローンは、原則的に総量規制の対象外になります。総量規制とは、年収の3分の1以上は借り入れできないという貸金業法上のルールです。

その点、おまとめローンは総量規制の対象外となるケースが少なくありません。総量規制の対象外となる条件としては、以下のようなものが挙げられます。

- 借り入れ前よりも借り入れ後の金利が低くなる

- 毎月の返済額が借り入れ前よりも借り入れ後の方が安くなる

つまり、おまとめローンの利用によって債務者の負担が軽減される場合、総量規制の対象外となるのです。

金融事故関連の影響がない

おまとめローンは金融事故の対象外です。そのため、利用したからと言い信用情報機関に登録されることはありません。

借り入れを利用するうえで、返済遅延や滞納などを起こすと社会的信用の低下に繋がります。また、返済が滞ることによって、最悪の場合は金融事故に発展しかねません。

おまとめローンを利用せず複数社からの借り入れをそのまま返済し続ける方が、金融事故に発展するリスクは大きいでしょう。

おまとめローンには多くのメリットがあるため、今の返済状況が厳しい場合はぜひ活用を検討してみてください。

借金を一本化してまとめるデメリット

返済期間は長くなる

おまとめローンは、返済期間が長期化する可能性があります。月々の負担が減ったは良いものの、返済回数が多くなり、結果的に返済期間が長くなる場合もあるのです。

おまとめローンを利用する際は支払い回数が何回になるかをきちんと把握し、返済期間はいつまでかをチェックしておきましょう。

返済総額が高くなる可能性がある

返済期間が長くなることで、金利による利息が加算され続けるためトータルの返済額が増える恐れがあります。

おまとめローンにより借金の管理がしやすくなっても、最終的な負担が大きくなれば利用した意味はありません。

おまとめローンを利用する際は、返済期間も忘れずチェックしトータルの返済額を計算しておきましょう。

審査に通過する必要がある

おまとめローンを利用するにあたって、金融機関の審査を受けて通過しなければいけません。申し込みをすれば誰でも利用できる訳ではないのです。

なお、審査を受けるために必要書類を用意しておく必要があります。主な必要書類としては、運転免許証や住民基本台帳カードなどの本人確認書類や、源泉徴収票・所得証明書などの収入証明書類が挙げられます。

他社からの借り入れ状況を確認できる書類も必要になるため、スムーズに手続きが進められるよう事前にチェックしておいてください。

即日でのおまとめは難しい

消費者金融系カードローンは、申し込みをしたその日に借り入れできることがあります。一方、おまとめローンは即日での利用は難しいです。

金利による利息を少しでも軽減するため、一日でも早くおまとめを実行したいと考える人は少なくないでしょう。

しかし、通常のカードローンよりも高額な利用となるケースが多いことから、審査はより慎重に実施される傾向にあるようです。

特に、警視庁データベースへの照会が実施される銀行カードローンは、より審査に時間がかかる傾向があります。

大手消費者金融の場合は最短即日融資の可能性あり

大手消費者金融が提供するおまとめローンの場合、申し込みをしたその日のうちに利用できるかもしれません。

一部の中小消費者金融でも最短即日融資を受けられる場合があるため、ぜひチェックしておいてください。

借金を一本化する「おまとめローン」の特徴

銀行系の場合

銀行系おまとめローンは、比較的金利が低めに設定されている傾向にあります。また、貸付限度額が高めとなる点も特徴です。

メガバンクや地方銀行など、さまざまな金融機関でおまとめローンを提供している場合があるため、ぜひチェックしておきましょう。

多額の借金をまとめたい場合、銀行系おまとめローンは使い勝手が良いサービスと言えます。

消費者金融系の場合

消費者金融系のおまとめローンは、銀行系よりも金利は高めに設定されていることが少なくありません。また、限度額については低い傾向にあります。

また、消費者金融系のおまとめローンは、まとめられる対象が消費者金融からの借り入れのみと制限している場合があります。

消費者金融系のおまとめローンを利用する場合は、事前に利用しているものが一本化の対象であるかをチェックしておいてください。

ろうきんの場合

ろうきんは労働金庫のことで、労働組合が中心となって資金を出し合い作られた金融機関です。サービス内容は銀行とほぼ同じになります。

また、団体会員であれば金利面で優遇を受けられる場合があるため、おまとめにはおすすめです。ただし、一地域に一つしかないことから、利用しにくい点は気になる部分と言えるでしょう。

原則として、勤務地あるいは居住地のエリアに該当するろうきんしか利用できません。

借金を一本化する手順

借金化を一本化するには、「おまとめローン」を利用するのがおすすめです。「おまとめローン」をする際は、以下の手順で進めていきましょう。

- 必要な書類を準備する

- 金融業者で「おまとめローン」に申し込む

- 審査を受ける

- 契約をして返済の開始

1.必要な書類を準備する

おまとめローンを利用するためには審査が必要であるため、まず書類を準備しましょう。また、多くの金融業者では「本人確認書類」が必要あり、利用状況によっては、「収入証明書類」の提出が求められます。

本人確認書類と収入証明書は、以下のいずれかを利用するのが一般的です。収入証明書は最新年度のものを選ぶようにしましょう。

| 本人確認書類 |

|

|---|---|

| 収入証明書 |

|

2.金融業者で「おまとめローン」に申し込む

書類の準備ができたら、銀行や消費者金融で「おまとめローン」に申し込みを行いましょう。申し込み方法には、電話・店頭・郵便・公式サイトなどが利用できます。

最も手軽なのは、公式サイトの申し込みフォームを利用することでしょう。申し込み時に「名前・住所・勤務先・現在の借入情報」などを入力すれば申込みが完了します。

入力が終わったら、準備した書類をスマホで撮影して送信もしくはWebからアップロードをして提出すれば、申し込み手続きは完了です。

3.審査を受ける

申し込みが完了したら、おまとめローンの審査が行われます。審査の基準は、金融業者によって異なりますが、「◯◯歳以上」「安定した収入と返済能力を有する方」「会社基準を満たす方」の3つを公表している業者が多いです。

また、公表はしていませんが下記項目は審査基準にしている業者が多いと言われています。

- 基本情報:名前・年齢・住所・電話番号

- 返済能力:年収・勤務先・雇用形態・勤続年数

- 生活情報:家族構成・居住形態

- 信用情報:借入総額・他社借入件数・滞納の有無・金融事故

上記の項目から、返済能力を判断している可能性は高いです。例えば、勤続年数が長く安定した収入のある方や年収が高い方なら「返済能力はある」と判断されるため、審査に通りやすいでしょう。

逆に「収入が少ない方」「借入件数が多すぎる方」「過去に滞納履歴がある方」「債務整理の履歴がある方」「複数商品に同時に申し込んでいる方」などは、おまとめローンの審査には通りにくいので注意が必要です。

おまとめローンを利用したい方は、借入件数を絞ったり、複数商品に同時に申し込まないようにしましょう。

4.契約をして返済の開始

通常のカードローンであれば最短30分で審査完了する場合も多いですが、おまとめローンの場合は利用額が多いため、審査に時間がかかる場合があります。最短でも即日、それ以上時間がかかる場合もあるため、余裕を持って計画を立てることが重要です。

契約を済ませたら、おまとめローンから他社借入分を返済して、おまとめローンを利用した業者へ借り入れ額を返済していく流れです。

借金を一本化できるおまとめローンの選び方

金利を比較する

金利の軽減は、おまとめローンの最大の目的と言っても過言ではありません。そのため、現状の借入先よりも金利が下がるかは要チェックです。

適用金利を確認したら、利息・最終的な返済額が下げられるかをチェックしてください。その結果、トータルの返済額が今よりも安くなる場合は、おまとめをする意味があります。

公式サイト上に返済額シミュレーション機能用意されている場合もあるため、ぜひ活用しましょう。

まとめたい借金が対象となるか

おまとめローンは、すべての借り入れを一本化できるとは限りません。商品によってはおまとめの対象外となる場合があります。主な例として下記が挙げられるためチェックしておいてください。

- クレジットカードのショッピング枠でのリボ払い

- 目的別ローン

おまとめできない商品が多い場合、金利の軽減に繋がらない可能性があります。おまとめの効果を十分得るためには、自身が抱えている借金が対象となるかを事前に確認しておきましょう。

追加融資は可能か

おまとめ後も、追加での借り入れが必要になるケースは大いに考えられます。しかし前述の通り、おまとめローンには追加融資を受けられないものもあるため、事前確認が必要です。

金銭的に余裕がない、おまとめ後に資金が必要なライフイベントが控えている場合は、追加借り入れの可否をチェックしたうえでおまとめ先を選びましょう。

借金を一本化するおまとめローン審査通過のコツ

おまとめローンを利用して借金を一本化する場合、各社の審査に通過しなければいけません。基準は異なるため一概には言えませんが、審査通過のためには以下を意識してみましょう。

- 収入が安定している

- 返済期日を守っている

- 借り入れ件数をできるだけ少なくする

- 複数商品を同時に利用しない

きちんと滞りなく返済ができるよう、収入が安定していることは極めて重要です。また、今までの利用履歴から返済遅延がないことも、信用力という観点から重要になります。

複数社に申し込みをせず、借入先を一つに絞ることも重要です。審査に通過したいがために複数社へ申し込みをすることは、お金に相当困っている印象を与えマイナスとなります。

借金を一本化してまとめることが難しい人の特徴

借金を一本化することが難しい人の特徴として、主に以下が挙げられます。審査通過の確率を少しでも上げるため、ぜひ意識してみてください。

- 収入が不安定

- 借金額が多過ぎる

- ブラックリストに登録されている

収入が不安定であれば、おまとめローンを利用し返済額を下げられる状況であっても、貸金業者からすれば貸し倒れのリスクがあることは否めません。

したがって、審査落ちの可能性は高いです。

ブラックリストに登録されているケースについては審査落ち濃厚と言わざるを得ません。社会的信用を著しく欠いているため、おまとめローンの利用は非常に難しいでしょう。

きちんと遅れなく返済してくれる人という条件が揃っていなければ、おまとめローンの利用は厳しいです。

借金を一本化した後に気をつけること

借金を一本化した後は下記に気をつけましょう。

- 借入を増やさないようにする

支出を減らして収入を増やす

- 短期間で返済する

借金を一本化し返済額が減ったからといって、安心して新たに借入を行うのは避けましょう。再度借入を増やすと、借金が膨らんでしまい、せっかく一本化したメリットがなくなってしまいます。

また、支出を減らすことも重要です。借金が膨らんでしまった理由は人それぞれですが、もし自分の浪費が原因で借金が膨らんでしまったのなら、無駄遣いを省き、今後は予算を立てて生活しましょう。

そして、短期間で返済することにも意識を向けましょう。返済期間が短いほど金利が下がり、返済総額は少なくなるため、できるだけ早く借金を完済するほうが有利です。

借金を一本化できない場合は債務整理を検討

借金を一本化が利用できない場合は、債務整理の検討も一つです。債務整理には、任意整理・個人再生・自己破産などがあります。

なお、債務整理の手続きは非常に複雑であることから自身で進めることは困難なため、弁護士・司法書士に依頼しましょう。

専門的な知識をもとにしっかりとサポートしてくれるため、借金減額において大変心強い存在です。

債務整理におすすめの弁護士・司法書士事務所7選

法律事務所

法律事務所

20万件以上

弁護士歴25年以上

7,000件以上

ノウハウ実績多数

7000件以上

月600件以上

(税込)

(税込)

(税込)〜

(税込)〜

(税込)〜

はたの法務事務所

- 20万件以上の相談実績

- 任意整理報酬は1件22,000円から

- 相談料、着手金、全国出張無料

- 過払い調査も無料で利用できる

- 相談後すぐに借金の催促を止めることも可能

はたの法務事務所は、これまで20万件以上の借金問題相談に対応してきた法務事務所。司法書士歴27年の豊富な経験と知識を有しており、ニーズに合わせた最適な解決策を提案してくれます。

任意整理の報酬が1件22,000円からという低価格で提供しており、相談料や着手金も一切かかりません。また、過払い金が発生している可能性がある人には、無料で過払い調査も行ってくれます。

相談して契約が完了したら、スピーディーに対応を行ってくれるのですぐに借金の催促を止めることもできます。

公式サイトによると、利用者の満足度が95.2%と高い数字を誇っていることも見逃せません。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:8:30~21:30 土日祝日:8:30~21:00 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒167-0051(東京本店) 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 |

出典:はたの法務事務所

ひばり法律事務所

- 債務整理に強い弁護士やスタッフが在籍

- 着手金が1社22,000円と安価

- 女性弁護士在籍で女性も相談しやすい

- 依頼費用・着手金の分割払いに対応

- 相談フォームから24時間受付中

ひばり法律事務所は、借金問題に精通した弁護士やスタッフが在籍している、債務整理に強い法律事務所。任意整理・自己破産・個人再生・過払い金請求など、借金問題でお悩みの方に最適な解決策を提案してくれます。

女性弁護士も在籍しているので、女性特有の悩みや要望に寄り添ったサポートを提供してくれるでしょう。

プライバシー厳守を徹底しており、家族に内緒で債務整理できることも魅力的でしょう。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:10:00~19:00 ※土日の相談も可(予約制) |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒130-0022 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

東京ロータス法律事務所

- 債務整理分野に特化した法律事務所

- 悩み解消と再スタートまでのトータルケアを行ってくれる

- 一人ひとりの悩みに親身に寄り添ってくれる

- 土日祝日にも対応

- 相談は何度でも無料

東京ロータス法律事務所は、借金問題の解決など債務整理分野に特化した法律事務所。毎月の利息分の返済だけで精一杯で困っている方や、家族や職場に内緒で問題を解決したい方など、さまざまなケースに対応可能です。

また、借金返済の悩みを解消するだけでなく、新たなスタートを切るためのサポートを提供しています。事務所全体で一丸となり、トータルケアを目指して将来的な安定に向けた支援も行ってくれることは魅力的です。

さらに、相談は全国に対応しており、何度でも無料。携帯電話からでも通話料無料で相談できるため、費用面での心配がありません。

和解が成立した後には、東京ロータス法律事務所が返済代行も行ってくれます。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:10:00~20:00 土日祝日:10:00~19:00 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒110-0015 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

グリーン司法書士法人

- 着手金無料!初期費用を気にせず依頼できる

- オンラインやLINEからも相談OK

- 家族や職場にバレるか心配な人にも安心の守秘義務を徹底

- 土日・夜間の相談にも対応

- 債務整理後も生活のサポートが受けられる

雑誌やテレビにも数多く出演しているグリーン司法書士法人は、東京と大阪に事務所を構えています。土日祝日や夜間にも対応しているので、無理せず自分のタイミングで相談が可能です。

着手金が無料という優しい料金設定のため、契約後はすぐに債務整理の手続きに進むことができます。

債務整理完了後、借金を生み出さないような家計の正常化を目指すアドバイスももらえるので、人生の立て直しができるか不安な人にも安心です。

守秘義務が徹底されているので、会社や家族にバレたくないという人にもおすすめ。相談の段階でしっかりと伝えておきましょう。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:9:00~20:00 土日祝日:10:00~17:00 |

| 自己破産の料金(税込) |

|

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階(東京事務所) |

出典:グリーン司法書士法人

サンク総合法律事務所

- 事務所がアットホームな雰囲気で相談しやすい

- 納得がいくまで解決策を提案

- 初期費用0円で利用できる

- オンライン面談に対応

- 24時間土日祝日受付可

サンク総合法律事務所は、月間600件以上の相談依頼がある人気の法律事務所。幅広い知識と実績を持つ弁護士が在籍しており、借金額の減額や月々の返済額の軽減など、借金問題解決の多くの成功事例を持っています。

任意整理・過払金請求・自己破産・民事再生などの解決手段の中から、最適な解決方法を提案してくれるでしょう。

電話面談やオンライン面談にも対応しているので、全国どこからでも利用できます。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 365日24時間 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) | 別途相談 |

| 自己破産の料金(税込) | 別途相談 |

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

アース法律事務所

- 元裁判官の弁護士が在籍

- 分割支払にも対応可能

- すべての業者に対し、これまでの返済内容開示要求を行う

- 過払い分の返還請求が可能

- 営業時間外でも時間調整の上で対応可能

アース法律事務所は、ローンの整理方法や返済に苦しむ方に対して減額方法のサポートを行っている法律事務所。代表である河東弁護士は、地方裁判所の元裁判官であり、様々な見解からアドバイスを受けられるでしょう。

また、アース法律事務所ではこれまでいくら支払ったのかを整理するため、返済内容の開示要求をすべての業者に対して行うことも特徴です。

また、依頼費用や着手金の支払いなどは分割払いを選べるため、経済的な負担も軽減することができるでしょう。

対応時間は平日の10:00~19:00ですが、時間調整を行えば営業時間外や土日でも対応してくれます。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:10:00~19:00 ※休日・夜間対応可 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | ー |

| 所在地 | 〒105-0004 東京都港区新橋2-12-5 池伝ビル5階 |

出典:アース法律事務所

弁護士法人響

- 金融機関への交渉実績が豊富

- オンライン相談や女性への相談も可能

- 全国対応・24時間土日祝受付

- 最短即日で返済や督促をストップ

- 任意整理の手続きなら書類の局留めも可能

弁護士法人響は、債務整理に関する相談・問い合わせ43万件以上の実績を持った法律事務所。在籍弁護士が、TBSテレビ「情報7daysニュースキャスター」や「news23」などへの出演実績があり、メディアでも注目されています。

金融機関への交渉を得意としており、スムーズな対応が可能。最短即日で返済や督促をストップできるでしょう。

また、任意整理の手続きなら書類の局留めも可能なので、家族にバレることなく利用することも可能です。

24時間土日祝でも相談の受付を行っています。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 24時間365日 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒169-0074(西新宿オフィス) 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

出典:弁護士法人・響(ひびき)

まとめ

この記事では、借金を一本化してまとめるメリット・デメリットや、審査通過のコツなどを解説しました。

おまとめローンを利用することで、金利が下がり返済額を減らせる、管理がしやすくなるなどのメリットがあります。

返済期間が長くなることで返済総額が高くなる場合もあるため、利用の際は事前にしっかりとシミュレーションをしておいてください。

審査通過のためには、収入を安定させ借り入れ件数をなるべく少なくしておくなどして、返済能力をアピールすることが重要です。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。