債務整理とは?メリット・デメリットを種類別にわかりやすく解説

借金問題の解決方法の1つでもある債務整理。裁判所への申し立てや交渉によって、借金を減額・免除できるため、利用したいと考えている人も多いと思います。

しかしなかなか馴染みがなく、周りにも相談しづらいことから、どのような制度なのかいまいちわからない、利用するのが不安という声も多く聞かれます。

そこで今回は債務整理とはなにか、仕組みや種類をわかりやすく解説。債務整理を検討するうえで知っておきたいメリット・デメリットや、費用についても紹介していきます。

債務整理をすることによるメリット・デメリットや、費用相場なども紹介するため参考にしてみてください。

「借金が全然減らない…」

「債務整理をするべきか悩んでいる…」

少しでも当てはまったら借金減額診断をしてみましょう!

\ 完全無料!匿名! /

借金減額診断

返済額がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

目次

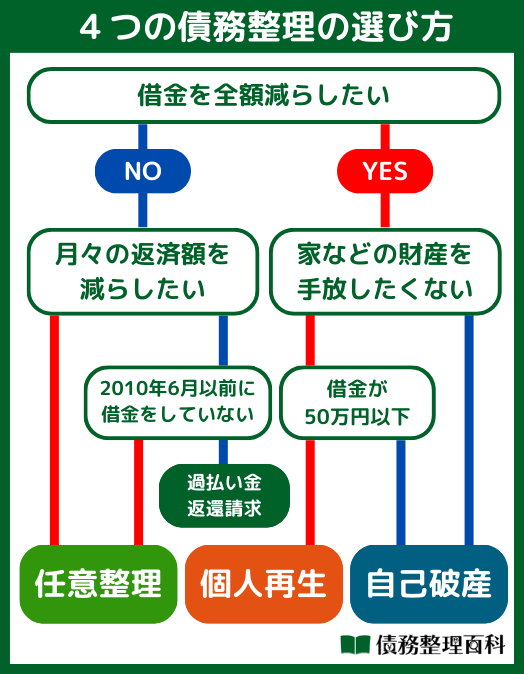

債務整理とは?4種類の特徴をわかりやすく解説!

- 任意整理

- 個人再生

- 自己破産

- 過払い金返還請求

債務整理は債権者との交渉や裁判によって借金の減額を目指す手続きです。債務整理の対象となる債務としては、金融機関からの借金、クレジットカードのキャッシング、奨学金等が挙げられます。

このように、基本的に借金であれば債務整理の対象です。ただし、債務整理の対象にならない債務も存在します。具体的には、罰金や税金、損害賠償等は債務整理の対象外です。

しかし、一度目と同じ条件で借金を減額するのは厳しいでしょう。

債権者との交渉で手続きが進む任意整理の場合、債権者が再び任意整理に応じるか否かは一概には言えません。

個人再生や自己破産の場合、一度借金を減額したにもかかわらず債務履行が困難になっている事実が、2度目の債務整理に悪影響を及ぼす可能性も考えられます。

なお、主に3つの種類があるためそれぞれの内容を見ていきましょう。

任意整理

任意整理とは、借入先の金融機関と交渉して借金を無理なく返済できるようにする手続きです。

借金がなくなる訳ではありませんが、将来利息のカットにより返済金額を減らすことで、完済の目処を立てやすくできる点が特徴です。

個人再生

個人再生は、現在の資産や今後の収入状況では借金返済が困難な場合、裁判所に返済困難と認めてもらい税金等の例外を除く債務を大幅に減額し、分割で支払っていく手続きです。

「借金の返済は難しいが、自己破産をして財産を失いたくない」といった場合に検討できる制度です。

個人再生には2種類ある

個人再生には、「小規模個人再生」と「給与所得者等再生」の2種類の手続きが存在します。二つの手続きの大きな違いは、「手続きを実施する条件」と「弁済額を決定づける基準」にあります。

| 手続き | 実施条件 | 弁済額が決まる基準 |

|---|---|---|

| 小規模個人再生 | ・債権者の過半数が手続きに賛成 ・手続きに反対した債権者の債権額が債権総額の2分の1以上にならない | 清算価値※と最低弁済額※のうちより高い金額を弁済する |

| 給与所得者等再生 | ・債務総額が5000万円以下(共通) ・個人である(共通) ・過去7年以内に自己破産の免責許可決定を受けていない | 清算価値、最低弁済額、可処分所得2年分※のうち最も高い金額を弁済する |

手続後の弁済額を決める基準として挙げた「清算価値」「最低弁済額」「2年分の可処分所得」のうち、「2年分の可処分所得」が最も高額になるケースが多く、給与所得者等再生の方が弁済額が高くなる傾向にあります。

債権者の同意を必要とする分実施するハードルが高いものの、より大きく借金を減額できる可能性がある小規模個人再生が個人再生の基本類型として位置づけられています。

※清算価値:持っている財産を現金化した場合の金額

※最低弁済額:最低限返済する必要がある法律で規定された金額

※可処分所得:収入から必要最低減の出費を除いた金額

出典:護士法人泉総合法律事務所

自己破産

自己破産とは借金の返済見込みが立たず、支払い不能と裁判所に認めてもらい、養育費や税金などの非免責債権を除くすべての借金の支払い義務を免れる手続きとなります。

自己破産は、原則借金を支払う義務がなくなるため、収入を生活費に充てることが可能です。

過払い金返還請求

ここまで解説した「任意整理」「個人再生」「自己破産」のほか、「過払い金返還請求」も債務整理に含める見解もあります。

過払い金返還請求とは、法廷金利を超過する金利で債権者に支払った「過払い金」の返還を請求する手続きのことです。

過払い金について説明を加えます。

過払い金の正体は、利息制限法と出資法の二つの法律が定める上限金利の乖離によって生まれたグレーゾーン金利に基づいて債権者に返済した借金です。

裁判所が、利息制限法の上限金利を超える金利に基づく借金を「過払い金」とみなすとの判決を下した2006年1月13日以前までは、グレーゾーン金利での貸し付けが公然と行われていたのです。

2006年1月13日以降、グレーゾーン金利での貸し付けが根絶されたかと言えばそうではなく、出資法が改正され上限金利が統一された2010年6月18日までは、利息制限法に違反していた貸金業者も少なからず存在します。

債務整理の4つのメリット

債務整理を行うことで得られるメリットは主に以下の4つです。

- 借金が減らせる

- 過払い金が返ってくる場合がある

- 取り立てを一時止められる

- 精神的不安が軽減される

1. 借金が減らせる

債務整理の最大のメリットといえる点は、手続きにより変わってきますが、借金を減額または免除できることです。

専門家へ依頼することで、返済の催促をストップできるというメリットもあります。

2. 過払い金が返ってくる場合がある

過払い金請求という手続きをすると、仮に利息制限法を超えた金利での借り入れをしていた場合、その分は過払い金として返ってくるケースがあります。

利息制限法の上限を超えた金利での借り入れをしていたという人は、一度専門家に相談することをおすすめします。

3. 取り立てを一時止められる

債務整理の依頼を弁護士等にすると、貸金業者に対して受任通知が送られます。この受任通知が届くと、法律により督促や取り立てはできなくなるのです。

債務整理は生活を立て直すための制度となるため、それを妨げる行為は禁止されています。

4. 精神的不安が軽減される

借金を減額あるいは免除できれば精神的不安が軽減される可能性が高い点も、債務整理をするメリットです。返済が難しいほどの借金があれば、心にゆとりが持てず毎日が苦しい心理状況になるでしょう。

生活再建の目処が立てば、心が穏やかになりゆとりが生まれ、新たな人生を歩むための活力も湧いてきます。

債務整理の手続き別デメリット

任意整理のデメリット

任意整理のデメリットとして、主に以下が挙げられます。

- 信用情報にキズが付く

- 借金がなくなる訳ではない

- 思ったより減額されないケースもある

- 収入がなければ手続きができない

任意整理をすると、個人信用情報機関に登録されるため信用情報にキズが付きます。いわゆるブラックリストとなることから、各種ローン等の審査に通過することは難しいです。

なお交渉によりますが、思ったより借金が減額されなかったという可能性もゼロではありません。

借金は引き続き返済する必要があるため、収入がなければ手続きはできません。

個人再生のデメリット

個人再生のデメリットとしては、主に以下が挙げられるため要チェックです。

- 手続きをするには安定した収入が求められる

- ブラックリストとして登録される

- 官報に掲載される

個人再生は、手続き後の借金残額をどのように返済するか根拠を示す必要があるため、安定した収入がなければ利用は難しいです。

また、個人再生をすると官報に情報が掲載されるため、周囲にバレる可能性があります。

自己破産のデメリット

自己破産をするデメリットとしては、主に以下が挙げられます。

- ブラックリストに登録される

- 一定以上の価値がある財産は処分しなくてはならない

- 官報に掲載される

- 職業制限がある

自己破産の手続きは金融事故にあたるため個人信用情報機関に登録され、ブラックリストとなることから新規ローンなど金融に関連する審査通過は難しいです。

また、官報に掲載されることや、職業制限といい士業・金融関連業などの一部職業については、自己破産手続きをすると一定期間は働くことができません。

債務整理に共通するデメリット

- 信用情報にキズがつく

- 保証人に影響が出る

債務整理を行ううえで一番のデメリットは信用情報に履歴が残ることです。いわゆるブラックリストに載った状態です。なお、信用情報への記録は一般的に5〜10年は残るとされています。

また、お金を借りたときに決めた保証人にも影響があります。特に自己破産や個人再生をすると、保証人に借金を返済するよう請求がいくのです。ただし、債務整理をしたあとも、債務者本人が返済できるようであれば問題はないでしょう。

債務整理するとどうなる?債務整理後の影響

先に述べたように、債務整理は借金を減額するための有効的な手段ですが、日常生活に悪影響を及ぼす側面があるのも事実です。

その多くは、債務整理することで約5~10年間ブラックリストに登録されることに起因します。

厳密にはブラックリストと称される顧客リストは存在しませんが、信用情報機関が保有する信用情報に事故情報が登録されることをブラックリストに登録されると表現する場合があります。

ここでは、債務整理するとどのような影響があるのか、項目別に解説していきます。

債務整理後にクレジットカードは作れる?使える?

債務整理すると使用中のクレジットカードは強制解約となるのが一般的です。これは、前述したように債務整理した事実が信用情報に事故情報として登録されるためです。

事故情報が何を意味するのか、それは簡単に言えば信用情報における傷です。

事故情報登録期間中は社会的信用力を示せなくなり、信用で成り立つ取引の多くが制限されてしまいます。事故情報登録期間中にクレジットカードを新規で作成することも原則的にできません。

債務整理後にローンは組める?

クレジットカードと同様の理由で、債務整理後にローンを組むことは原則不可能です。

ただし、ローンの種類によって債務整理による影響は若干異なるため「住宅ローンの場合」と「車のローンの場合」に分けて解説します。

住宅ローンの場合

債務整理後、事故情報登録期間中は住宅ローンを組むことはできません。

また、債務整理の一つである「個人再生」を実施し「住宅ローン特則」を活用すれば、債務整理中に住宅ローンを返済している場合に、返済を継続することで当該住宅ローンを手続き対象から外し住宅を維持することが可能です。

車のローンの場合

債務整理を実施した当人が、事故情報登録期間中に車のローンを組むことはできません。

ただし住宅ローン同様、配偶者や親等の家族名義でローンを組むことは可能です。

事故情報が消去されれば再びローンを組めるようになります。

携帯料金の分割払いは?

携帯の分割払いが残っている場合、債務整理後に分割払いを継続することはできず、携帯電話は携帯会社に返還しなくてはならないのが通常です。

なお、債務整理後に携帯電話の分割購入を試みても、事故情報登録期間中であれば審査に落ちる可能性が高いと考えられています。

債務整理すると賃貸契約はどうなる?

債務整理しても、賃貸契約が強制解約となり賃貸物件の退去を余儀なくされることはないのが一般的です。

債務整理を理由に、大家または不動産会社が退去を言い渡すことを是とする法律はありません。

ただし、家賃を滞納していた場合、債務整理によって大家や不動産会社は本来受け取れたはずの利益を喪失するとなります。

債務整理をすると家族にバレる?

債務整理をしても家族や会社などに知られることはありません。債務整理を始めたと電話や封書などで連絡がいくこともないので、安心して手続きをすすめられます。

また、自力で債務整理をすると、計算をしなおしたり裁判所に出向いたりと、準備をしているところを家族が怪しむかもしれません。家族にバレないよう債務整理するなら、弁護士・司法書士事務所に依頼するのがおすすめです。

家族にバレないよう債務整理したいと相談すれば、応じてくれる専門家もいるので一度確認してみてください。

債務整理をするのにかかる期間・流れは?

債務整理をするにあたって、手続きにどれくらいの期間を要すかは気になるところです。債務整理の主な種類である任意整理・個人再生・自己破産について、以下表に簡単にまとめています。

| 任意整理 | およそ3ヶ月(※1) |

|---|---|

| 個人再生 | およそ6ヶ月(※2) |

| 自己破産 | およそ3ヶ月~半年(※3) |

手続きがスムーズに進行するなどによっても期間は変わってきますが、概ね上記の期間を想定しておきましょう。

※2:https://hikari-hatano.com/kojinsaisei/

※3:https://hikari-hatano.com/jikohasan/

任意整理の流れ

任意整理の一般的な流れは以下の通りです。

- 弁護士への相談・依頼

- 取引履歴の開示請求

- 場合によっては過払い金請求

- 和解交渉

- 【過払い金請求する場合】交渉に応じない場合は裁判

- 和解

主に、上記の流れで手続きは進みます。弁護士に依頼しない場合も③以降の流れは同様です。

取引履歴とは、借金を返済した履歴や契約内容が記載された書面を指します。取引履歴を確認し法廷金利を超過して借金を返済していたことが明らかになれば、前述した過払い金請求が可能です。

取引履歴をもとに借金減額の交渉をし、債権者が合意すれば手続きは完了です。

その場合は裁判する必要が生じますが、裁判を行えばより多額の過払い金を回収できる可能性が高くなります。

裁判にて決着がつけば手続きは終了です。

出典:司法書士法人杉山事務所

個人再生の流れ

個人再生の一般的な流れは以下の通りです。

- 弁護士への相談・依頼

- 取引履歴の開示請求

- 家計状況や財産の調査

- 個人再生の申立て

- 個人再生委員の選任

- 履行可能性テスト

- 個人再生開始決定

- 再生計画案の提出

- 認可・不認可決定

取引履歴の開示請求をするまでは任意整理と同様の流れです。

個人再生では、保有財産によって手続き後に弁済しなくてはならない金額が異なります。そのため、財産の調査は必須です。

その後、前述した給与所得者等再生か小規模個人再生のどちらを実施するか決め、提出書類を作成し裁判所に個人再生の申立てを行います。

具体的な内容は、弁済予定額と同程度の金額を裁判所が指定した口座に6カ月間継続的に振り込むことができるかが試されるといったものです。

提出書類や履行可能性テストの結果等を踏まえ、手続きが可能であると裁判所に判断されれば個人再生が開始されます。

最終的に、手続き後の返済計画を記載した再生計画案が裁判所に認可されれば手続きは終了し、計画に沿って借金の返済を開始することとなります。

自己破産の流れ

自己破産の一般的な流れは以下の通りです。

- 弁護士への相談・依頼

- 取引履歴の開示請求

- 家計状況や財産の調査

- 自己破産申立て

- 自己破産開始決定

- 【同時廃止事件】免責決定

- 【管財事件】債権者集会・免責審尋

- 【管財事件】配当・異時廃止

- 免責決定

家計状況や財産の調査をするまでは、個人再生と同様の流れです。

その後、必要書類を作成し裁判所に自己破産の申立てを行います。借金を返済できる見込みが一切ない法律上の「支払不能」に陥っていると裁判所に認められれば、自己破産の開始が決定します。

申立人の保有財産によって、手続きは同時廃止事件、管財事件の2種類に大別されます。

債権者に分配するほどの財産を保有していない場合に実施されるのは同時廃止事件です。

この場合、破産管財人が保有財産を換価処分し債権者に金銭を分配する「破産手続」は行われず、速やかに免責許可・不許可が決定されます。

一方、一定以上の財産を保有している場合には管財事件が行われます。裁判所によって違いはありますが、前述した破産手続が実施された後、同時期に債権者集会と免責審尋が開催されるのが通常の流れです。

債権者集会は、債権者が手続きに関する意見を述べるために開催されますが、実際には破産者および代理人弁護士、裁判官、破産管財人のみが出席し手続きの進捗報告に終始するケースが多いとされています。

免責審尋では、裁判官が免責許可を出すべきか判断を下すために、債権者に対していくつかの質問を投げかけます。

その後、破産手続によって現金化された財産を債権者に分配する配当手続きが行われます。破産手続を実施しても現金が集まらない場合には、異時廃止として破産手続は終了します。

最終的に、自己破産することに正当性があると判断され免責許可が得られれば、借金支払義務は全て免除されます。

債務整理にかかる費用相場は?

債務整理にかかる費用は、依頼先となる法律事務所・法務事務所により異なるため正確な金額は出せません。

しかし弁護士等に依頼する場合、各事務所でだいたい同じような金額ではあるため、ここでは東京ロータス法律事務所の費用をもとに見ていきます。

| 任意整理(税込) |

|

|---|---|

| 個人再生(税込) |

|

| 自己破産(税込) |

|

出典:http://tokyo-lawtas.com/service.php

依頼費用は高額になることから、事前に把握しておく必要があります。あくまで一例として、参考にしてみてください。

債務整理をするなら弁護士・司法書士に依頼するのがおすすめ

債務整理を弁護士・司法書士に依頼するメリットは以下の通りです。

- 借金の催促がストップする

- 手続全般を代行してもらえる

- 借金を大幅に減額できる可能性がある

弁護士や司法書士に債務整理を依頼すると、はじめに債権者に対して手続き開始を知らせる「受任通知」が発送されます。

受任通知を受けとった債権者は、手続きが終了するまで債権者に対して直接連絡することや、借金返済の催促ができなくなるのです。

これについては、貸金業法に明記されています。

また、書類の作成や裁判所とのやりとり等、手続き全般を代行してもらえるのも弁護士や司法書士に依頼する大きなメリットです。

司法書士に依頼した場合でも、裁判所に提出する書類の作成を代行してもらうことは可能です。

このように、弁護士や司法書士に債務整理を依頼し手続きの様々な場面でサポートしてもらえば、借金を大幅に減額することが期待できます。

※訴額:訴訟の目的物の金銭的な価値

出典:弁護士法人ひばり法律事務所

債務整理に強いおすすめの弁護士・司法書士事務所6選

スクロールできます>>

| はたの法務事務所 | ひばり法律事務所 | 東京ロータス 法律事務所 | サンク総合法律事務所 | 弁護士法人 響 | 弁護士法人 ユア・エース | |

|  |  |  |  |  | |

| 相談 | 何回でも無料 | 無料 | 何回でも無料 | 何回でも無料 | 何回でも無料 | 何回でも無料 |

| 分割払い | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 任意整理の 着手金 | 無料 | 22,000円〜 | 22,000円〜 | 55,000円〜 | 55,000円〜 | 55,000円〜 |

個人再生の | 無料 | 33,0000円〜 | 33,0000円〜 | 相談 | 33,0000円〜 | 22,0000円〜 |

| 自己破産の 着手金 | 無料 | 22,0000円〜 | 22,0000円〜 | 相談 | 33,0000円〜 | 22,0000円〜 |

| 詳細 |

はたの法務事務所

- 任意整理・自己破産・個人再生・過払い金請求などの債務整理相談実績は20万件以上

- 司法書士歴27年の豊富なノウハウ・実績から顧客満足度95.2%を誇る

- 現在手元に費用がなくても借金の取り立て・督促を停止できる

- 地方出張も無料で、全国どこからでも相談受付が可能

- リボ払い・後払い決済でできた借金の悩みも相談できる

はたの法務事務所は任意整理・自己破産・個人再生から過払い金請求まで、債務整理に関する相談実績20万件以上を持つ法務事務所。

豊富な実績とノウハウから、相談者の実情に合わせた解決方法の提案を行っており、自社調査の顧客満足度は95.2%を誇ります。

そして、相談は全国から受け付けており、地方への出張相談は無料です。無料出張相談が利用できるエリアは公式HPに掲載されているので、お住まいの地域に拠点があるかすぐに確認できます。

また、リボ払いや後払い決済による借金で悩む相談者からの依頼を多く受け付けていることも特徴。そのため、心当たりのある人は一度相談してみると良いでしょう。

「弁護士事務所は敷居が高い」と感じる人でも法務事務所なら相談しやすいかもしれません。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:8:30~21:30 土日祝日:8:30~21:00 |

| 料金 | 【任意整理】 着手金:無料 基本報酬:債権者1社あたり22,000円~ 減額報酬:減額分の11% |

【個人再生】 着手金:無料 | |

【自己破産】 着手金:無料 | |

| 所在地 | 東京都杉並区荻窪5-16-12 荻窪NKビル5階~6階(東京本店) |

※はたの法務事務所調査

出典:はたの法務事務所

ひばり法律事務所

- 債務整理・過払い金請求など借金問題を専門に扱う法律事務所

- 代表の弁護士は弁護士歴25年、2,000件以上の相談実績あり

- フリーダイヤルかHPの相談フォームから相談は何度でも無料

- 着手金など依頼費用の分割支払いにも対応してくれる

- 「借金を減らしたい」だけでなく「払い過ぎたお金を取り戻したい」という悩みにも

弁護士法人ひばり法律事務所は、債務整理・過払い金請求など借金問題の相談を専門とする法律事務所です。

代表の名村弁護士は弁護士歴25年で2,000件の相談を受け付けてきた実績を持っており、ひばり法律事務所の自社調査では相談者の満足度98%を誇ります。

また、事前に相談しておけば依頼にかかる費用を分割で支払えることはメリットの1つ。さらに、家族に借金の問題を知られたくない場合は、郵便物を局留めにしたり、事務所名の入っていない封筒で郵送してくれます。

「払い過ぎた利息があれば取り返したい」という悩みにも対応してくれるため、使い勝手が良い法律事務所でしょう。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 10:00~19:00 ※土日の相談も可 |

| 料金 | 【任意整理】 着手金:債権者1社あたり22,000円~ 報奨金:22,000円/社 減額報酬:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:220,000円~ | |

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

出典:ひばり法律事務所

東京ロータス法律事務所

- これまでの債務整理受任実績は7,000件以上

- 土日・祝日でも電話・メールで全国から相談を受付中

- 相談は何度でも無料で、依頼後の費用も分割払いできる

- 返済金の振込や債権者とのやり取りを任せられる

- 直接来所する場合は、相談から最短1日で契約可能

東京ロータス法律事務所は、東京弁護士会に所属している法律事務所です。これまでの受任実績は7,000人以上で、債務整理について豊富な実績とノウハウを持っていることは注目したいポイントでしょう。

そして、依頼費用の分割支払いも可能なため、「今手持ちがない」「返済で生活に余裕がない」という人でもまずは相談するところから始めてみましょう。

また、東京ロータス法律事務所には、和解後の債務返済や債権者との連絡・やり取りを代行してくれるサービスがあります。返済先が複数あり、返済額の管理や振込の手間がかかって困るという人におすすめです。

返済代行サービスは、債権者との連絡や郵便物のやり取りも東京ロータス法律事務所に任せられます。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:10:00~20:00 土日祝日:10:00~19:00 |

| 料金 | 【任意整理】 着手金:22,000円/件 報奨金:22,000円/件 減額報酬:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:220,000円~ | |

| 所在地 | 東京都台東区東上野1丁目13番2号成田第二ビル2階 |

出典:東京ロータス法律事務所

サンク総合法律事務所

- 24時間・土日祝日でも納得いくまで話せる

- 契約後は最短即日で督促・取り立ての停止通知を発行

- 家族や知人に知られず債務整理を進められる

- 依頼にかかった費用は分割支払いが可能

- 女性の弁護士が在籍しているから女性でも相談しやすい

サンク総合法律事務所は月600件を超える債務整理の問い合わせ・相談実績を持つ、債務整理のノウハウが豊富な法律事務所です。相談は何度でも無料であり、フリーダイヤルから24時間・土日祝日でも相談を受け付けています。

また、依頼にかかった費用を分割で支払えることも魅力と言えるでしょう。

さらに、借金や債務整理手続きを家族や知人に知られないよう、郵便物を局留めにしたり、電話の時間を指定するといった配慮をしてくれます。そのため、誰にも知られず借金問題を解決したいという人におすすめです。

そのほか、「2社以上から借入をしてしまい返済が滞っている」「借金の督促に困っている」「返済が長期にわたり、なかなか現金が減らない」などの悩みを抱える相談者からの依頼も受け付けているため、当てはまる人はぜひ相談してみましょう。

サンク総合法律事務所には、男性弁護士だけでなく女性弁護士も在籍しています。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 9:30~18:30(平日のみ) ※休日・夜間の対応も可 |

| 料金 | 【任意整理】 着手金:55,000円~ 報奨金:債権者1件につき11,000円~ 減額報酬:11% |

| 【個人再生】 — | |

| 【自己破産】 — | |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

出典:サンク総合法律事務所

弁護士法人・響

- 相続・労働問題・離婚などあらゆる分野の法律問題を取り扱う大手法律事務所

- プロの弁護士への相談・質問は何度でも無料

- 金融機関との交渉実績が豊富で、借金減額の「交渉力」が強み

- 電話やメールで債務整理をすべきかの無料診断を受けられる

- 依頼にかかった費用は分割支払いできる

弁護士法人響は、債務整理以外にも交通事故や相続問題・労働問題・離婚などさまざまな分野の法律問題を取り扱う大手法律事務所。プロの弁護士への借金の相談は何度でも無料で受けられ、初期費用も無料で債務整理を始められます。

問い合わせ時には借金の悩み相談だけでなく、借金額や状況から債務整理をすべきかどうかの診断を無料で受けられることも特徴の1つ。相談や質問は無料で行えるため、悩んでいるならまず一度電話してみましょう。

また、相談時にしっかり費用を提示した上で契約に進むため、納得した状態で依頼できます。

弁護士法人響は100万円以下の比較的少額な債務整理案件も取り扱っているため、借金の規模や状況は心配する必要がありません。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 24時間365日 |

| 料金 | 【任意整理】 着手金:55,000円~ 報酬金:11,000円~ 減額報酬金:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:330,000円~ | |

| 所在地 | 東京都新宿区北新宿2-21-1 新宿フロントタワー14階(西新宿オフィス) |

出典:弁護士法人・響

弁護士法人ユア・エース

- 東京・福岡に拠点を持ち、幅広い法律業務を行う大手法律事務所

- 借金に関する相談・問い合わせ実績は17万件超。

- 相談料は無料で、24時間・土日祝日も相談受付が可能

- 家族や知人に借金問題を知られないようプライバシー配慮も万全

- 相談者だけでなく、家族の借金問題にも対応してくれる

弁護士法人ユア・エースは東京と福岡に事務所を持つ弁護士事務所です。債務整理以外にも、交通事故や消費者詐欺・相続・離婚問題など幅広く法律業務を行っています。

借金の悩みに関しての相談・問い合わせは17万件を超えるなど、さまざまな案件を取り扱ってきた実績があり、借金問題に強い弁護士も多数在籍していることは注目したいポイントでしょう。

また、家族や職場の人に知られないよう郵便物を局留めにしたり、連絡先や連絡時間を指定するといった配慮もしてくれます。

そして、「夫がギャンブルで借金を作ってしまった」「妻が消費者金融から借入していた」など、家族の借金問題の相談も受け付けているため、家庭が抱えているさまざまな悩みを解決できるはずです。

弁護士法人ユア・エースは、テレビをはじめとしてラジオや有名雑誌、週刊誌など多くのメディアに出演して法律問題に関する解説をしてきた実績もあります。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 24時間365日 |

| 料金 | 【任意整理】 過払い金の22% 減額分の11% |

【個人再生】 着手金:220,000円~ | |

【自己破産】 着手金:220,000円~ | |

| 所在地 | 東京都中央区日本橋堀留町2丁目3−14 堀留THビル 10階(2階受付) |

出典:弁護士法人ユア・エース

債務整理にかかる費用が払えないときの対処法

債務整理の費用が払えないときの対処法としては、以下のようなものが考えられます。

- 法テラスを利用する

- 弁護士などに分割払いや後払いができないか相談する

- 着手金無料などなるべく安い弁護士・司法書士に債務整理を依頼する

- 新型コロナウイルス感染症の影響なら特則を活用しよう

それでは、一つずつ見ていきましょう。

法テラスを利用する

法テラスとは、経済的な事情で法律トラブルを解決できない人を支援するための総合案内所を指します。

正式名称は、日本司法支援センターです。

お金に余裕がなく弁護士や司法書士に相談できない人に向けた、法律・法制度に関する情報提供や弁護士・司法書士への依頼費用の立て替えを行っています。

このように、法手テラスを利用することで債務整理費用をすぐに用意できなくても、借金問題を解決できる可能性があります。

弁護士などに分割払いや後払いができないか相談する

どうしても費用が用意できない場合には、弁護士に分割払いや後払いができないか相談するのが効果的です。

債務整理の経験が豊富な弁護士であれば、借金問題を抱える債務者の経済状況を深く理解しています。債務者の支払能力が考慮され、分割払いや後払いに対応してもらえる可能性は決して低くありません。

事務所によっては、ホームページに「分割払い対応可能」等と記載している場合もあります。

着手金無料などなるべく安い弁護士・司法書士に債務整理を依頼する

借金を減額するために高い弁護士費用を払ってしまうと、債務整理を実施する意味が薄れてしまいます。

ただし、費用面だけで依頼する事務所を決めるのは得策とは言えません。弁護士事務所のホームページ等を閲覧し、債務整理の実績があるかも必ず確認しましょう。

新型コロナウイルス感染症の影響なら特則を活用しよう

新型コロナウイルスの影響で借金の返済が困難になっている場合は、特則を利用して債務整理を実施することが可能です。

ここで言う特則とは、「自然災害による被災者の債務整理に関するガイドライン 」に、新型コロナウイルスにより経済的な影響を受けた人が債務整理する場合のガイドラインを追加したものです。

本特則に基づいて債務整理を実施する場合、弁護士等に無料で手続きを支援してもらえます。また、債務整理最大の難点とも言える事故情報が登録されることもありません。

本特則の対象となる債務としては、以下のようなものが挙げられます。

- 2020年2月1日以前に負担した既往債務

- 2020年2月2日以降、2020年10月30日までに、新型コロナウイルスの影響による収入減等に対応するために「新型コロナ感染症特別貸付」等の貸し付けを受けたことによる債務

新型コロナウイルスの影響で収入が減少した等の要件を満たせば、主に上記の債務を特則に基づいて債務整理することが可能です。

出典:(dgl.or.jp)

債務整理に関するよくある質問

例えば、一度借金を減額してもらった債権者に任意整理の交渉をする場合、減額できる借金が少なくなるか、あるいは交渉に応じてもらえない可能性も考えられます。

自己破産や個人再生に関しても、再び債務履行が困難になれば、支払能力が欠如していると判断され手続きが実施しにくくなるケースが想定されます。

したがって、信用情報に事故情報が登録されていると信用力を必要とする様々な取引が困難になってしまうのです。事故情報が消去されるまでは、新規の借入やクレジットカードの発行は原則不可能です。

これは、新型コロナウイルスの影響によって収入が減少し借金が減額できなくなった人を救済するための特則です。特定の要件を満たし本特則を活用すれば、信用情報に事故情報が登録されることなく債務整理を実施することが可能です。

ただし、債権者に反対され手続きが実施できないケースも考えられます。法的拘束力が及ばない任意整理に関しては、債権者が2回目の交渉に応じる見込みは薄いでしょう。

また、経済的な困窮が原因で法律トラブルを解消できない人を救済することを目的とした「法テラス」に相談するのも一つの手です。要件を満たせば、法律に関する情報の無償提供や弁護士・司法書士費用の立て替えサービスを受けられます。

まとめ

この記事では、債務整理とは何かをメリット・デメリットを含めながらわかりやすく解説し、おすすめの弁護士事務所・司法書士事務所6選の特徴についても紹介しました。

債務整理とは、借金を減額・免除することを目的として手続きで、主に任意整理・個人再生・自己破産の3種類があります。共通するデメリットは一定期間新規の借入やクレジットカード等の契約ができなくなることが挙げられます。

自身での手続きは時間がかかるうえ難しい処理が多いことから、弁護士や司法書士といったプロへ依頼することがおすすめです。

各法律事務所・法務事務所の料金や実績などを比較し、まずは相談無料となるため問い合わせることから始めてください。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。