借金が辛い原因は?借金苦から抜け出す方法|相談するならどこがいい?

借金は、金銭面で生活を圧迫するだけではなく、日々のストレスに繋がります。実際借金問題を抱えている人の中には、「早く借金苦から抜け出したい」「借金が辛くてどこかに相談したいけどどこがいい?」と思っている人も多いです。

辛い借金を早期解決するためにも、一人で抱え込むことはせず、専門家や借金問題に詳しい窓口に相談することがおすすめです。相談をきっかけに借金が減額できたり、ゼロにできたりすることもあります。

そこで今回は、借金苦から逃れる方法や法的に解決できる債務整理について解説。おすすめの借金相談窓口も紹介するので、チェックして早期解決を目指しましょう。

弁護士に相談するメリットも紹介しているため、借金で苦しんでいるならぜひ本記事を参考にしてください。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

目次

借金が苦しい・辛いと感じる5つの理由

借金を辛いと感じてしまうのには、主に5つの理由があります。

- 返済計画が立てられていない

- 借金総額が返済できないレベル

- 借金返済のために生活が困窮している

- 貸金業者から電話連絡や督促状が届く

- 相談相手がいない

返済計画が立てられていない

返済計画が立てられていない状態の借金は、非常に苦しいものに感じます。ゴールが見えない状況は、余計に辛くなってしまうでしょう。

また、返済期間が長くなればその間に何は起きるかはわかりません。例えば、結婚をして子どもが産まれると出費が多くなる・リストラにより職を失ってしまうリスクなどが挙げられます。

暗いトンネルにいるのと同じで、先に光がなければ精神的に辛い状態が続いてしまうのです。

借金総額が返済できないレベル

借金総額が自分の返済能力を超えている場合、金銭的に非常に大きな負担となるため、辛さを強く感じます。

A社に返済をするためにB社に新たな借金をすることを繰り返していては、完済は難しいです。

借金に借金を重ねることになるので、まさに借金苦と言えるでしょう。

借金返済のために生活が困窮している

借金が膨らんでしまうと借金の返済が生活の中心になるため、生活が困窮して辛いと感じてしまいます。

自分の稼いだお金にも関わらず好きに使うことができないので、日常的に我慢ばかりの日々が続きます。友人と遊びに行くことや外食を楽しむこともできず、自動販売機で飲み物を購入することさえ躊躇してしまうでしょう。

このような生活が長期間続けば大きなストレスになってしまい、精神的にも苦しくなってしまうのです。

貸金業者から電話連絡や督促状が届く

借金を返さないでいると、貸金業者から電話連絡や督促状が届くようになりますが、そのまま放置しておくのは危険です。

借金の返済が滞ると、以下のような手順で状況が悪化していきます。

| 状況 | 内容 |

|---|---|

| ①借金が膨らむ | 借入額が返済できなくなり、借金を借金で返す自転車操業でさらに借金が膨らむ |

| ②滞納をする | 借り入れできなくなり返済不能に陥る。催促状が届く |

| ③遅延損害金が発生する | 遅延損害金が発生し、借金額がさらに膨らむ |

| ④一括返済請求される | そのまま放置していると賃金業者から一括請求がある。 督促連絡の電話や取り立てが来ることもある |

| ⑤差し押さえられる | そのまま放置していると裁判を起こされて財産が差し押さえられる 給与の差し押さえがあると、勤め先にも連絡がいく |

最終的には資産の差押えを受けることにもなりかねないので、注意が必要です。貸金業者から電話連絡や督促状は無視してはいけません。

相談相手がいない

借金問題は、誰かに相談することで不安を軽減できる場合があります。しかし、自分一人で抱えているとメンタル面で大きな負担となるため、苦しい・辛い気持ちはどんどん膨らんでいくのです。

自分ひとりの考えでは、客観的な解決方法がわからず、よりマイナスの思考になってしまいがちです。

身近に相談できる相手がいない場合は、心理的に重い状態が続いてしまい、良い解決策も思い浮かびにくくなります。

借金を返せないと陥る辛い末路とは?

借金が辛いからと何も対策せずに逃げていると、以下のような理由から、より辛い状況に陥ってしまう可能性が高いです。それぞれわかりやすく解説します。

- 利息や遅延損害金で借金がふくらむ

- 督促・取り立てによる精神的負担が増える

- うつ病やノイローゼになる

- 周囲の人に借金がバレやすくなる

利息や遅延損害金で借金がふくらむ

借金を放置していると、日に日に利息が膨らむため、トータルの返済額は多くなります。

また、返済期間が長いほど、返済日にお金を用意できないリスクも高まります。

返済日を過ぎてしまうと遅延損害金がかかるため、さらに出費がかさんでしまうのです。

督促・取り立てによる精神的負担が増える

借金状態が続いていると、貸金業者などの催促・取り立てにより精神的負担が増えます。

業者からの催促は電話や書面にて督促が届くことが一般的です。しかし、それらに応じない場合は法的措置をとるという内容の書面が送られてくるようになります。

「訴えられたらどうしよう」と不安になったり恐怖を感じたりと、精神的ダメージも大きくなるでしょう。

うつ病やノイローゼになる

いくら返済をしても借金が終わらない状態に陥ると、先が見えない不安と強いストレスを抱え続けることになります。

借金をしていることを周りの人に言えば信用を失いかねないので、誰にも相談できずに一人で悩みを抱え込むことになってしまいます。

精神疾患の治療には休養が必要なので最悪仕事ができなくなり、さらに借金地獄へと陥るという悪循環になってしまうでしょう。

借金を長期間一人で抱え続けると、どれだけ強い精神を持っている方であろうと、心も身体もむしばまれてしまいます。

精神病は見た目には分からないため、知らず知らずのうちに発症してしまうことも珍しくありません。

参考:NHK|健康ch

周囲の人に借金がバレる可能性が高まる

督促状や督促の電話が原因でバレるケースも少なくありません。また、借入先からの督促の郵便物でも疑われる場合があります。

そのまま対処しなければ強制的に財産を没収されかねないため、周囲にバレるリスクは高まるのです。

給与の差し押さえをされると勤務先に知られてしまうため、周囲からの見る目も変わってしまう恐れがあります。

借金苦から脱出する4つの方法

自力で借金苦から抜け出すために、以下の4つの方法を検討してみてください。借金生活を繰り返さないためにも以下の点は要チェックです。

- 債務整理を検討する

- きちんとした返済計画を立てる

- 借り換え・おまとめローンを利用する

- 信頼できる人の協力を仰ぐ

債務整理を検討する

借金の金額が少ないうちなら生活費を節約する、かけもちで働くなどの努力をすることで、完済を目指すこともできるでしょう。

しかし、借金が返済できないくらいに膨らんでしまった場合には、そのまま放置するのではなく、債務整理を行うのがおすすめです。

債務整理は自分でもできる?

債務整理は自分で行うことも可能ですが、用意する書類も多く、ある程度の法律の知識も必要です。

債務整理を行うなら、弁護士や司法書士に依頼するのがおすすめです。複雑な手続きも任せることができるので安心です。

まずは無料相談などを利用して、良い方法はないか相談してみるもの良いでしょう。

借金生活から抜け出す方法はひとつではありません。

きちんとした返済計画を立てる

借金による精神的負担を軽減するには、きちんとした返済計画を立てて終わりを明確にすることが重要です。

返済計画を立てる際は、いかに現実的な金額をもとに導き出せるかが大切なため、収入と支出など家計の整理をしたうえで算出しましょう。

借り換え・おまとめローンを利用する

現在の借入先が高金利で、利息がかかり返済が苦しい場合は借り換えやおまとめローンを検討してみましょう。

多くの貸金業者にて、借り換えやおまとめローンを提供しています。自分にとってなるべく金利が安くでき、返済しやすい業者や銀行をリサーチすると、負担軽減に繋がる可能性があります。

信頼できる人の協力を仰ぐ

家族や親友など、信頼できる人に相談をしてお金を借り、一気に返済にまわすという手段もあります。貸金業者と違い、知人から借りれば利息が膨らむ心配がありません。

親身になってくれる弁護士事務所や、法テラスなどの相談窓口を紹介してくれる場合もあるため、思い切って相談してみるのも良いでしょう。

親族や友人から借金をする場合には、毎月の返済額といつまでにすべて返すかを明確にして、後々の関係性を壊さないよう誓約書を交わすことをおすすめします。

借金苦から抜け出せる債務整理とは?メリット・デメリット

自力で借金問題を解決できそうにないなら、国の借金救済制度である「債務整理」を活用する手段もあります。

債務整理の種類は主に3つ

債務整理には主に、次の3つの種類があります。それぞれの特徴を見ていきましょう。

| 任意整理 |

|

|---|---|

| 個人再生 |

|

| 自己破産 |

|

手続き方法により借金の返済額が異なるため、自分にはどの債務整理の手段が適切なのか、把握する必要があります。

各債務整理のメリット・デメリットは?

任意整理・個人再生・自己破産といった、それぞれのメリット・デメリットを解説していきます。

任意整理のメリット・デメリット

| メリット |

|

|---|---|

| デメリット |

|

個人再生のメリット・デメリット

| メリット |

|

|---|---|

| デメリット |

|

自己破産のメリット・デメリット

| メリット |

|

|---|---|

| デメリット |

|

各手続きで減額される金額が異なるため、メリット・デメリットを把握しておくことが重要です。

今の自分の状況と照らし合わせたうえで、最適な方法をとりましょう。

借金の辛い悩みは債務整理に強い弁護士に相談しよう

借金問題を法的に解決するためには、債務整理が非常に有効です。しかし、裁判所とのやり取りや貸金業者との交渉など、知識がない人にとって手続きを進めることは難しいでしょう。

債務整理をする場合は、借金問題に強い弁護士への相談・依頼をおすすめします。弁護士に任せるメリットは以下の5つです。

- 借金苦から抜け出す最適な方法を提案してくれる

- 複雑な債務整理手続きを任せられる

- 借金減額に関する交渉を代行してくれる

- 督促をストップできる

- 費用は分割払いや後払いを利用できる可能性もある

借金苦から抜け出す最適な方法を提案してくれる

ひとくちに債務整理と言っても、その方法は任意整理、自己破産、個人再生など複数あり、事情によって適切なものは異なります。

一体どの方法が良いのか分からない、という時には、弁護士に無料相談すれば、借金苦から抜け出す最適な方法を提案してもらうことが可能です。

債務整理の経験が豊富な実績のある弁護士に依頼すれば、安心して任せることができるでしょう。

複雑な債務整理手続きを任せられる

債務整理の手続きを行うことは個人でもできますが、申立書等の必要書類を準備や資料を揃えるなどの手間がかかります。

これらの準備を全てミスなく行うのは多くの労力を要してしまうため、法律のプロである弁護士に依頼するのがおすすめです。

債務整理の手続きが開始された後もさまざまな交渉を代理してもらえるなど、複雑な手続きを自分で行うことはほとんどありません。

借金減額に関する交渉を代行してくれる

代理人として弁護士がつけば、債権者との借金減額に関する交渉も全て依頼できるので、交渉の負担から解放されます。

例えば、一般的に任意整理は裁判所を介さない当事者同士の話し合いなので、交渉力がなければ不利に進んでしまう可能性もあるのです。

そんな時に任意整理を専門にしている弁護士に依頼すれば、債権者とうまく交渉を行って、自分によって有利に進めてくれます。

交渉に自信のない方も安心です。

督促をストップできる

弁護士に債務整理を依頼すれば直接取立てが来ることがなくなるので、今までストレスに感じていた督促をストップすることができます。

なぜなら、和解が成立するまでの期間は返済が中断されるため、債権者は債務者に取り立てができなくなるからです。

借金に生活のほとんどを支配されてた方も、返済計画や生活再建について考える余裕が生まれるかもしれません。

費用は分割払いや後払いを利用できる可能性もある

お金に余裕がないから弁護士に依頼できない、と諦めている方もいるかもしれません。

分割払いや後払いができれば、全額を一気に支払う必要がなくなるので、債務整理後にコツコツと支払いをすることができます。

金銭的な理由で弁護士への依頼を諦めていた方は、一度無料相談で費用面についても質問してみてください。

借金減額におすすめの弁護士・司法書士事務所6選

「借金を減らしたい」そう考えているなら、まずは専門家に相談してみることから始めましょう。今回は借金減額の事案に携わった経験がある弁護士・司法書士事務所を7つピックアップしました。

はたの法務事務所

- 債務整理の実績が豊富な司法書士法人

- 電話相談はフリーダイヤルで土日祝日もOK

- 着手金と相談料がかからず初期費用が抑えられる

- 地方からの相談も無料で出向いてくれる

はたの法務事務所は、債務整理の実績が豊富で利用者の満足度が高い司法書士法人です。

相談料と着手金が無料なので、少しでも初期費用を抑えて借金を減額したいという方に向いています。

電話相談はフリーダイヤルで、平日だけではなく土日祝日も受け付けています。借金が苦しいと感じたら、いつでも相談できるのことがメリットです。

全国出張にも無料で対応しているため、はたの法務事務所の近くに住んでいなくても、気軽に依頼できます。

着手金無料なので、手持ちのお金がなくても、督促を止められますね。

| 主な対応業務 |

|

|---|---|

| 対応時間 |

|

| 料金(税込) | 【任意整理】 減額報酬:減額できた額の11% 【過払い金請求】 過払い金報酬:回収額の22% ※10万円以下:14%+計算費用:11,000円 【個人再生】 【個人再生】 |

| 無料相談 | あり |

| 対象地域 | 全国 |

| 所在地 | 本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付は6階) |

ひばり法律事務所

- 借金問題が得意な弁護士事務所

- 任意整理の費用が比較的安い

- 女性弁護士もいる

- YouTubeやコラムで債務整理について学べる

ひばり法律事務所は、借金問題に注力している弁護士事務所です。ベテランの弁護士が在籍しており、借金減額に向けてしっかり対応してくれます。

任意整理の費用が他よりも低く設定されているため、借金が140万円以上の方や少ない費用で弁護士を頼りたい人におすすめです。

匿名でも相談でき、女性弁護士もいるので、どんな人でも利用しやすいでしょう。

ウェブサイトでは、YouTubeやコラムで債務整理について学べるので、債務整理を検討している方はチェックしてみましょう。

YouTubeを見れば、弁護士の人柄や雰囲気も分かりますよ。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 10:00~19:00 ※土日の相談も可能(予約制) |

| 料金(税込) | 【過払い金請求】 過払い金報酬:回収額の22%(訴訟ありの場合回収額の27.5%) 【任意整理】 報酬金:22,000円/社 減額報酬:11% 経費:5,500円/社 【個人再生】 報酬金:220,000円~ 経費::5,500円/社 【自己破産】 報酬金:220,000円~ |

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

東京ロータス法律事務所

- 債務整理をサポートした実績が豊富

- 電話は土日祝も受け付けているから相談しやすい

- 任意整理の費用が安い

- 債務整理後の支払い代行で借金返済の負担軽減

東京ロータス法律事務所の強みは、債務整理の受注件数が7,000件以上と豊富なことです。借り入れ額を大幅に減額した実績もあり、借金生活を抜け出サポートをしてくれます。

過払い金請求の実績も豊富なので、借金に苦しんでいる人の心強い味方となってくれるでしょう。

任意整理の費用が安く、過払い金請求は成功報酬のみです。料金面でも安心して依頼できます。

債務整理後の支払いを代行してくれるサービスもあるので、借金返済にかかる時間と精神的な負担が軽くなるでしょう。

支払い代行サービスは、債権者と直接やりとりしなくて済むようになるのも大きなメリットです。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 10:00~20:00(土日祝は〜19:00) |

| 料金(税込) | 【任意整理】 ※訴訟ありであれば別途33,000円/社 減額報酬:11% 諸費用:5,500円/件 【過払い金請求】 過払い金報酬:回収額の22%(訴訟ありの場合は27.5%) 【個人再生】 報酬金:330,000円 住宅ローン特則あり:110,000円 諸費用:55,000円 【自己破産】 諸費用:55,000円 |

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都台東区東上野1丁目13番2号 廣丸ビル1-2階 |

出典:東京ロータス法律事務所

グリーン司法書士法人・行政書士事務所

- 初回から司法書士に直接相談できる

- 平日は夜20時まで!土日祝日も対応

- 任意整理の着手金は無料

グリーン司法書士法人・行政書士事務所は、東京と大阪に拠点を構えている司法書士事務所です。オンラインなら、全国からでも借金問題を受け付けていいます。

任意整理の着手金はなんと0円!すぐに借金苦から抜け出したいと考えているけど、手持ちの現金がなくて困っているという人にもおすすめです。

平日は20時まで受け付けているので、仕事終わりでもじっくり相談ができますよ。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日9:00~20:00 土日祝:10:00〜17:00 |

| 料金(税込) | 【任意整理】 着手金:0円 減額報酬:なし |

| 無料相談 | あり |

| 対象エリア | 全国 |

| 所在地 | 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 |

サンク総合法律事務所

- アットホームな雰囲気だから気後れしない

- 女性弁護士が在籍しているから女性も安心

- 月600件以上の相談実績がある

- 取り立てが即日ストップできる可能性もある

サンク総合法律事務所は、代表の樋口卓也弁護士を中心に、8人の弁護士が在籍しています。女性弁護士もいるため、女性特有の借金問題も相談しやすいでしょう。

さまざまな法律問題に対応していますが、債務整理は専用の無料相談窓口を設けており、特に力を入れています。相談は何度でも無料です。

委任契約後はすぐに債務整理に取り掛かってくれるので、最短で即日取り立てをストップできる可能性もあります。

取り立てが止まれば、とりあえず借金の辛さが軽減しますね。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日9:30~18:30 |

| 料金(税込) | 【任意整理】 着手金:55,000円 報酬金:11,000円/社 【完済過払い請求】 報酬金:22,000円/社 過払い金請求:回収額の22%(訴訟ありの場合27.5%) |

| 無料相談 | あり |

| 対象エリア | ー |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

出典:サンク総合法律事務所

弁護士法人響

- おすすめポイント

- さまざまな専門家と協力して借金問題を解決

- 借金問題に精通した債務整理グループが対応

- 完全無料・匿名での減額診断ができる

- 個別相談会なら対面で無料相談できる

弁護士法人響は、弁護士のほか行政書士や税理士などの専門が多く在籍している響グループの弁護士事務所です。

必要があればグループ全体で問題解決に向けてサポートしてくれます。拠点は東京と大阪、福岡、香川、沖縄にあり、全国からの相談を請け負っています。

ウェブサイトには、匿名でも利用できる無料の減額診断が用意されており、どのくらい減額できるのがシミュレーションできるのもうれしいポイントです。

オフィスでの無料個別相談会も開催しているので、対面で相談したいという人は申し込んでみましょう。

もちろん電話やメールでの相談も受け付けています。

| 主な対応業務 |

|

|---|---|

| 対応時間 | ー |

| 料金(税込) | 【過払い金請求】 過払い金報酬:回収額の22%(訴訟ありの場合回収額の27.5%) 【任意整理】 報酬金:22,000円/社 減額報酬:11% 経費:5,500円/社 【個人再生】 報酬金:220,000円~ 経費::5,500円/社 【自己破産】 報酬金:220,000円~ |

| 無料相談 | あり |

| 対象エリア | 全国 |

| 所在地 | 本社:東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

出典:弁護士法人響

債務整理がおすすめのケース

債務整理には、大きくわけて3つのケースがあります。どの手続きを選ぶべきか確認していきましょう。

任意整理がおすすめのケース

- 家族に秘密で手続きを進めたい

- 短期間で手続きを終えたい

- 借入先が複数ある

上記のいずれかに当てはまる場合は、生活への影響がない債務整理がいいでしょう。

任意整理すれば、債権者との話し合いによって利息分を免除・減額できます。裁判所を通さないぶん時間がかかりませんし、家族にもバレづらいです。

費用も他の債務整理に比べて安いです。

任意整理で返済額が少なくなったり、返済期間が伸びたりすれば、毎月の返済負担が軽減します。

整理先を選べるので、連帯保証人がいる借金を除いて手続きすることも可能です。

個人再生がおすすめのケース

- 借金の返済が辛い

- 安定した収入がある

- マイホームを持っている

借金を返済する意思はあるけれど、金銭的な負担が大きく返済が辛い。そんなケースでは、個人再生がおすすめです。

個人再生が認められれば借金が1/5程度に少なくなり、残りの借金を3年〜5年ほどで返済していくことになります。

借金の返済がかなり楽になりますね。

住宅ローン特則を使えば、今住んでいる家を残したまま借金を整理できます。

ただし、特則を使うにはいくつかの要件を満たす必要があり、すべての場合において家を残せるわけではありません。

自己破産がおすすめのケース

- 収入が少ない

- 借金を返済できる見込みがない

- 家族や連帯保証人など影響を与える人がいない

自己破産がおすすめなのは、収入が少なく借金を返済できる見込みがないケースです。抱えていた借金が0になり、生活の再建を図れるでしょう。

しかし、自己破産するにはいくつかの条件を満たしていて裁判所で認められる必要があります。

自分としては関西が難しいと思っていても、客観的な判断により自己破産できない可能性もあるでしょう。

しかし、家や土地、車といった財産は没収されますし、連帯保証人が返済を求められるデメリットもあります。

家族や連帯保証人など、マイナスの影響を与える人がいない場合には、自己破産を検討してもいいでしょう。

借金を債務整理する際の費用相場

債務整理では、どの手続きを選択するかによって費用にも差があります。

- 任意整理:3万~15万円

- 個人再生:70万~80万円

- 自己破産:30万~130万円

任意整理の場合、必要となるのは弁護士などの専門家に支払う費用のみです。しかし、個人再生と自己破産の場合は、専門家に支払う費用に加えて、裁判所に支払う費用がかかります。

自分でも手続きできますが、難しく面倒なことも多いので、知識がないなら専門家へ依頼する方が賢明です。

「借金で苦しんでいるのにさらに費用がかかるなんて…」と思う方もいるかもしれませんが、借金問題は早期解決がベターです。

弁護士や司法書士に依頼することで借金が減れば、費用を払ってもお釣りが来るかもしれません。また、督促がストップすることで、精神的なストレスから解放されます。

費用は分割払いもできる弁護士・司法書士事務所がほとんどです。まずは相談してみるといいでしょう。

債務整理の流れ

任意整理や個人再生、自己破産のどの方法であっても、基本的な流れはあまり変わりません。

- 弁護士や司法書士に相談する

- 正式に依頼し受任通知を送付してもらう

- 取引開示で借入の正確な状況を把握する

- 債務整理手続きスタート

まずは、借入状況や履歴をもとに借金の総額を把握し、最適な債務整理の方法を見付けるところからスタートします。

債務整理の手続きには時間がかかるため、信頼しておまかせできる専門家を見つけましょう。相談が無料の事務所であれば、納得するまで相談できます。

委任契約を交わしたら着手金を支払うのが一般的です。

債務整理してもらう専門家を決めたら、正式に依頼して債権者に受任通知を発送してもらいます。受任通知を受けた債権者は、債務者に督促できなくなります。

任意整理の場合は、弁護士または司法書士と債権者での交渉。個人再生・自己破産の場合は、裁判所への申し立てへと進みます。

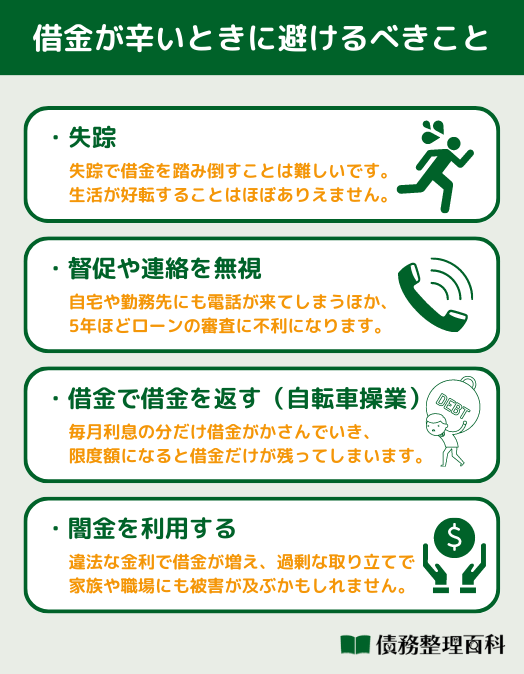

借金苦のときに避けるべきこと

- 借金を返せないから失踪する

- 貸金業者からの督促や連絡を無視する

- 借金で借金を返す

- 闇金を利用する

1. 借金を返せないから失踪する

借金を抱えている現実から逃げ出したいと失踪を考える方もいますが、失踪したからと言って生活が好転することはほとんどありません。

なぜなら、失踪先でもお金がない状況は変わるわけではないからです。住む場所や新しい仕事も一から見つける必要があります。

貯蓄がほとんどない状態で新しい借り入れもできないため、生活はさらに苦しいものになってしまいます。大きなリスクを背負うことになるにも関わらず得られるメリットが少ないので、失踪はおすすめできません。

逃げている間にも、利息や遅延損害金はどんどん膨らみ続けてしまいます。

2. 貸金業者からの督促や連絡を無視する

借金の返済が滞ると貸金業者からの督促や連絡がきますが、これを無視するとさまざまなデメリットがあるためやめておきましょう。

自宅への手紙や電話を無視し続けると勤務先へも電話連絡があり、職場の人に借金をしていることがばれてしまいます。

返済が滞ると元金に加えて遅延損害金が上乗せされるため、債務は日ごとにどんどん膨らみ続けてしまうのです。最終的には資産を差し押さえられてしまい、給与も差し押さえられると生活が成り立たなくなってしまうでしょう。

そのような事態にならないためにも、貸金業者からの連絡には誠実に対応することがおすすめです。

3. 借金で借金を返す

新たな借金をして借金を返すという自転車操業は、どんどん借金が膨らんでしまう危険な行為であるため、やめておきましょう。

毎月利息の分だけ借金がかさんでいくことになるため、いつまで経っても借金生活から抜け出せなくなってしまいます。

さらにお金を借りようと闇金に手を出してしまえば、過剰な取り立てや違法金利に悩まされてしまうでしょう。

返済は苦しいものですが、後回しにするのではなく、少額でも良いのでコツコツと返済して総額を減らしていくことが大切です。

借りたお金は借りて返そうという安易な考えは、後々後悔する原因となってしまいますよ。

4. 闇金を利用する

通常、金融業者が融資を行う際に、設定できる金利の上限は年20%までと出資法という法律で決められています。

しかし、闇金は違法に融資を行う業者であるため法律を守らず、上限を超える違法な金利で貸し付けを行うので注意が必要です。

闇金は返済のために過剰な取り立てを行うため、家族や職場にも被害が及んでしまうかもしれません。

このような悪質な業者に関わってしまうと、生涯怯えながら過ごすということにもなりかねないので、絶対に利用しないようにしましょう。

審査なしで即日融資、無職でも借りられるなど、甘い勧誘に騙されないようにしてください。

借金返済が辛いときの無料相談先

- 消費者センターに相談する

- 弁護士や司法書士に直接相談する

- 法テラスを利用する

- 日本クレジットカウンセリング協会

- 日本貸金業協会

消費者センターに相談する

借金が辛い時には、各地域にある消費者センターで資格のある相談員に抱えている悩みを相談してみるのがおすすめです。

消費者センターはあらゆる借金問題の相談に対応しているので、借金の悩みについて適切なアドバイスをもらうことができます。

相談員は弁護士ではないので法律的な解決を依頼することはできませんが、第三者の立場でアドバイスをくれるでしょう。

借金の悩みを相談したいけど、弁護士と話すのはハードルが高い、という方は、まずは消費者センターで気軽に相談してみてください。

一人で抱えていたお金の悩みを、相談員に話してみてくださいね。

弁護士や司法書士に直接相談する

弁護士や司法書士に相談に相談すれば、抱えている問題を法律的に解決する方法を教えてもらうことができます。

自分では思い浮かばなかった新たな選択肢を教えてもらえる可能性があるので、場合によっては借金苦から抜け出せるかもしれません。

弁護士や司法書士には守秘義務があるため、秘密はしっかりと守られます。家族や会社に漏れることはないので安心してください。

督促が続き訴状が届いているようなケースでも、弁護を依頼すれば代理人として手続きを代行してくれます。

法テラスを利用する

法テラスとは、国が設立した法的トラブルの相談窓口のことを言います。身近な法律相談窓口として、無料で借金の悩みを相談することができます。

借金地獄から抜け出す方法が分からない、債務整理について詳しく聞きたいなどの一般的な法律相談から、弁護士の無料相談も利用できます。

弁護士・司法書士費用に依頼したいけど費用が払えない、という場合には、一定期間立て替えてもらうこともできます。

これまで法律相談は敷居が高いと感じていた方も、法テラスなら相談しやすいでしょう。

日本クレジットカウンセリング協会

日本クレジットカウンセリング協会とは、クレジットカードの多重債務者を助けるための活動を行っている財団法人です。

公正な立場から多重債の相談に無料で乗ってくれるので、今まで一人で抱えていた悩みを打ち明けてアドバイスを受けましょう。

近くにセンターや相談室がないという方は、多重債務ほっとラインで電話相談をすることも可能です。家計カウンセリングも実施しているので、借金の返済だけではなく、生活の再建もサポートしてくれるでしょう。

無料で任意整理にも取り組んでいるので、お金がない方も利用しやすいですよ。

日本貸金業協会

日本貸金業協会では消費者を守る観点から、無料で借金にまつわるあらゆる相談に乗ってくれるのが特徴です。

- 登録業者か確認したい

- 契約内容に不明な点がある

- ヤミ金への対処法を教えてほしい

- 借金の整理方法がわからない

上記のような相談を取り扱っており、相談や苦情の申立て、貸付自粛制度の利用については、手数料等の費用はかかりません。

貸金業者との紛争解決や、貸付自粛制度の利用もできるため、貸金業者とトラブルになっている方は相談してみましょう。

借金問題に関するよくある質問

返済期間が長くなり、金利による利息が加算され続けるためよりつらい状態になります。また、放置していると催促が止まらず、最悪の場合は裁判所から通知が届くこともあるでしょう。

結果、給料差し押さえなどの措置により周囲に借金がバレてしまい、精神的にも苦しくなります。

きちんとした返済計画を立てて、終わりを明確にすることが重要です。また、借り換え・おまとめローンを利用して金利を下げることで、利息による負担軽減に繋がります。

信頼できる人の協力を仰ぐことも、一つの解決策でしょう。

任意整理・個人再生・自己破産といった3種類があります。それぞれ借金を減額、あるいは免除できる法的措置です。

借金苦から逃れるためには、債務整理をすることも検討に入れるべきでしょう。

まとめ

本記事では、借金で辛い状態にある人が一日でも早く解決できるよう、借金苦から逃れる方法や法的に解決できる債務整理について解説しました。

借金問題を解決するには、きちんとした返済計画を立てて終わりを明確にすることが重要です。それでも解決が難しい場合は、法的措置である債務整理を検討しましょう。

債務整理は手続きが複雑なため、まずは借金問題のプロである弁護士へ無料相談がおすすめです。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。