借金を返せないとどうなる?末路と払えない時の対処法

「うつ病で無職になって、借金が返せない」「借金が返せないと、どうなるんだろう?」と悩んでいる方はいませんか?

収入から考えて返せないほどの借金をする人も少なくありません。金融庁の委託調査によると、3年以内に借入をした人のうち、年収の1/3以上の借入を行った人は21.3%に上っていることがわかりました。

借金を返せないと返済がきついと感じたり、どうするべきか分からなくなったり焦りますよね。

そこで今回は、借金が返せなくなったときにやるべきこと、やらない方がいいことから借金問題を解決する具体的な方法までまとめました。借金を返せないとどうなるか末路についても解説しています。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

借金が返せなくて悩んでいる人は、参考にしてください。

- 借金を返せないと督促や差し押さえがくる

- 借金を返せない時は減額シミュレーターや債務整理がおすすめ

- 借金を返せないといって借入を増やすのはNG

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

目次

借金が返せないとどうなる?その末路は?

借金が返せないまま放置していると、どうなるのでしょうか。返済日を超えてから最終的な流れまで、おおよその時系列に説明します。

※債権者によって異なる場合もあります。以下は一例です。

- 電話で督促される

→1週間以内 - 遅延損害金が発生する

→返済日の翌日〜完済まで - 催促状や督促状が来る

→電話の催促を無視した場合 - ブラックリストに載る

→約2ヶ月 - 一括請求の依頼状が届く

→約3ヶ月 - 強制執行により財産を差し押さえられる

→一括請求を無視した場合

電話で督促される

返済日を過ぎると、おおよそ1週間以内に借入先から「支払い状況はどうなっていますか」と連絡があるのが一般的です。

手元に返済できるお金がない場合は、正直に話しましょう。

今返済できるお金がいくらあるか、何日までに払えるかを聞かれ、それでも返済が厳しい場合は月ごとに分割払いなどの提案をされるはずです。

遅延損害金が発生する

借金が返せなかった場合、滞納した翌日から日々「遅延損害金」が加算され続け、支払総額が増えていきます。

例えば消費者金融からの借入れでは、多くの場合、金利(実質年利)が18%、遅延損害金が20%に設定されているのが現状。

金利よりも高い金額が日々上乗せされていくので、借金はできるだけ早く返済しましょう。

催促状や督促状が来る

借金の返済が滞ってしまうと、債権者から催促状や督促状が届くことがあります。

それでも応じない場合は自宅訪問されることもあり、債権者が勤務先を知っていた場合は、そちらにも催促の連絡が届きます。

家族や職場に知られ、居心地の悪い思いをしてしまうかもしれません。

ブラックリストに載る

借金を返さないままでいると、信用情報に滞納した事実が記載される、いわゆる「ブラックリストに載る」状態になってしまいます。

支払期限から2ヶ月ほど返済をしないと記載され、新しい借金の審査が通らなくなります。なお、正確にはブラックリストではなく、信用情報機関に事故情報が登録されるという扱いです。

新たな借金ができなくなるので、借金返済のために借金を続けてきた自転車操業状態の方は非常に困るでしょう。

一括請求の依頼状が届く

催促状や督促状も放置したまま3ヶ月ほど経過すると、今までのような分割払いではなく一括請求を求められることが多くなります。

いわば「今後一切取引はできないので、残額を今すぐ支払ってください」という状況を意味します。

それすらも無視していると、繰り返し裁判所から支払督促や訴状が届くでしょう。

強制執行により財産を差し押さえられる

支払督促や訴状も無視していると、最終的に裁判所から「財産差し押さえ」を強制執行される恐れがあります。

それすら放置してしまうと相手の主張を認めたことになり、強制執行が実行されます。また、放置しなかったとしても、お金を借りたのが事実である以上、通常は財産を差し押さえられるでしょう。

給料の差し押さえや家・車を手放さないといけなくなり、家族や職場にも大きな影響を与える可能性が高いです。

借金が返せない時でもやってはいけない6つのこと

借金が返せない事態になると、冷静な状態ではいられないでしょう。

それでも、目先の解決にとらわれて後々自分の首を絞めるようなことはしてはいけません。

借金が返せなくなった時も、してはいけないことはなんでしょうか。

- 他社からの借り入れによる返済

- ヤミ金(闇金融業者)からお金を借りて返済

- ギャンブルで資金を得ようとする

- 夜逃げをして時効を期待する

- 債権者からの連絡を無視すること

- クレジットカードの現金化

他社からの借り入れによる返済

返済日までに借金を返せないために別の金融機関で借りて返すという、いわゆる借金を借金で返す行為です。

「プラスマイナスゼロなのだから問題ない」と考えてしまいそうですが、実際には借入件数が増えてしまうことで、翌月の返済額が増えていきます。

それから、本当は1万円しか必要ないのに、念のため3万円借りてしまうなど、さらに借金を増やしてしまうことも多いでしょう。

おまとめローンへの借り換えなど、計画的に他社から借り入れをすることが重要です。

ヤミ金(闇金融業者)からお金を借りて返済

闇金業者とは、違法な高額の金利で貸し出しをおこなっている貸金業者のことを言います。ヤミ金からお金を借りると借金は増えて、元金どころか利息すらも返せないという状態に陥りやすいです。

督促方法も、家族への請求や職場への訪問など脅迫めいていることが多く、ストレスが溜まり怖い思いをするでしょう。

いくら切羽詰まった状況だとしても、ヤミ金からお金を借りることはおすすめできません。

ギャンブルで資金を得ようとする

ギャンブルで一時的に大きく勝ったり、連続で勝ち続けたりすることもあり、そのお金を借金返済に充てようと考える人もいるかもしれません。

しかし、ギャンブルは回数を重ねるほどにマイナスになりやすい、感情のコントロールが難しいという側面があり、ギャンブルで借金返済できる可能性は限りなく低いでしょう。

そのため、現状を打破するためにはまずギャンブルを辞めるのが第一優先です。

夜逃げをして時効を期待する

借金から逃げるために夜逃げをする人もいます。夜逃げの目的は、今の住所から去り借金が時効になるのを待つこと。住民票で場所がバレてしまうため、住民票は動かさないのが基本です。

しかし、夜逃げは借金の解決にはなりません。

債権者が裁判で勝訴すれば、時効が更新され、いつまでも逃げ続けなければならなくなってしまいます。

また、住民票を動かさないということは、健康保険証が使えない、働くにあたり住民票が提出できないということ。生活するうえで困る場面も多く、借金返済以上の負担になる可能性が高いでしょう。

債権者からの連絡を無視すること

「何を言われるか分からなくて怖い」「返せるお金がない」と連絡を無視してしまう気持ちもあるかもしれません。

しかし、連絡を無視すれば債権者はどんどん他の手を打って返済を依頼してくるため、自宅や勤務先への固定電話に連絡してきたり、自宅に訪問してくる可能性が高いでしょう。また、放置すればするほど、遅延侵害金が発生して借金は増えていくばかりです。

借金問題は早く解決すればするほど損をせずに済むので、債権者から連絡が来たら真摯に対応しましょう。

クレジットカードの現金化

クレジットカードの現金化とは、端的に言えばクレジットカードのショッピング枠を現金化する行為です。ショッピング枠は、商品の購入代金をクレジットカード会社に立て替えてもらう機能であり、現金化を目的としたものではありません。

一時的に現金を得たとしても、後日カード会社に利用分の金額を返金しなくてはならないうえに、当該クレジットカードは強制解約になるのが一般的です。

借金が返せない時にやるべきこと

それでも、一刻も早く解決したい借金返済の問題。

借金が返せなくなったら、逆にどのようなことをすればいいのでしょうか。

- 現在の状況を整理する

- 家族や友人に相談する

- 公的機関に相談する

- 金融業者へ連絡し交渉する

- 金利の低い「カードローン」や「おまとめローン」に借り換える

- 金利の高い借金を優先して返済する

- 借金減額シミュレーターを利用する

- 現実的な返済計画を立てる

- 収入を増やせないか検討する

1.現在の状況を整理する

現在の状況を整理することで、借金を返済できない理由が明確になれば、返済計画が立てやすくなります。

あるいは、元本に対して月々の返済額が少なく、利息負担が大きいことが借金を返済できない一因だと分かれば、可能な範囲で月々の返済金額を増やすといった対策が可能です。

このように、借金を返済するには債務状況を正しく認識することが大切です。

契約書が手元に無い人は、債権者に取引履歴の開示請求をするのが効果的でしょう。取引履歴を取り寄せれば、債務状況や契約内容を正確に把握できます。

2. 家族や友人に相談する

まずは、信頼できる家族や友人に相談しましょう。一人で抱え込まず、信頼できる人に話すことで現状を変えることができるかもしれません。

もし家族や友人からお金を借りて債権者に一括返済ができたら、この先払わないといけなかったであろう遅延損害金や利息が帳消しになります。

債権者に一括返済をしたら、お金を立て替えてくれた人に誠心誠意を込めて返していきましょう。

3. 公的機関に借金の相談をする

市役所などに相談しにいく方法もあります。コロナ禍で性格が苦しくなった人のための救済措置も用意されているので、お住まいの行政機関に相談するのがおすすめです。

また、市役所や法テラスなど、借金問題で悩んでいる人のための相談窓口を無料で設けている公的機関もあります。

専門の相談員が返済までの道筋を示してくれるので、一度訪問してみると良いでしょう。

4. 金融業者へ連絡し交渉する

借入している会社に電話をして、返済の交渉をします。きちんと返す意思があることを伝え、毎月いくらなら返せるのかを伝えた場合、利息だけの返済でも了承してくれるところもあります。

ただし、その場しのぎにすぎず、完済まで日数がかかればかかるほど利息を払う負担がかかるので注意が必要です。

手元に現金があるなら、できるだけ借金返済に回しましょう。

5. 金利の低い「カードローン」や「おまとめローン」に借り換える

借入先が複数ある場合はローンをまとめたり、金利が低くなるカードローンへ借り換えをするといいでしょう。

1回で支払う返済の負担が軽くなって、金利も低くなるので総支払額も少なくてすみます。

返済計画を立てやすく、信用情報に事故情報も載らないため、借り換えで解決できるのであれば検討するのがおすすめです。

6.金利の高い借金を優先して返済する

「複数の借り入れがありなかなか総額が減らない……」といったケースも多いでしょう。そんなときに確認すべきは、すべての借り入れの金利です。

先に金利の高い借金を返済してしまった方が、トータルの返済額が少なくなるかもしれません。まとまった収入があるなら、金利の高い借金を一括返済したり、繰り上げ返済したりするのもおすすめです。

7.借金減額シミュレーターを利用する

借金を減らすことができないか、借金減額シミュレーターを使って計算してみるのもおすすめです。

借金減額シミュレーターは弁護士事務所などが提供しており、いくつかの質問に回答するだけで借金が減らせるか否か計算してくれます。

借金減額シミュレーターでわかることは、過払い金の有無や債務整理の有効性。これによりどのくらい借金を減らせるか計算してくれます。

ただし、シミュレーターはあくまでも簡易計算のため、弁護士や司法書士に確認しないと、実際に借金を減らせる額は確定しません。

借金減額シミュレーターを使ったからといって、必ずしもその事務所に相談しなければならないわけではありません。

8.現実的な返済計画を立てる

借金が返せないという状況に悲観し、現実的な返済計画を立てていない人もいるかもしれません。まずは借金の総額を把握して、返済計画を立てることも大切です。

契約書が手元にないなら債権者に取引履歴を請求して、債務残高や金利、遅延損害金などの項目を確認していきます。

借金の総額が把握できたら、毎月の収入と支出を項目別にピックアップして、返済可能額を算出します。返済すべき額と返済できる額を可視化し、実践できる返済計画を立てましょう。

第一優先を返済に置いて、これまでのお金の使い方を見直す必要があるかもしれません。

9.収入を増やせないか検討する

いままで通りの収入では、膨らんだ借金はなかなか減りません。そのため、アルバイトをする、仕事を増やすなどで収入が増やせないか検討してみる必要もあるでしょう。

ただし、勤めている会社が副業を禁止しているケースもあるため、まずは就業規定で確認しておくのがベストです。また、年間20万円以上の収入がある場合は、確定申告が必要なことも理解しておきましょう。

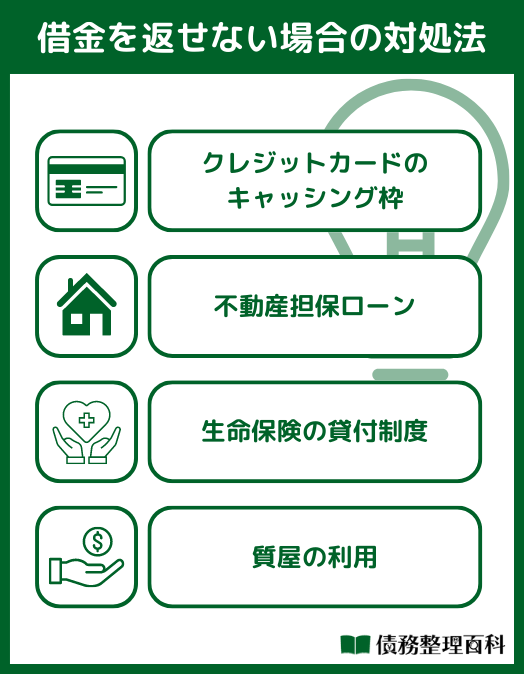

うつ病で借金を返せない場合はどうする?4つの対処法

無職で収入が全くないために、借金を返済できないと悩んでいる人は少なくないでしょう。支払能力がなければ金融機関からの新たな借り入れも困難になるのが一般的です。

特にうつ病等の病気で離職した場合、病気の治療と並行して借金の返済プランに向き合う必要があります。

そこで、無職で借金が返済できない場合の対処法について解説します。

- クレジットカードキャッシング枠

- 不動産担保ローン

- 生命保険の貸付制度

- 質屋の利用

ひとつずつ解説していきます。

1. クレジットカードのキャッシング枠を利用する

キャッシングとは、クレジットカードを使ってコンビニや銀行の提携ATMから限度額の範囲内でお金を引き出せる機能を指します。

ただし、これまでに何度も支払期日に遅れたことがある場合には、キャッシングを利用できないケースも考えられます。

2. 不動産担保ローンを利用する

不動産担保ローンとは、土地や住宅等の不動産を担保に融資を受ける商品を指します。

商品によって違いはありますが、不動産担保ローンは、一般的なローンと比べて低金利で借り入れできる傾向にあります。

ただし、金融機関が不動産を担保に設定する際に事務手数料が発生する場合があるため、手数料を含めた支払総額に関しては一般的なローンと大差ありません。

ローンの返済が困難になれば、担保に設定した不動産を失うことも認識しておきましょう。

3. 生命保険の貸付制度を利用する

生命保険の貸付制度とは、生命保険の契約を担保に、解約返戻金の一部を借り入れできる制度を指します。

解約返戻金は、保険を解約した際に払い戻されるお金のことです。審査が必要ないので、支払能力を有していなくても借り入れし易いのがメリットと言えます。

注意が必要なのは、保険を契約している人であれば、誰でも解約返戻金の借り入れができるわけではないことです。生命保険は「積立型」と「掛け捨て型」の2種類に大別されますが、貯蓄を目的としない掛け捨て型には解約返戻金がありません。

つまり、積立型の生命保険を契約している場合にのみ、生命保険の貸付制度を利用できるのです。ただし、生命保険に加入して日が浅い場合は解約返戻金が少なく、まとまった金額を借りられない可能性があります。

4. 質屋を利用する

質屋とは利用者が保有する品物を担保に、金銭の貸し付けを行う業者を指します。担保として提供した品物の評価額によって、借り入れ可能な金額が決まるのが質屋の特徴です。

返済できない場合には提供した品物を失うこととなりますが、それによる手数料の発生や借金の取り立てはないのが一般的です。

こんな時は要注意!借金を返せない人に対する違法な取り立て方法

債権者が一般的な貸金業者であれば、脅迫めいた暴力的な取り立てをされることはありませんが、債権者が違法業者であれば話は違います。

本項では、実際にどのような取り立てが違法になるのか解説していきます。

午後9時~午前8時に電話・FAX・訪問する

正当な理由なしに、午後9時から午前8時に電話やFAXで債務者に連絡する、あるいは直接訪問するのは禁止される行為です。

債務者が借金を返済する日や連絡可能な日時を伝えているにもかかわらず、午後9時から午前8時に連絡することも禁止されています。

出典: 債務整理弁護士相談広場

債務者の自宅以外の場所に催促の連絡をする

債務者が希望しない限り、職場や実家等、債務者の自宅以外の場所に催促の連絡をするのは違法です。

そのため突然、債権者が職場に訪問してきても応じる必要はありません。

退去してほしい旨の申告を無視して自宅等で取り立てを続ける

債務者の自宅に訪問し「返済するまで帰らない」等と脅迫し、自宅に居座るのは違法です。

債務者が自宅での交渉を望んだ場合は例外と言えますが、退去してほしい旨の申告を受けた場合には速やかに自宅から離れなくてはなりません。

債務者の債務状況や私生活を第三者に知らせる

債務者の自宅に手紙を張り付ける等して、債務状況や私生活を公にする行為は違法です。債務状況を把握できる債権者の立場を利用し、債務者の私生活を害することは、当然許されるはずがありません。

大声を上げたり暴力的な態度を取る

映画やドラマの取り立てのイメージは、大声を上げる、時には暴力を振るわれるといったことが挙げられるのではないでしょうか。このような取り立ては、債務者や家族に危険が及ぶ可能性があるでしょう。

このような取り立てを行った場合、脅迫罪や暴行罪が適用され、1年以下の懲役もしくは300万円以下の罰金になることがあります。

他社からの借り入れを要求する

返済が滞っていても、借金を回収するために他社からの借り入れを要求することは禁止されています。

貸金業法は、支払能力の範囲内での借り入れを推奨しています。

債務者以外の第三者に返済を要求する

借金の返済義務あるのは、主債務者および連帯保証人のみです。そのため、債務者や連帯保証人以外の第三者に借金の返済を要求するのは違法です。

取り立てを拒否した第三者に対し執拗に協力を依頼する

第三者に対して取り立ての協力を依頼すること自体は違法ではありません。

しかし、第三者が取り立てに協力することを拒否すれば、それ以上協力依頼をしてはなりません。

債務者が弁護士に債務整理を依頼したにもかかわらず催促を続ける

債務者が弁護士に債務整理を依頼した場合、弁護士が代理人となって債権者とやりとりします。

これに伴い、債権者は債務者に対して直接連絡できなくなるのが原則です。

借金が返せない時は債務整理も検討しよう

借金返済の最終手段として、債務整理をするのが有効です。債務整理には大きく分けて、次の3種類があります。

債務整理方法① 任意整理

任意整理とは、債権者との話し合いで返済方法を決め直す方法です。主に利息を免除してくれます。

任意整理のメリット

任意整理のメリットは以下の通りです。

- 利息がカットされる

- 裁判が必要ない

- 過払い金を回収できる可能性がある

- 任意整理の対象を選択できる

任意整理は債権者の意向によって手続きの方針が決まるため、債権者が「借金の支払義務を免除する」と言えば、借金を返済する必要はなくなります。

とはいえ実際には、借金が元本ごと減額されるケースは珍しく、多くの場合は「将来利息」「経過利息」「遅延損害金」のみが減免対象となります。

| 将来利息 | 借金を完済するまで発生する利息 |

|---|---|

| 経過利息 | 過去に発生した未払いの利息 |

| 遅延損害金 | 返済期日に遅れた場合にペナルティとして課される損害金 |

経過利息、遅延損害金は、未払いの期間や延滞日数が長いほど金額が大きくなる性質を持っています。

仮に上記に挙げた利息が全て減免されれば、月々の負担は大幅に軽減されるでしょう。

任意整理で過払い金の返還請求ができる

任意整理を実施する際は、借入の記録や契約内容等を記載した取引履歴を債権者から取り寄せ、利息の引き直し計算※をしたうえで交渉に入るのが一般的です。

利息の引き直し計算をした際に、法廷金利を超過した金利帯に基づいて返済した過払い金が発生していることが明らかになれば、債権者に対して返還請求できます。

そのほか、手続き対象とする債権者を選択できることや、裁判を必要としない分個人再生や自己破産と比較して短い期間で手続きできる点も、任意整理ならではのメリットです。

利息の引き直し計算:現在の法廷金利に基づいて利息を計算し直しすこと

任意整理のデメリット

任意整理のデメリットは以下の通りです。

- 約5年間、信用情報に事故情報が登録される

- 借金の大幅な減額は望めない

事故情報とは、信用情報機関に保存される信用情報における傷を意味します。

信用情報機関に加盟する多くの金融機関は、クレジットカード発行や貸し付けの審査に際して信用情報を参照します。

なお、事故情報が登録されることに関しては、登録期間は異なるものの、個人再生や自己破産にも共通するデメリットです。

また、前述したように任意整理で借金が元本ごと減額されるケースは稀であるため、借金を大幅に減額することはあまり期待できません。

債務整理方法② 個人再生

個人再生とは、裁判所を通して利息だけでなく元金まで踏み込み、借金の免除額を決めます。おおよそ5分の1まで減ると言われています。

個人再生のメリット

個人再生のメリットは以下通りです。

- 借金を5~10分の1程度まで減額できる

- 財産が換価処分されない

- ローン返済中のマイホームを維持できる

個人再生では、手続きが認可されれば、債務残高を5~10分の1程度にまで減額できると考えられています。

また、後述する自己破産のように保有財産が換価処分されることはありません。

さらに「住宅ローン督促」を利用すれば、住宅についてはローン返済中であっても手元に残しておけます。

住宅ローン督促は、手続き後も継続的に住宅ローンを返済することで、住宅ローンを手続きの対象から外すことができる個人再生にのみ認められた制度です。

個人再生のデメリット

個人再生のデメリットは以下の通りです。

- 約5~10年間信用情報に事故情報が登録される

- 官報に掲載される

- 支払能力が裁判所に認めらなければ、手続きが実施できない

- 債務総額が5000万円を超える場合は、手続きが実施できない

官報とは、主に国会の決定事項等を国民に広報することを目的とした国の機関誌を指します。

個人再生では手続き中に3度、債務者の氏名や、住所、手続きの内容等が、この官報に掲載されます。

また、個人再生を実施しても、自己破産のように借金支払義務が全てなくなるわけではないので、一定水準以上の支払能力を有していると裁判所に認められなければ手続きは実施できません。

債務整理方法③ 自己破産

自己破産とは、裁判所を通して借金を抹消する方法です。車や家などの財産はほとんど手放します。

自己破産のメリット

自己破産のメリットは以下の通りです。

- 借金支払義務が全て免除される

- 処分されない財産もある

- 仕事を失うことはない

- 家族の信用情報には影響がない

最も大きなメリットは借金支払義務が全て免除される点でしょう。友人からの借金も、違法業者からの借金も全て支払義務は無くなります。

自己破産した事実は解雇事由として認められていないことから、手続き後に会社を解雇されることも基本的にないため、自己破産を機に最低限度の生活が失われる心配はありません。

自己破産のデメリット

自己破産のデメリットは、以下の通りです。

- 約10年間、信用情報に事故情報が登録される

- 官報に掲載される

- 価値の高い保有財産は処分される

- 保証人に残りの借金が一括請求される

- 免責不許可事由があれば免責許可が得られない可能性もある

自己破産しても一部残しておける財産があると述べましたが、自動車や住宅等の価値の高い財産は処分されるのが通常です。

賃貸物件に住んでいる場合は退去を命じられるリスクは低いものの、破産者名義のマイホームは高確率で手放さなくてはなりません。

保証人には必ず事前に相談しましょう。

また、過度なギャンブル投資等の射幸行為が借金の要因である場合や、提出書類に事実とは異なる内容を記載した場合には、裁判所に免責不許可事由と判断される恐れがあります。

免責不許可事由とは、破産法252条に規定される、裁判所が免責許可を出すべきではないと結論づける要因のことです。

もっとも、免責不許可事由があったとしても、裁判に真摯な態度で臨めば免責許可が得られる見込みは十分にあると言えます。

借金を返せないときは弁護士への相談がおすすめ

多額の借金を自力で返済するのは、簡単ではありません。

借金問題が長引けば債権者に訴訟を提起され、多くの財産を失う可能性も考えられるため、早い段階で弁護士に相談するのがおすすめです。

弁護士に借金問題を相談するメリットは以下の通りです。

- 最適な解決策を提案してもらえる

- 借金の催促を一時的に止められる

- 債務整理が成功しやすい

それでは見ていきましょう。

最適な解決策を提案してもらえる

借金を解決する手段は、債務整理を含めいくつか存在しますが、どれが自分にとって最適な手続きか見極めるのは容易ではありません。

例えば、自己判断で任意整理を実施したものの、債権者から提示された和解案を甘んじて受け入れた結果利息の一部しか減免されず、手続き後に返済が困難になったとします。

債権者との約束通りに返済できなくなれば、残りの借金を一括請求され、それにも応じなければ裁判を起こされる可能性があるのです。

任意整理では支払能力の範囲内で返済計画を立てることや、手続き後に弁済を継続することが重要です。

しかし、そういったことを理解せずに手続きしてしまうと、借金が減額されたとしても計画通りに返済できなくなり、再び債務整理を検討しなくてはならない状況に陥る恐れがあります。

弁護士であれば、債務状況や債権者との関係性、財産保有状況等から総合的に判断し、最適な手続きを提案してくれます。

借金の催促を一時的に止められる

債務整理を弁護士に依頼すれば、借金の返済や催促を一時的にストップできます。

このことは貸金業法にも規定されており、受任通知を受けとった貸金業者が債務整理中に借金の取り立てをするのは違法行為とされています。

債務整理が成功しやすい

債務整理は単純な手続きではないため、必ず成功するとは限りません。

裁判所に提出する書類に不備があったり、債権者に交渉を却下されたりすれば、債務整理が失敗に終わり借金が減免されない可能性も考えられます。

債権者との交渉におけるノウハウや、法律に関する知識が豊富な弁護士と共に債務整理を実施することで、希望通りに借金を減額できる可能性は高くなります。

債務整理が得意なおすすめ弁護士・司法書士事務所8選

全ての弁護士・司法書士が、債務整理が得意というわけではありません。

そこで、債務整理が得意なおすすめの弁護士・司法書士事務所をピックアップしました。弁護士・司法書士事務所を探す時間がない方は、ぜひ参考にしてみてください。

※記載の金額は全て税込表示です。

はたの法務事務所

- 司法書士歴27年の実績を持つ法務事務所

- 借金や債務問題の相談実績は20万件以上

- 相談料・着手金・全国出張も無料

- 消費者金融会社各社と交渉実績多数だから安心して任せられる

はたの法務事務所は司法書士歴27年の実績を持つ歴史ある法務事務所です。

借金や債務問題を得意分野としており、これまでの相談実績は20万件以上、利用者の満足度は95.2%※を記録しています。

また、はたの法務事務所の相談対応地域は全国。地方の出張相談も無料で行っているため、事務所に直接来所できない人でも利用できます。

過去の相談では「ギャンブルで作った借金を130万円減額できた」「リボ払いで抱えた借金の返済額を月々5万円から2万円に減らせた」などの事例があるため、さまざまな相談に対応してもらえるでしょう。

債務整理や過払い金請求などで多くの消費者金融と交渉してきた実績もあります。

| 相談 | 無料 |

|---|---|

| 対象地域 | 全国 |

| 対応時間 | 平日:8:30~21:30 土日祝日:8:30~21:00 |

| 料金 | 【任意整理】 着手金:無料 基本報酬:債権者1社あたり22,000円~ 減額報酬:減額分の11% |

【個人再生】 着手金:無料 | |

【自己破産】 着手金:無料 | |

| 所在地 | 【東京本店】東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付は6階) 【大阪支店】大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 |

※ 公式サイトより

出典:はたの法務事務所

ひばり法律事務所

- 事務所の相談実績は2,000件以上

- 着手金は分割で支払える

- 電話相談は土日も受付している

- 女性の弁護士が在籍している

ひばり法律事務所は債務整理のほか、離婚・相続の問題などさまざまな法律相談に対応している法律事務所です。

これまでの相談実績は2,000件以上、25年以上のベテラン弁護士も在籍しているため、どのような問題でも安心して相談できるでしょう。

実際に相談が寄せられた案件では、「任意整理で305万円の借金が110万円に減った」「個人再生で持ち家を手放さずに月々の返済額を9万円減らせた」という事例も。

対応エリアは全国で、国内どこからでも債務整理の依頼・相談を受け付けているため、事務所から遠方に住んでいる人でも気軽に相談できます。

女性弁護士が在籍しているので、「男性には相談しにくい」と悩んでいる女性の相談者にもおすすめです。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 10:00~19:00 ※土日の相談も可 |

| 料金 | 【任意整理】 着手金:債権者1社あたり22,000円~ 報奨金:22,000円/社 減額報酬:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:220,000円~ | |

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

出典:ひばり法律事務所

東京ロータス法律事務所

- 債務整理受任実績は7,000件以上の豊富な経験を持つ

- 直接事務所に来所すれば相談から契約まで1日で完了できる

- 和解後の債権者への返済や連絡を代行してもらえる

- 相談から交渉、返済まで家族や知人・職場の人に知られずに進められる

東京ロータス法律事務所は、債務整理事案を数多く手がけている経験豊富な法律事務所です。

これまでの債務整理受任実績は7,000件以上。債務整理のノウハウを持つプロの弁護士が電話・メールで何度でも債務に関する相談に応えてくれます。

過去の取り扱い案件では、「家族や職場に知られずに債務整ができた」「月額の返済額8万円を4.5万円に減らせた」などの成功事例もあるため、さまざまな悩みを解決できるでしょう。

そのため、パートやアルバイトで働いていて債務に悩んでいる人、家族に知られずに債務整理を行いたいという方にもおすすめです。

東京ロータス法律事務所は、債権者との和解後の返済を相談者に代わって代行してくれます。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:10:00~20:00 土日祝日:10:00~19:00 |

| 料金 | 【任意整理】 着手金:22,000円/件 報奨金:22,000円/件 減額報酬:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:220,000円~ | |

| 所在地 | 東京都台東区東上野1丁目13番2号 廣丸ビル1-2階 |

出典:東京ロータス法律事務所

グリーン司法書士法人

- 着手金無料!初期費用がいらない

- 平日は夜20時まで!土日祝日も対応

- 10名以上の司法書士と70名以上のスタッフが在籍

- 家族や会社にバレるのが心配な人にもおすすめ

グリーン司法書士法人は着手金0円なことが特徴の事務所です。初期費用が必要ないので、契約後すぐに手続きをスタートでき、早い段階で取り立てをストップすることができます。

電話やメールはもちろん、LINEやオンラインでの相談も受け付けているので、事務所が近くになくても相談することができます。

平日は夜20時まで、土日祝日にも受付しているので、仕事や家庭の都合でなかなか時間が合わないという人でも無理なく相談ができるでしょう。

守秘義務を徹底しているので、周りにバレないか不安を感じている人でも安心です。

| 相談 |

|

| 対応地域 | 全国 |

| 対応時間 | 平日:9:00~20:00 土日祝日:10:00~17:00 |

| 料金(税込) | 【任意整理】 基本料金:債権者1社あたり21,780円~ 減額報酬:なし 過払い返還成功報酬:取り返した額の20%(税込22%) |

【個人再生】 報酬:330,000円~ | |

【自己破産】 着手金:無料 報酬:264,000円~ | |

| 所在地 | 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 |

出典:グリーン司法書士法人

サンク総合法律事務所

- 債務整理のプロが何度でも無料で相談に乗ってくれる

- 相談は24時間365日受付

- 債権者からの督促を即日ストップできる

- 依頼にかかる費用は分割で支払える

サンク総合法律事務所は、何度でも無料で相談に応じてくれる債務整理のプロフェッショナルです。24時間365日債務整理の相談を受け付けており、土日祝日でも相談できます。

対応エリアは全国で面談は対面、または地方在住の相談者なら電話・オンラインでの面談も可能です。

また、家族や職場、ローンを借りている銀行に知られないよう任意整理を行うこともできる点も見逃せないでしょう。

サンク総合法律事務所に寄せられる問い合わせや相談実績は月600件を超えており、過去の取り扱い案件では「任意整理で債務額が50万円減額できた」「月々の債務返済額が5~6万から3万円に減らせた」などの事例があります。

初期費用0円に加えて、依頼にかかる費用は分割で支払えるため、費用が心配な方にもおすすめです。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 9:30~18:30(平日のみ) ※休日・夜間の対応も可 |

| 料金(税込) | 【任意整理】 着手金:55,000円~ 報奨金:債権者1件につき11,000円~ 減額報酬:11% |

| 【個人再生】 — | |

| 【自己破産】 — | |

| 所在地 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

出典:サンク総合法律事務所

アヴァンス法務事務所

- 女性専用相談窓口がある

- 減額報酬0円

- 費用は分割払い可能

- 相談は何度でも無料

アヴァンス法務事務所は、大阪市中央区にある司法書士事務所で、借金問題に強く11年も支持され続けています。

相談は何度でも無料で、土日祝日も受け付けているので、平日は時間が取れなくても大丈夫です。

減額報酬が無料なら、後から「結局費用が高額になった」ということになりにくいので安心できますね。

女性のための相談窓口を設けており、借金の相談に抵抗がある女性でも気軽に話せるよう配慮がされています。

弁護士・司法書士事務所は減額報酬10%と定めているところが多いですが、アヴァンス法務事務所では減額報酬が0円です。

着手金は上記の弁護士・司法書士事務所と比べると割高ですが、最終的にトータルでみた司法書士の依頼費用が安くなる可能性があります。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:9:30〜21:00 土日祝:9:30〜19:00 |

| 料金 | 【任意整理】 着手金:1社/40,000円 減額報酬:0円 過払金報酬:回収額の17.6%※1 その他諸費用 |

| 【個人再生】 基本料金:363,000円 申立印紙代などの実費:40,000円 | |

| 【自己破産】 基本料金:220,000円 成功報酬:77,000円 申立印紙代などの実費:40,000円 | |

| 所在地 | 〒541-0041 大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

※1 完済した債務に対する過払い金請求の場合

出典:アヴァンス法務事務所

弁護士法人・響

- 士業の専門家集団「響グループ」の法律事務所

- 弁護士とスタッフからなる債務整理専門チームがサポート

- 債務整理が可能か相談時に無料診断してくれる

- 債務整理案件は1,000万円超から100万円以下まで幅広く対応

弁護士法人・響は弁護士・税理士・社労士・行政書士・調査会社など、さまざまな士業の専門家を束ねる響グループの運営する法律事務所です。

債務整理の専門サポートチームが24時間365日全国どこからでも相談を受け付けてくれるなど、大手ならではの対応力で手厚いフォローに期待できます。

実際に過去の債務整理案件では「150万円の借金が0円になった」「投資やギャンブルで抱えた借金が800万円減額できた」などの実例があります。

弁護士法人響では大きな金額の債務整理だけでなく、100万円以下の債務整理案件の相談も受け付けているため、まずは電話で相談してみましょう。

相談料は無料で、依頼費用の分割支払いにも対応しています。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 24時間365日 |

| 料金 | 【任意整理】 着手金:55,000円~ 報酬金:11,000円~ 減額報酬金:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:330,000円~ | |

| 所在地 | 本社:西新宿オフィス 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

出典:弁護士法人・響

ベリーベスト法律事務所

- 全国67拠点、在籍弁護士380名の大手法律事務所

- 相談可能なオフィスを北海道から沖縄まで幅広く展開

- 相談件数の累計は36万件超と豊富な実績を持つ

- 公式HPの「減額診断」から最短90秒で債務が減額可能かチェックできる

ベリーベスト法律事務所は全国67拠点にオフィスを持ち、弁護士約380名を擁する大手法律事務所です。

相談対応地域は全国、北海道から沖縄まで幅広いエリアに多くの事務所を有しています。そのため、ベリーベスト法律事務所がある都道府県なら地方在住の人でも直接事務所で対面面談をすることが可能です。

実際の相談では「返済期間を見直したことで月々の返済額を20万円減らせた」「リボ払いで膨らんだ返済額を月当たり5.2万円減額できた」といった事例も。

公式HPの減額診断では最短90秒・匿名・診断料無料で自分の抱えている債務が減額できるかどうかをすぐにチェックできるため、相談する前に試してみることをおすすめします。

自宅から電話やオンライン(Skype・zoom)で弁護士と直接面談することも可能です。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 24時間 |

| 料金 | 【任意整理】 手数料:0円(負債額10万円未満の場合) 報酬金:22,000円/社 成功報酬:過払い金の22%または減額分の11% 事務手数料:44,000円/件 |

【個人再生】 基本報酬:495,000円~ | |

【自己破産】 基本報酬:385,000円~ | |

| 所在地 | 東京都六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

出典:ベリーベスト法律事務所

借金が返せない方からのよくある質問

まとめ

今回は、借金が返せなくなった人の返済までの解決法をお伝えしました。

借金が返せないまま放置していると、強制執行により財産を差し押さえられる恐れがあります。

どうしても借金が返せないと悩んだら、最終対策として債務整理を検討してください。

一人で悩まず、周りに相談して解決を目指しましょう。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。