債務整理しても住宅ローンは組める?審査通過のために知っておくべきこと

債務整理は、借金の返済に困った際や、クレジットカードの使いすぎで支払いができなくなったときの解決方法の1つです。

債務整理を考えている方の中には「債務整理すると住宅ローンは組めなくなるの?」「債務整理後に住宅ローンを組みやすくする方法はある?」などの疑問をお持ちの方も多いでしょう。

そこで本記事では、債務整理後に住宅ローンは組めるのか、ポイントや注意点を踏まえて解説します。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

目次

住宅ローンは債務整理できるの?

すでに住宅ローンを組んでいる状態で、毎月の支払いができずに債務整理を考えている方もいるのではないでしょうか。

しかし、住宅ローンを原因として債務整理は実施できません。消費者金融からの借金やクレジットカードを原因とする場合は、債務整理が可能です。

住宅ローンの返済が難しい場合、基本的には住宅を売却して完済を目指すケースが多いです。

しかし中には、住宅を残した状態で住宅ローンを完済したいと考えている方もいるでしょう。住宅ローンの返済を続けながら、住宅を残す場合と残さない場合に分けて解説します。

住宅を残して住宅ローンを完済したい場合

住宅ローンの返済が難しい状態で住宅を残したい場合は、以下2つの方法が考えられます。

- 銀行に相談する

- 住宅ローン特則付き個人再生を実施する

1. 銀行に相談する

住宅ローンの返済が難しい場合は、直接借入した銀行へ相談をしに行きましょう。

基本的には弁護士に依頼することなく、自分自身で相談するケースが多く、住宅ローン返済のリスケジュールや返済方法の見直しを打診することになります。

安定した収入がある状態で、使いすぎや急な出費で住宅ローンの返済が難しい場合は、一定期間ボーナス払いをなくす・一時的に利息だけ返済するなど、対応してくれることがあります。

2. 住宅ローン特則付き個人再生を実施する

住宅ローン以外にも債務があり、他の返済が原因で毎月の返済が遅れる場合は、住宅ローン特則付き個人再生(住宅資金貸付債権に関する特則)を検討しましょう。住宅ローン特則付き個人再生とは、住宅ローン以外の債務だけを個人再生する手続きです。

この手続きを行うことで、住宅ローンは同じ額で返済を続けて、その他債務金額を5分の1程度まで金額を減らすことができます。

しかし、住宅ローン特則付き個人再生は、他に抱えている債務が住宅の価値よりも低い場合に適用されます。

住宅よりも他に抱えている債務価値の方が高い場合は、住宅ローン特則付き個人再生を利用できない可能性があります。

住宅を残さない場合

住宅を残すことなく住宅ローン完済を目指す場合は、以下2つの方法が存在します。

- 任意売却する

- 自己破産申請を行う

1. 任意売却する

住宅を残さない場合、任意売却することで住宅ローンを返済可能です。任意売却を行う際は、不動産仲介会社に見積もり依頼を出し、いくらで売却できるか確認します。

住宅ローンの債務残高が売却額以上の場合は、不動産会社に連絡を行い売却金で債務完済を目指します。

住宅の売却価格を計算する際は、不動産会社に支払う仲介手数料も算出しておく必要があります。基本的には売却額の3%前後が、仲介手数料として引かれることが多いです。

住宅の売却額と自己資産で完済できる場合は認めてくれますが、住宅ローンを3ヶ月以上滞納すると債権が保証会社に移ります。

2. 自己破産申請を行う

住宅を任意売却しても住宅ローンの返済ができない場合は、自己破産も手段の一つです。

自己破産申請を行うと、数ヶ月以内に住宅が裁判所や破産管財人に差し押さえられ、競売にかけられることになります。

競売申立てから落札者による代金納付が行われるまでは、住宅を明け渡す必要はありません。

債務整理した後に住宅ローンは組めるの?

債務整理をすると一定期間住宅ローンを組めない可能性が高い

基本的に債務整理した後は、一定の期間住宅ローンは組めません。住宅ローンに限らず、債務整理してから5〜10年間はクレジットカードの発行や融資・ローンの借入はできないケースが多いです。

債務整理を行うことでブラックリストとして載ることになるため、信用情報機関には事故情報として登録されます。

そのため、任意整理後にマイホームの購入を考えている場合、住宅ローンを利用した購入は難しいでしょう。

どうしても事故情報が解除されるよりも早く、マイホームを購入したい場合は現金を用意するしかありません。

債務整理中も住宅ローンを組めない

債務整理完了後は住宅ローンを組める可能性がありますが、債務整理実施中はどのような状態でも住宅ローンは組めません。

住宅ローンの借り入れを実施する際は、金融機関側で信用機関への与信調査などの審査が行われるため、新たな借入は非常に難しいでしょう。

また住宅ローンに関わらず、債務整理中はクレジットカードや車のローン・労働金庫からの借入も難しいケースが多いです。

一定の期間を開けると住宅ローンを組めるようになる

債務整理後は一定の間隔を空けることで、再度住宅ローンを組めるようになります。基本的には5〜10年期間を開けることで、住宅ローンやクレジットカードの発行が可能です。

事故情報は時間が経過するとともに消えるため、金融事故を起こすことがなく一定期間が過ぎれば住宅ローンを借入できます。

債務整理した後、5年かかり住宅ローンを返済した場合は、事故情報が消えるまでに最長15年かかることになります。

ローンやクレジットカードの中には、5年経過すれば事故情報が消えることもありますので、登録されている信用機関に確認しましょう。

債務整理後に住宅ローンを組むためにできること

債務整理後に再度住宅ローンを組むためには、以下のことを確認しましょう。

- なるべく若いうちに住宅ローンを組む

- できるだけ勤務年数を長く、年収を上げる

- 契約者の健康状態を良好に

- 他の借入状況を確認する

- 過去と現在の信用情報を確認する

- 頭金を多く用意しておく

- 家族名義でローン申請を行う

- 審査の甘いローンに申し込む

1. なるべく若いうちに住宅ローンを組む

住宅ローンの借入利審査では、過去や現在の債務状況はもちろんのこと、住宅ローン完済年齢も重要視されます。

例えば、40歳で25年の住宅ローンを組む場合と60歳で25年のローンを組むケースでは、前者の方が審査に通りやすいと言われています。

ローンの返済方法や年数・頭金の金額などで、審査結果は異なりますが、できるだけ若い方が住宅ローンは組みやすいでしょう。

そのため、毎月の返済金額に余裕がある場合は、ボーナス返済の金額アップなども検討しておくのがおすすめです。

2. できるだけ勤務年数を長く、年収を上げる

債務整理後に住宅ローンを組む際は、勤務年数や年収などもチェックされます。

勤めている企業の規模が大きい場合や勤務年数が長く、年収が高ければ高いほど住宅ローンは組みやすいとされています。

また、勤続年数が1年未満の場合は、審査に通りづらい可能性が高いです。1年〜3年以上同じ企業に勤めていれば、金融機関は「安定した収入を得ている」と考えます。

個人事業主で住宅ローンを組む場合は、開業からどの程度時間が経過しているかが重要になります。

3. 契約者の健康状態は良好に

住宅ローンを組む際は、契約者の健康状態も重要なチェックポイントです。契約者の健康状態が長期間すぐれない場合や持病を患っていると、住宅ローンの審査に通らない可能性が高いです。

勤務年数がなくとも健康状態が悪ければ、希望金額の住宅ローンを借り入れられないこともあります。

健康状態が悪い場合「安定した収入を得られない」と判断されるケースが多いです。

4. 他社からの借入状況を確認する

債務整理後の住宅ローン審査では、他の借入状況も確認されます。他社からの借入の返済を滞納している場合や、複数の金融機関から借り入れを実施している場合は、住宅ローンを組めない可能性が高いです。

同時期に複数の消費者金融から借入を行なっている場合も、住宅ローン審査においてはデメリットとなります。

他の借入業者からの審査結果は、信用機関に登録されています。すでに審査落ちしている場合は、返済能力が低い人物だと認識されている可能性が高いです。

5. 過去と現在の信用情報を確認する

債務整理後に住宅ローンへ申し込む場合、過去と現在の信用情報が必ず確認されます。過去に債務整理を行ったこと、金融機関への返済実績度など審査に影響します。

クレジットカードの返済情報や保険料・各種税金の滞納有無も信用情報として確認されます。

しかし、1〜3回返済が遅れた程度では、信用情報に傷がつくことはありません。滞納経験がある場合でも、その後継続的に支払いを続けていれば、問題がないケースも多いです。

6. 頭金を多く用意しておく

債務整理後に住宅ローンへ申し込む場合は、あらかじめ頭金を用意しておきましょう。過去に金融事故を起こした経験は、信用情報に傷がついていない人と比べると、社会的信用が低い傾向にあります。

そのため、借入をする住宅ローン金額に合わせて頭金を用意しておくことで、金融機関に安心感を与えられるでしょう。

例えば、2000万円の住宅ローンを借入れる場合の20%だと400万円ですが、500〜600万円用意しておけば、信頼度が高まります。

7. 家族名義でローン申請を行う

自分名義で住宅ローンの申し込みが難しい場合は、家族名義でローン申請を行いましょう。

金融事故経験がない家族にローンを依頼するケースや配偶者と同時にローンを組むペアローンを利用することで、比較的高い確率で審査に通ります。

また、ペアローンを利用する場合は、二人分の年収で住宅ローンの借入が可能です。

8.審査の甘いローンに申し込む

債務整理をした後に審査の厳しい銀行に住宅ローンを申し込んでも審査を通過できる可能性は低いでしょう。審査の基準は公開されておらず各金融機関によっても基準は異なるため、どの銀行の審査が厳しい・甘いといったことは明確には分かりません。

ただ、メガバンク(大手銀行)・都市銀行よりも、フラット35や地方銀行・信用金庫・JAバンクなどの方が住宅ローン審査を通りやすいといった傾向はあるようです。特に他の金融機関では審査に落ちた人でもフラット35なら審査を通過できたという口コミが多く見られます。

フラット35がどういった審査基準で運用されているのかということまでははっきり分かりません。しかし、もし債務整理後に住宅ローンを組みたいと考えているのなら、メガバンクよりもフラット35を利用することをおすすめします。

債務整理後に住宅ローンを組む際の注意点

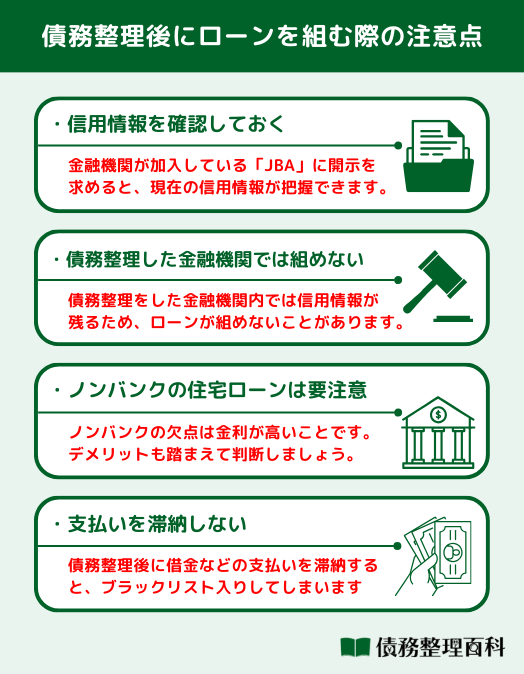

債務整理後に住宅ローンを組む際は、以下の点に注意が必要です。

- 事前に信用状況を確認しておく

- 借入金額をなくしておく

- 債務整理した金融機関ではローンを組めない可能性がある

- ノンバンクの住宅ローンは要注意

- 債務整理後に支払いを滞納しない

1. 事前に信用状況を確認しておく

債務整理後に住宅ローン申し込みを行う場合、事前に信用状況を確認しておきましょう。

住宅ローン審査の場合、金融機関が加盟している「JBA(一般社団法人全国銀行協会)」に信用情報の開示を求めると、現在の信用状況を把握可能です。

また、JBAの信用状況確認は郵送手続きしか対応していませんので、あらかじめ注意が必要です。

各情報期間の信用情報の確認方法

信用情報を取り扱っている代表的な機関は以下に挙げる3つです。各機関それぞれで取り扱い情報が異なるので、多数の借入がある場合は全ての信用情報機関に開示請求をして確認しましょう。

- 株式会社シー・アイ・シー(CIC):消費者金融・クレジットカード・携帯料金(割賦)などの情報

- 日本信用情報機構(JICC):消費者金融会社・クレジットカード会社等の情報

- 全国銀行個人信用情報センター(JBA) :銀行からの借入情報

情報の取得方法としてはスマホ・PC・郵送があり、スマホ・PC経由からの開示請求の方が結果確認までのスピードが早い傾向にあります。

| 取り扱い機関名 | 情報の取得方法 | 結果確認までの期間 | 手数料(税込) |

|---|---|---|---|

| 株式会社シー・アイ・シー(CIC) | スマホ・PC・郵送 | スマホ・PC・・・数分~数時間 郵送・・・申込より10日程度 | スマホ・PC・・・500円 郵送・・・1,500円 |

| 日本信用情報機構(JICC) | アプリ・メール・郵送 | アプリ・メール・・・数分~数時間 郵送・・・申込から7~10日程度 | アプリ・メール・・・1,000円 郵送・・・300円 |

| 全国銀行個人信用情報センター(JBA) | スマホ・PC・郵送 | スマホ・PC・郵送・・・申込みから7~10営業日程度 | スマホ・PC・・・1,000円 |

2. 借入金額をなくしておく

住宅ローンの借入申込みを行う際は、できるだけ借入金額をなくしておきましょう。

債務整理実績がある場合、他よりも社会的信用が低いため、借入金額がある状態で住宅ローンに申し込むと、審査落ちする可能性が高いです。

現在借入金額がある場合は、滞納することなく返済するようにしましょう。

3. 債務整理した金融機関ではローンを組めない可能性がある

一度債務整理を行っている場合、対象となった金融機関では住宅ローンを組めない可能性が高いです。

債務整理から5〜10年以上時間が経過していても、金融機関内で信用情報が残っているため、何年経過してもローンを組めないことがあります。

また、メガバンクよりも地方銀行の方が、住宅ローン借入に通りやすい傾向にあります。

4.ノンバンクの住宅ローンは要注意

ノンバンクの住宅ローンとは、一般的な銀行と異なり預貯金などを取り扱わず、融資業務のみに特化した金融機関が取り扱う住宅ローンのことを言います。フラット35が代表的なもので、ノンバンクの住宅ローンというとフラット35のことを指す場合がほとんどです。

このローンのメリットは、審査に通りやすく利用しやすい点です。他の金融機関では審査に通りにくい自営業者や個人事業主でも利用できる可能性が高いと言われています。さらに、早い場合で融資決定までにかかる期間が数日と審査がスピーディーであることも魅力の1つ。

銀行が扱う住宅ローンでは間に保証会社が入ることで貸し倒れのリスクを減らしていますが、ノンバンクは保証会社を通さず自社で審査を行うので、貸し倒れのリスクを最小限にするために、はじめから金利を高く設定します。

また、銀行では銀行独自の住宅ローンなどさまざまな商品を取り揃えていますが、ノンバンクの住宅ローンが取り扱っているのは主にフラット35のみで、商品の選択肢はほとんどありません。

5.債務整理後に支払いを滞納しない

債務整理後の返済期間中に、借金の返済や携帯電話の使用料金・公共料金などの支払いを滞納してしまうと、事故情報として信用情報機関のブラックリスト入りしてしまいます。

債務整理後に5年~10年が経過して事故情報が消えていたとしても、滞納によって再度事故情報が登録されてしまうと、金融機関からの信用をさらに損ねてしまい、いつまでたっても住宅ローンの審査に通らない恐れも考えられるでしょう。

もし支払いを滞納していた期間があり、事故情報が記録されているかもしれないと不安に感じる場合は、信用情報機関に問い合わせて自分の信用情報を確認してみることをおすすめします。

また、一点注意しておきたいのは信用情報機関に記録されている事故情報が消えたとしても、債務整理を行った金融機関には記録が残っているため、その金融機関では住宅ローンを組めない可能性が高いということです。

債務整理におすすめの弁護士・司法書士事務所6選

はたの法務事務所

- 利用者満足度95.2%を誇る法務事務所

- 相談実績は20万件以上で、消費者金融会社との交渉実績も多数

- 相談料・着手金無料。無料出張相談もあり

- 多重債務を抱えつつも住宅を残して債務整理を行った事例も

- 「自己破産は避けたい」「住宅は残したい」など譲れない条件を尊重してくれる

はたの法務事務所は利用者の満足度95.2%※を誇る法務事務所です。借金問題の解決を得意としており、消費者金融会社との交渉実績も豊富で、債務整理・過払い金請求などの相談実績はこれまでに20万件を超えます。

借金に関する悩みや相談はフリーダイヤルとメールフォームから土日祝日でも受け付けており、遠隔地の相談者には無料出張相談も行っています。

また、他社では自己破産を進められた内容でも、はたの法務事務所では個人再生を提案され、現在も計画に沿ってしっかり返済を続けられているといった相談者もいます。

そのため、「自己破産はしたくない」「どうしても住宅を残したい」「きちんと返済をしていきたい」などの譲れない条件を伝えておくことで、意向を汲んだ債務整理の方法を提案してくれるでしょう。

家族や職場の人にバレないよう携帯電話で連絡する、郵便物を局留めにするなどの対応で債務整理を進めることも可能です。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:8:30~21:30 土日祝日:8:30~21:00 |

| 料金 | 【任意整理】 着手金:無料 基本報酬:債権者1社あたり22,000円~ 減額報酬:減額分の11% |

【個人再生】 着手金:無料 | |

【自己破産】 着手金:無料 |

※はたの法務事務所調査

出典:はたの法務事務所

ひばり法律事務所

- 債務整理・借金問題の解決が専門の法律事務所

- 平日・土日・祝日でもフリーダイヤルやWeb窓口から相談を受け付け

- 複数社からの借入があっても、住宅を残して返済額を半減できた事例も

- 債務整理と合わせて着手金無料の過払い金請求も行える

- 「過払い金も合わせて請求したい」「依頼費用を分割で支払いたい」人におすすめ

ひばり法律事務所は債務整理・借金問題の解決を専門とする法律事務所です。借金に関する相談は全国どこからでも無料で受け付けています。

フリーダイヤルやWebからの相談には平日・土日・祝日に関わらず対応してくれることに加えて、何度相談しても相談料はかかりません。

債務整理は初期費用無料であり、着手金は分割での支払いにも対応していることは魅力の1つ。また、債務整理だけでなく過払い金請求も着手金無料で行えるため、借金の総額を100~200万円減額した上で数十万円の過払い金の奪還に成功した相談者もいます。

「支払える費用がほとんどない」「依頼費用を分割で支払いたい」「過払い金も合わせて請求したい」と考えている相談者におすすめの法律事務所です。

ひばり法律事務所には弁護士歴25年のベテラン弁護士に加えて、女性弁護士も在籍しています。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 10:00~19:00 ※土日の相談も可 |

| 料金 | 【任意整理】 着手金:債権者1社あたり22,000円~ 報奨金:22,000円/社 減額報酬:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:220,000円~ |

出典:ひばり法律事務所

東京ロータス法律事務所

- 債務整理を得意とする法律事務所

- 借金問題の取り扱い数は7,000件超

- 生活費・ショッピング・ギャンブル・事業の借り入れによる借金にも対応

- 返済や連絡を代行してもらえるサービスが便利

- 正社員だけでなく、パート・アルバイトの債務整理実績も多数

東京ロータス法律事務所は「債務整理の身近な窓口」であり、債務整理を得意とする法律事務所です。電話やメールなどの相談は平日はもちろん、土日祝日でも相談を受け付けています。

借金問題の案件取り扱い数はこれまでに7,000件を超えており、さまざまな問題や状況にある相談者の債務の悩みを解決してきた経験が豊富です。

相談者のプライバシーは厳守されるため、家族や知人・職場の人に知られず債務整理を進められるでしょう。また、東京ロータス法律事務所には債務整理後の債権者とのやり取りを代行してくれる返済代行サービスがあります。

そのため、返済先が数社ある、債権者との連絡をプロに依頼したい、返済先の管理が面倒と感じるという人にぴったりです。

パート・アルバイトの相談者が債務整理をしたケースもあるので、安心して相談できます。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:10:00~20:00 土日祝日:10:00~19:00 |

| 料金 | 【任意整理】 着手金:22,000円/件 報奨金:22,000円/件 減額報酬:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:220,000円~ |

出典:東京ロータス法律事務所

サンク総合法律事務所

- 24時間・土日祝日でも電話・Webからの相談が可能

- 全国の相談者からの依頼・質問を受付けている

- マイホームに済んだまま返済額を1/4にまで減らせた実績も

- 月600件を超える債務整理の問い合わせがあり、取り扱い件数も豊富

- かかった依頼費用は分割支払いもOK

サンク総合法律事務所は、相談料無料で借金の悩みを相談できる法律事務所です。24時間・土日祝日でもフリーダイヤル・Webの窓口から債務整理の依頼や質問を受付けています。

また、東京都にある事務所ですが、東京に限らず地方の遠隔エリアなど全国の相談者からの依頼に対応しています。

さらに、サンク総合法律事務所には月600件を超える債務整理の問い合わせ実績があり、取り扱い案件数も豊富。借金問題に精通した弁護士が相談者の事情に合わせて最適な解決方法を提案してくれます。

初期費用無料で費用も分割で支払えるため、悩んでいるならまずはフリーダイヤルでの相談がおすすめです。

女性弁護士も在籍しているため、女性の相談者でも話しやすいでしょう。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 9:30~18:30(平日のみ) ※休日・夜間の対応も可 |

| 料金 | 【任意整理】 着手金:55,000円~ 報奨金:債権者1件につき11,000円~ 減額報酬:11% |

| 【個人再生】 — | |

| 【自己破産】 — |

出典:サンク総合法律事務所

弁護士法人・響

- 弁護士・税理士・社労士など士業の専門家から成る大手「響グループ」の弁護士法人

- 債務整理専門のサポートチームが24時間365日相談を受付

- 最短即日での督促・取り立てストップも可能

- 住宅を残したままギャンブルでできた借金を債務整理した事例も

- 大手ならではのサポート体制や安心感が強み

弁護士法人・響は、弁護士・税理士・社労士などの士業の事務所から成る大手グループ「響グループ」の弁護士法人です。各士業や専門家との連携体制を活かして、顧客の悩みにさまざまな方向からアプローチし解決に導きます。

弁護士法人・響は債務整理専門のサポートチームを持っており、24時間365日全国からの相談を受け付けているほか、依頼後は迅速な対応で最短即日のうちに借金の督促をストップすることも可能です。

また、相談者の中には「質問に対して丁寧に対応してもらえた」「裁判所を通す手続きに初めは不安もあったが、しっかり説明してもらえたので安心して任せられた」といった声も。大手ならではのサポート力や安心感で選びたいという人には最適の事務所です。

債務整理をしたら返済負担がどれくらい減るか分かる「減額診断」も無料で利用できるため、まずは診断してみることをおすすめします。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 24時間365日 |

| 料金 | 【任意整理】 着手金:55,000円~ 報酬金:11,000円~ 減額報酬金:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:330,000円~ |

出典:弁護士法人・響

アース法律事務所

- 元裁判官の弁護士が借金の悩みを解決してくれる

- これまでの相談実績は3,500件超

- 平日・土日祝日はもちろん、営業時間外の対応も可能

- 車・持ち家を手放さずに返済総額と月々の返済負担を軽減できたケースも

- 「借金総額を減らしたい」「もう月々の返済に追われたくない」という人におすすめ

アース法律事務所は、元裁判官の弁護士が借金問題の解決を行う法律事務所です。これまでに寄せられた相談実績は3,500件を超え、借金問題に関する豊富なノウハウや経験を持っています。

借金に関する相談はフリーダイヤルや無料のメールフォームから受け付けており、平日・土日祝日はもちろん、問い合わせをすれば夜間などの営業時間外でも対応が可能です。

また、生活費の借り入れで膨らんだ200万円超の債務を過払い金返還額も含めて50万円にまで減額できた上に、月々の返済負担を1/5にできたケースも。「借金総額を減らしたい」「毎月の返済に追われたくない」などの悩みを抱えているなら、ぜひ相談してみましょう。

アース法律事務所は全国からの相談を受け付けています。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 24時間 |

| 料金 | 【任意整理】 減額報酬金:減額した金額の11%相当 |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:330,000円~ |

出典:アース法律事務所

債務整理と住宅ローンに関してよくある質問

債務整理をすると最低でも5年は住宅ローンを組めなくなります。その理由は、信用情報機関に事故情報が登録される期間が5年だからです。

事故情報が登録されてしまうと、消えるまでは住宅ローンなどの審査に通らないことになっています。事故情報が消えれば、再度申し込むことができます。

基本的に債務整理は、カードローンやクレジットカードのキャッシングによる借金に対してのみ行うことができます。住宅ローンは債務整理の対象とはなりません。

ただし、個人再生であれば住宅ローン特則といって、住宅を残したまま債務整理できることがあります。できるかどうかの判断は専門家にゆだねるのがおすすめです。

債務整理したあと、住宅ローンに申し込む場合に気を付けたいのが事故情報の削除です。事故情報がきちんと消えていないと申し込みできないため、信用情報機関に問い合わせるのが良いでしょう。

また、クレジットヒストリーを作ったり支払い期日を守ったりと信用を作ることも重要です。ほか、頭金を多めに用意しておけば、支払いの負担が少し軽くなるのでおすすめです。

債務整理におすすめの弁護士・司法書士事務所は、はたの法務事務所です。任意整理の着手金が0円と、ほかの専門家の費用と比較して非常に安くなっているのが特徴です。

また、住宅ローン特則を利用する場合はひばり法律事務所や東京ロータス法律事務所など、弁護士在籍の事務所がおすすめ。

住宅ローンと関連した借金問題は複雑なので、より幅広い業務を行ってくれる弁護士のほうが安心して依頼できるでしょう。

まとめ

今回は、債務整理後に住宅ローンは組めるのか、ポイントや注意点を踏まえて解説しました。

住宅ローンは債務整理を実施できないため、直接銀行へ相談するか、住宅を手放すしか対応方法がありません。

債務整理経験がある場合は、一般的に5〜10年程度住宅ローンの審査には通らないため、あらかじめ注意が必要です。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。