任意整理とは?メリット・デメリットや手続きの流れをわかりやすく解説

任意整理とは、弁護士や司法書士が債権者と交渉することで、借金の減額や利息のカットを行い、借金問題を楽にしてくれる債務整理手続きのことです。

手続きの中で、過払金が発生していることや借金がゼロになる可能性もあるため、借金問題に悩んでいる人は利用を検討しているのではないでしょうか。

そこで今回は、任意整理とはなにかをわかりやすく解説。メリット・デメリットや、任意整理を依頼するのにおすすめの弁護士・司法書士事務所も合わせて紹介していきます。

借金問題に悩まされている人は、任意整理の依頼をぜひ検討してみてくださいね。

- 任意整理とは利息カットで返済の負担を減らせる債務整理の方法

- 3〜5年間で完済できるなら任意整理がおすすめ

- 任意整理は債務整理の中でも費用が安い!

- 任意整理は着手金が無料のはたの法務事務所がおすすめ

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

目次

任意整理とは?わかりやすく解説

任意整理とは、消費者金融などの「債権者」に、債務者の代理人である「弁護士・司法書士」が直接交渉をして、将来の利息のカットなどを認めてもらい、借金を整理することができる手続きのことです。

まず、すべての取引を利息制限法の上限の利率(15~20%)に金利を下げて再計算をして、元金を計算します。

これを「引き直し計算」といいます。

引き直し計算によって借金を減額したら、将来の利息のカットや長期の分割払いを貸金業者と交渉して、和解契約に基づいて返済をしていきます。

こちらの記事では、任意整理を検討すべき人の特徴について解説しています。借金問題で悩んでいる人は参考にしてみてください。

任意整理ができる方の条件

任意整理を利用できる条件は、安定した収入があり、減額後の借金を3年〜5年で返済できる見込みのある方です。

任意整理をすると月々の返済額の負担が減るので、完済までのゴールが見えやすいと言われています。

債務整理と任意整理の違い

また任意整理は「債務整理」の中のひとつです。

債務整理とは、借金を減額したり分割支払いにすることで、合法的に借金を減額・免除することを目的とした手続きのことを指します。

任意整理の他にも、債務整理の方法が主にあと2つあります。

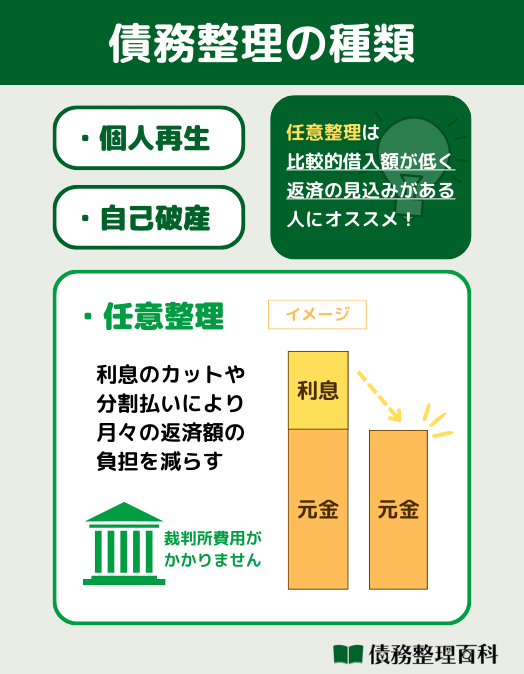

- 任意整理

- 個人再生

- 自己破産

個人再生には、基本的に利息だけでなく元金の約5分の1までカットできる効果があり、自己破産は多くの場合借金の支払い義務を全て帳消しにできる効果があります。

「借金を減らす」目的でいうと、任意整理が最も効果が低いかもしれません。

しかし任意整理は、個人再生や自己破産に比べて費用が安く、手続きが短期間で終わりやすいことから、利用する人が最も多いと言われています。

任意整理の5つのメリット

次に、任意整理のメリットをご紹介します。主に以下の5つのメリットが挙げられます。

- 将来の利息のカットの交渉ができる

- 金融機関からの催促がなくなる

- 任意整理したことを周りに知られにくい

- 比較的費用が安い債務整理方法

- 特定の借入先にだけできる

将来の利息のカットの交渉ができる

任意整理は、基本的に将来支払うはずだった利息や過払い金をカットして、元金のみの返済を目指します。

返済総額は利息をカットした分減りますし、毎月の返済額も少なくなります。

手続き後は元金のみの返済になるため、支払った額だけ借金残高が減ることから、完済へのゴールが見えやすいでしょう。

日々積み重なる利息から解放されるだけでも、ありがたいですね。

金融機関からの催促がなくなる

任意整理を弁護士・司法書士に依頼すると、債務者の代理人となったことを債権者に通知する「受任通知」が送られます。

「受任通知」が債権者に届くと、任意整理を受け取った債権者からは借金の督促がなくなります。

任意整理の手続きをしている間は、返済義務も一時的に停止するので、支払いに追われることもありません。

債務整理の手続きが終わるまでは、債権者からの日々の催促の不安・ストレスから、一時的に開放されると言えます。

任意整理したことを周りに知られにくい

債権者とのやりとりは、代理人である弁護士・司法書士が行います。

もし親が保証人になっていて、任意整理をしたことがバレたくない場合は、任意整理から親が保証人になっている借金を省くことができます。

また会社からお金を借りていたとしても、同様に任意整理から会社の借金を省けば問題ありません。

任意整理は自分からバラさない限り、周りに知られにくいと言える債務整理の方法です。

比較的費用が安い債務整理方法

任意整理の費用相場は、1件あたり5〜10万円ほどです。整理したい借金の件数が増えれば増えるほど、高くなる傾向にあります。

他の債務整理の費用相場は、個人再生で50万〜60万円ほど、自己破産は手続きする種類によって違いますが、20〜50万円ほどとなります。

そのため任意整理の費用は、他の債務整理と比べて安く抑えられるのです。

特定の借入先にだけ任意整理できる

任意整理なら、特定の債権者に対してのみに絞ることができます。

例えば「クレジットカードで作ってしまったリボ払いの借金は減額したいけど、別の借金は保証人がいるから任意整理をしない」ということが可能です。

ちなみに、個人再生や自己破産では特定の借入先を選んで申し込みができないので、任意整理だけが享受できるメリットです。

任意整理なら、比較的自由に債務整理ができると言えますね。

任意整理はしない方がいい?3つのデメリット

次に、任意整理の主なデメリットをお伝えします。

- クレジットカードやローンの利用ができなくなる

- 減額効果はさほど高くない

- 任意整理できないこともある

クレジットカードやローンの利用ができなくなる

任意整理をすると、信用情報機関に事故情報が登録されます。

そのため完済から5〜10年間ほどは、新規の借入れやローンを組むことなどがかなり厳しくなり、クレジットカードの利用もできません。

このことを一般的に「ブラックリストに載る」と表現します。

しかし、基本的に借金の返済期限日から返済しないまま2ヶ月ほど経過すると、信用情報機関に事故情報が登録されることが多いです。なので借金の返済を放置している状態で、ブラックリストに名前が載ることは避けられないでしょう。

一度ブラックリストに載ったからといって、一生ローンが組めないということではありません。

減額効果はさほど高くない

任意整理では、将来の利息をカットして元金のみの完済を目指すことが基本です。

前述した通り債務整理には、任意整理以外に主に「個人再生」と「自己破産」があります。

個人再生には基本的に利息だけでなく元金の約5分の1までカットできる効果があり、自己破産は多くの場合で借金の支払い義務を全て帳消しにできる効果があります。

どの債務整理方法を選ぶかは、以下の条件を考慮して決めましょう。

- 借金の総額

- 家族の協力

- 将来の収入

- 支出の見通し

- 持ち家を残したいかどうか

その人それぞれに適した債務整理の方法は異なります。自分で判断が難しい時は、専門家である弁護士・司法書士に相談しましょう。

任意整理できないこともある

任意整理は、あくまでも債務者の代理人である弁護士・司法書士と債権者の話し合いで、将来利息の支払いを減免してくれるかどうかが決まります。

しかし、最初は同意してくれなかったとしても、弁護士・司法書士が粘り強く交渉をしてくれることで、最終的に債権者が了承するということも十分あり得るでしょう。

任意整理ができない・失敗したケースの例

その他、以下のように条件により任意整理ができないケースもあります。

- 継続的な収入が得られない

- 生活保護を受けている

- 保証人がいる借金を任意整理したい

- 任意整理には応じない方針の債権者から借入している

- 既に強制執行の手続きが始まっている

- 借金をしてから日数がそんなに経っていない

以上から、比較的借金の額が低く、利息だけカットできたら借金返済の見込みが立つ人は任意整理が最適なことが多いです。

任意整理の費用

任意整理は自分でも行えますが、取引明細の取得などの手続きや債権者との交渉は簡単ではありません。そのため、弁護士や司法書士などのプロに依頼するのが一般的です。

弁護士と司法書士、それぞれに依頼した場合の費用相場を表にまとめてみました。

| 基本的な費用 | 減額報酬 | |

|---|---|---|

| 弁護士 | 債権者1件あたり3~10万円 | 減らせた金額×10~20% |

| 司法書士 | 債権者1件あたり2~5万円 | 減らせた金額×5~10% |

依頼する事務所によって金額には差があるため、上記はあくまでも目安の金額です。

弁護士・司法書士どちらの場合も、債権者1件ごとに費用が発生し、借入先の数が多いほど費用は高額になります。

2件目以降の費用を割引きする料金形態の事務所もあるようです。

多くの弁護士・司法書士事務所で、1件あたりの基本的な費用に加えて、「減額報酬」が上乗せされます。減額報酬は、借金を減額できた場合に支払う成功報酬です。

基本的な費用も減額報酬の割合も、弁護士より司法書士のほうが安価な傾向にあります。費用を抑えたい人は、司法書士に依頼するのがおすすめです。

また、認定を受けた司法書士でなければ、任意整理を行えないこともおぼえておきましょう。

任意整理するかの判断基準

債務整理には「任意整理」「個人再生」「自己破産」の3種類がありますが、どの方法を選択すべきか悩みますよね。

任意整理を選択するかどうかの判断基準には、以下のようなポイントがあります。

- 利息の利率

- 借金の額

- 現在の収入

- 保証人の有無

任意整理は借金を減らすのではなく、利息のカットや返済期間の延長によって負担を軽減する制度です。任意整理することによって、本当に負担が減るのか考えましょう。

特に重要なチェックポイントが、利息の利率です。現在抱えている借金の利息が高い場合、大幅に負担を減らせる可能性があります。

利息制限法の上限を超える利率を設定されているようなケースでは、特に負担を減らせます。

任意整理後は、元金または元金より少し多い金額を、3~5年の返済期間内に分割して借金を返済していくことになります。元本は、長くても5年以内に返済できる金額なのかも重要なポイントです。

保証人付きの借金の場合、任意整理を行うと保証人に返済義務が生じます。保証人がいる場合は、任意整理に同意してくれるかも考えなくてはいけません。

任意整理がおすすめのケース

判断基準から考えると、以下のようなケースに任意整理はおすすめです。

- 元本が年収の3割以下

- 安定的&継続的な収入がある

- 利息が高い

- 借入先が複数あり保証人がいるものがある

元本が年収の3割以下なら、任意整理によって利息や延滞遅延金をカットすることで、返済の見通しが立つかもしれません。

また、安定的&継続的な収入があれば、5年の返済期間に応じてもらい、月々の支払い負担を軽減できる可能性もあるでしょう。

長期的な元金の返済ならかなり負担が減りますよ。

借金がいつまでも減らない原因は、高過ぎる利息にあります。現在の利息が高い場合も、債務整理がおすすめです。

任意整理は、整理する借り入れ先を選べるので、借入先が複数あって保証人を設定しているものがある場合も、迷惑をかけずに済みます。

任意整理をおすすめしないケース

上述した判断基準から考えると、以下のようなケースには任意整理をおすすめできません。

- 利息の割合が小さい借金

- 借金の額が大きい

- 安定した収入がない

任意整理は利息や延滞遅延金をカットできる制度です。借金が多くても利息の割合が小さいケースでは、債務整理しても効果が薄いでしょう。

3年〜5年の短期で元金を完済する見込みがないと債務整理はできないので、借入額が大きいケースや安定した収入がない人も、任意整理は向いていません。

借入額が大きい、収入が不安定な人は個人再生や自己破産を検討するほうがいいかもしれません。

任意整理に必要なもの

弁護士や司法書士に任意整理を依頼する場合、必要なものは以下のとおりです。

| 必ず用意するもの | 本人確認書類 | 本人確認を行うために必要。 例:運転免許証、保険証、パスポートなど |

|---|---|---|

| 印鑑 | 任意整理の契約のために必要。 例:実印、認印(シヤチハタ以外) | |

| クレジットカード・キャッシュカード | 保有しているクレジットカード・キャッシュカードをすべて準備。 任意整理の手続き開始後は、保有中のカードを使った借入れが不可になる。 新しいカードも作れない。 | |

| 状況に応じて必要なもの | 債権者の一覧表 | 借入している金融業者などの債権者をリストアップしておく。 弁護士・司法書士に依頼後、正式なものを作成してもらう。 必要な情報:金融業者名、借入額、取引開始日、返済額など

|

| 借入時の契約書 | 借入したときに、金融業者などと交わした契約書を用意。 | |

| 収入を証明できる書類 | 収入があることを証明するために必要。直近2~3ヵ月分を用意。 例:給与明細、源泉徴収票など | |

| 過去の利用明細・領収書 | 借入時の入金や返済したときの明細書・領収書を用意。 | |

| 金融業者から届いた郵便物 | 延滞により金融業者から届いた郵便物を用意。 例:内容証明郵便、督促状など | |

| 裁判所から届いた郵便物 | 延滞により裁判所から郵便物が届いている場合に必要。 例:訴状、支払督促など | |

| 預貯金通帳 | 現在の預貯金を確認するために必要。 | |

| 不動産の登記簿謄本 | 不動産を担保として借入している場合に必要。法務局で取得可能。 | |

| 生命保険の証券 | 生命保険の解約返戻金を担保として借入している場合に必要。 |

必要書類を不備なくそろえておけば、スムーズに手続きを進められます。任意整理したいと思ったら、順次揃えていきましょう。

任意整理の手続きの流れ・かかる期間

ここからは、任意整理が実際にどのような流れで手続きをするか説明します。

実際に任意整理手続きが完了するまでの期間は、3ヶ月〜6ヶ月ほどかかることが多いですが、過払い金の交渉が裁判になる場合、6ヵ月~12ヵ月ほどかかるケースもあります。

任意整理の手続きが終わり、返済を開始してから完済までの期間は、3〜5年ほどと定められます。

3〜5年の返済期間で完済が厳しいときは、他の債務整理を検討しましょう。

1弁護士などに無料相談をして契約する

まずは、任意整理を依頼したい弁護士・司法書士事務所に直接訪問するか、電話にて相談をしましょう。

初回相談では、任意整理のメリット・デメリットや手続き費用、今後のスケジュールについて弁護士・司法書士から説明があります。

「この弁護士・司法書士事務所に依頼しよう」と納得できたら、契約をしましょう。

2受任通知が発送される

弁護士・司法書士事務所が債権者に対して、受任通知を発送します。これにより、債権者からの催促の電話や書類が停止します。

また、弁護士・司法書士事務所が債権者に取引の明細の開示を依頼しますが、債権者が開示するまでは2〜3週間ほどかかると言われています。

中には2ヶ月かかったケースもあるそうですので、急がず待ちましょう。

3弁護士などが債務を再計算する

弁護士・司法書士事務所が借金の取引の明細を確認し、金利や借金の総額を再計算(引き直し計算)します。

もし過払い金が発生しているときは、ここで過払い金の返還を要求します。

4弁護士などが債権者と和解交渉する

弁護士・司法書士事務所が再計算した借金に基づき、将来支払う予定の利息をカットし、分割払いして完済する内容の和解交渉をします。

5手続き終了

債権者から同意を得られ、和解契約を締結すると手続きは完了です。

和解契約書に記載されている支払い開始日より返済を開始しますので、あとは今までと同じ流れで借金を返済していくことになるでしょう。

任意整理をするなら弁護士・司法書士に相談しよう

「借金を返せない」「返済が終わる見込みがない」このような理由から任意整理を検討し始めたら、専門家である弁護士・司法書士に相談するのがおすすめです。

任意整理は自分でも行える手続きですが、取引履歴の開示請求や引き直し計算など、面倒な作業が少なくありません。また、希望通りの減額や返済期間に応じてもらうには、知識と交渉力が必要です。

弁護士・司法書士に依頼すれば、面倒な手続きをすべて代行してくれるので時間も手間も省けます。自分にとって有利に交渉を進めるには、プロの手を借りるのが1番です。

無料相談を何回でも受け付けている弁護士・司法書士事務所も多数あります。まずは気軽に相談してみましょう。

もしかしたら、任意整理ではない方法で借金問題を解決できるかもしれません。1人で抱え込まず、専門家の力を借りるのがおすすめです。

【費用比較】任意整理が得意な弁護士・司法書士事務所6選

そこで、任意整理が得意なおすすめの弁護士・司法書士事務所をピックアップしました。弁護士・司法書士事務所を探す時間がない方は、ぜひ参考にしてみてください。

※記載の金額は全て税込表示です。

1はたの法務事務所

はたの法務事務所は、東京都と大阪府に拠点があり、20万件以上の実績を持つ司法書士事務所です。

全国出張が無料なので、地方にお住まいでも気兼ねなく相談できます。

| 相談料 | 無料 |

|---|---|

| 任意整理 | 基本報酬:1社/20,000円 減額報酬:10% 過払い報酬:20%※1 |

※1 100,000円以下の場合は12.8%(別途10,000円の計算費用を頂きます)

出典:https://hikari-hatano.com/

2ひばり法律事務所

ひばり法律事務所は、東京都墨田区に拠点を持ち、25年の実績を持つ法律事務所です。相談は何度でも無料。

電話は土日祝日対応しており、webも24時間365日相談可能です。依頼費用は分割可能です。

| 相談料 | 無料 |

|---|---|

| 任意整理 | 基本報酬:1社/22,000円 着手金:22,000円 減額報酬:11% 過払い報酬:22%※1 経費:5,500円 |

※1 訴訟の場合は回収額の27.5%+実費

出典:https://www.hibari-law.net/

3東京ロータス法律事務所

東京ロータス法律事務所は、東京都台東区に拠点を持つ弁護士事務所です。

相談は何度でも無料で、土日祝日も対応しています。メールでの相談も可能です。

| 相談料 | 無料 |

|---|---|

| 任意整理 | 基本報酬:1社/22,000円 着手金:22,000円 減額報酬:11% 過払い報酬:22%※1 訴訟費用、出廷日当 |

※1 訴訟の場合は回収額の27.5%

出典:http://tokyo-lawtas.com/

4 グリーン司法書士法人

グリーン司法書士法人は、2006年の創業依頼7,000件以上の実績がある事務所です。東京・大阪に拠点がありますが、全国どこからでも相談を受け付けています。

着手金は無料なので、初期費用が用意できずに債務整理を諦めていた人にもおすすめです。契約後、すぐに手続きをスタートできるので借金問題をスピーディーに解決できるでしょう。

| 相談料 | 無料 |

|---|---|

| 任意整理 (税込) | 基本料金:債権者1社あたり21,780円~ 減額報酬:なし 過払い返還成功報酬:取り返した額の20%(税込22%) |

出典:グリーン司法書士法人

5アヴァンス法務事務所

アヴァンス法務事務所は、相談実績23万件を誇る大阪市中央区にある司法書士事務所です。

女性のための相談窓口を設けており、安心して相談できます。相談は何度でも無料で、分割払いも可能。減額報酬0円なのが、嬉しいポイントです。

| 相談料 | 無料 |

|---|---|

| 任意整理 | 着手金:1社/44,000円 過払い報酬:15.4%※1 |

※1 訴訟の場合は回収額の27.5%

出典:https://avance-jud.jp/

6弁護士法人ユア・エース(天音総合法律事務所)

弁護士法人ユア・エース(天音総合法律事務所)は、東京都中央区に拠点を持つ弁護士事務所。相談は無料で、24時間365日電話で受け付けています。

| 相談料 | 無料 |

|---|---|

| 任意整理 | 基本報酬:1社/11,000円 着手金:55,000円 減額報酬:11% 過払い報酬:22%※1 |

※1 訴訟の場合は回収額の27.5%

出典:https://amane-law.or.jp/

弁護士・司法書士を選ぶ際のポイント

任意整理を成功させるには、弁護士・司法書士選びが肝心です。以下に弁護士・司法書士を選ぶ際のポイントをまとめました。

- 実績で選ぶ

- 費用で選ぶ

- 相性で選ぶ

それぞれ解説します。

実績で選ぶ

任意整理を依頼する弁護士・司法書士を選ぶときは、実績に注目しましょう。ひと口に弁護士事務所・司法書士といっても、得意とする分野は事務所によって異なります。

任意整理などの債務整理に関する実績が豊富な事務所を選べば、手続きもスムーズです。

任意整理のノウハウを持った弁護士や司法書士なら、減額や返済期間などの自分の希望が通る可能性も高まりますよ。

費用で選ぶ

弁護士・司法書士を選ぶうえで、費用は重要なポイントです。任意整理を検討しているということはお金に困っている状態なので、できるだけ費用を抑えたいという人がほとんどでしょう。

まずは、複数の事務所を比較して、近隣での費用相場を知ることが大切です。借金を減らせた額に応じて変化する、減額報酬の割合のチェックも忘れてはいけません。

無料相談などを利用して、正式な依頼前に見積もりを出してもらうのがおすすめです。

相性で選ぶ

依頼する弁護士や司法書士との相性も、見逃せないポイントです。任意整理を行う人には、デリケートな問題を抱えている人も少なくありません。

話しやすくて親身に相談に乗ってくれる弁護士や司法書士を選べば、悩みや精神的なストレスを解消できるはずです。

話しやすい相手の方が物事もスムーズに進みます。

また、任意整理の返済期間は3~5年かかります。長期間付き合うことになる弁護士や司法書士は、自分にとってコミュニケーションを取りやすい人を選ぶといいでしょう。

任意整理についてよくある質問

任意整理とは弁護士・司法書士と債権者との間で交渉し借金を減額する方法です。減額する借金が決まったら、返済計画にもとづいて3〜5年で完済していきます。

任意整理は債務整理の中でも比較的費用が安く、裁判所を介さないため利用しやすい方法とされています。

任意整理は以下の条件を満たしていればできる可能性があります。ただし、任意整理が最適な方法かは判断が難しいので、弁護士・司法書士など専門家に提案してもらうのがスムーズです。

・3〜5年で完済できる見込みがある

・返済を継続できる

・収入がある

任意整理におすすめの弁護士・司法書士事務所は、はたの法務事務所です。はたの法務事務所は、任意整理の着手金が0円と比較的安い費用で任意整理ができます!

また、何度でも相談は無料。直接事務所に出向くのが難しい場合も、全国どこでも無料で出張を受け付けているので非常に利用しやすいでしょう。

まとめ

今回は、任意整理とは何か?メリット・デメリットをお伝えしました。

任意整理は他の債務整理である「個人再生」や「自己破産」に比べて費用が安く、手続きが簡単であることから、利用する人が1番多いといわれています。

しかしながら、減額効果は利息のみでさほど高くないため、あまり意味がないと考える人もいるかもしれません。

継続的な収入があり、比較的借金の額が低く将来の利息だけでもカットしたい方は任意整理が最適なことが多いです。

迷ったら、どの債務整理が1番合っているのか弁護士・司法書士に無料相談するのがおすすめです。

1人で悩まず、専門家に相談して早期解決を目指しましょう。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。