借金救済制度とは?国が認めた措置の仕組みとメリット・デメリットを解説

SNSやネット上でよく見かける「借金救済制度」。借金救済制度は、国が認めた借金を減らすことができる合法的な方法で、債務整理や過払い金請求のことをさしています。

しかし広告を見ても「本当に借金が楽になる?」「デメリットがないのか怪しい」と不信に思っている人もいるかもしれません。

結論から言うと、弁護士や司法書士事務所が提供している広告であれば、詐欺ではなく安心して利用することができます。

本記事では借金救済制度の具体的な手続き・進め方や、メリット・デメリットを解説。騙されたり、しなければよかったと後悔しないように、しっかり知識をつけていきましょう。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

借金救済制度を利用した人の口コミも紹介するので、ぜひ参考にしてください。

- 借金救済制度とは債務整理のこと

- 借金救済制度は借金を減額できるのがメリット

- 信用情報に登録されるデメリットがある

- 借金救済制度の費用は方法によって異なる

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

目次

借金救済制度(借金救済措置)とは?

合法的な借金救済制度とは「債務整理」のことです。債務整理を利用すれば、合法的に借金を全額免除にできたり減額できたりします。

借金救済制度は怪しい?借金が減額できる噂は本当か

「借金救済制度で借金が減額できる噂は本当だろうか?」といった疑問を感じたことがある人もいるでしょう。

借金救済制度は債務整理を指すと解釈するのが一般的であり、債務整理であれば金融機関からの借り入れだけでなく、リボ払いや奨学金も減額することが可能です。

また、借金救済制度を装い「簡単な情報を入力するだけで借金を大幅に減額できる」等の謳い文句を掲げるサイトもありますが、運営元が明記されないものには注意が必要です。

弁護士が運営しているサイトであれば健全と言えますが、中には悪徳業者が運営する搾取の対象を探すための詐欺サイトも存在します。

運営元が記載されていない怪しいサイトには、個人情報や債務状況等を入力しないのが賢明です。

「国が認めた」というのは本当?

SNSなどの広告でよく目にする「国が認めた制度」という広告。これは言うなれば、宣伝文句です。

これまでは「債務整理」「破産」「民事再生」などの直接的な言葉で宣伝がされていましたが、広告が溢れていくと同時に、その中でも目を引くことができるよう「国が認めた制度」と言われるものが出てきました。

しかし、自己破産や個人再生は法律に規定されているものですが、任意整理は債権者と債務者の合意によって減額される制度です。そのため、特に「国が認めた」ものではないことを留意しておきましょう。

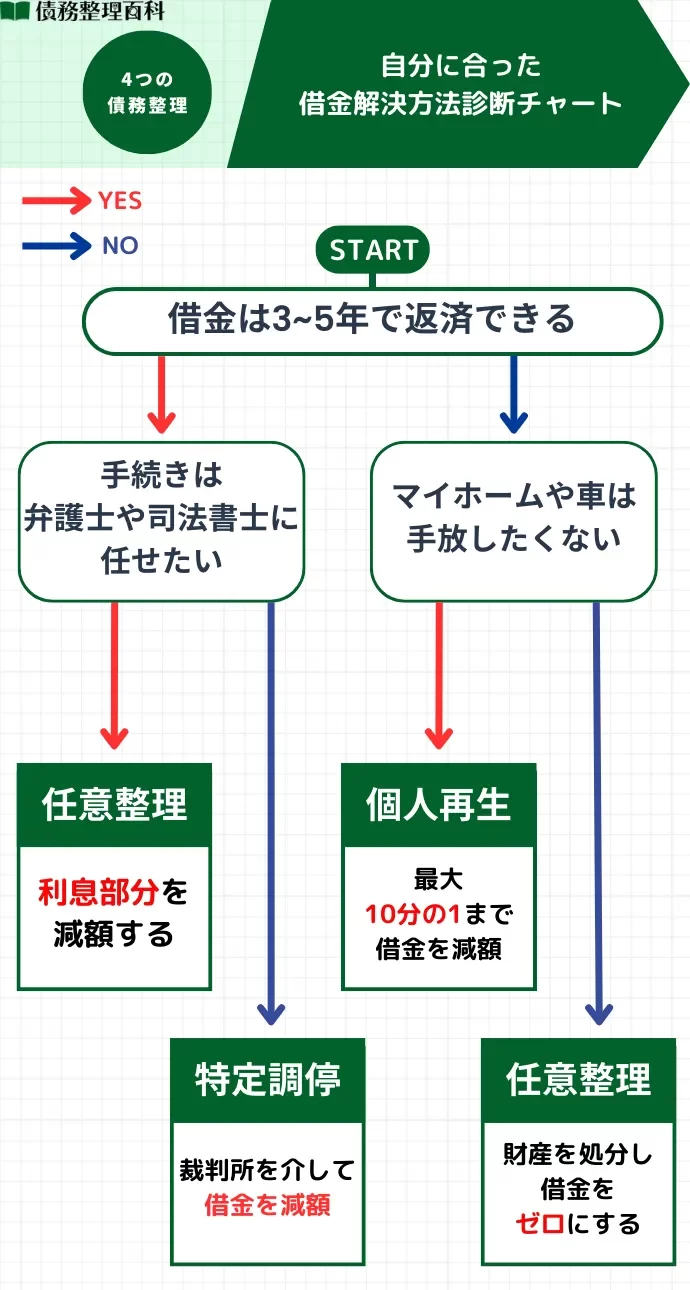

債務整理は主に4種類

借金救済制度である債務整理は、主に以下の4種類に分けられます。まずは、4種類の債務整理の特徴について紹介します。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

1. 任意整理

任意整理とは、裁判所を介さずに貸主と交渉することで借金を減額し、新たに返済していく方法です。

交渉後の金利や延滞損害金をカットし、新たに計算された借金額を、3〜5年で返済する方法になります。

借りた金額が大きければ金利負担も増えるため、金利や延滞損害金をカットできるのは大きなメリットです。

2. 個人再生

個人再生とは、裁判所を介して貸主と交渉し、借金を大幅に減額する方法のことです。大幅に減額される可能性があるので、返済の目処がたちやすくなります。

分割払いでの返済となり、期間はおよそ3年です。特別な事情があり裁判所の許可を得ると、最長5年となるケースもあります。

仮に120万円の借金を3年で返済しようとすると月々3万円程度かかりますが、個人再生は返済額が24万円になり、月々6千円程度の返済で済みます。

3. 自己破産

自己破産とは、借金返済の見込みがないことを裁判所に認めてもらい、原則として法律上の支払い義務が免除されることです。

借金を一度リセットして、新たな人生をスタートさせることができます。

債務整理のなかで唯一全額免除となる手続きで、借金問題解決の最終手段と言えるでしょう。

4. 特定調停

特定調停とは、裁判所に選任された調停委員が債権者と債務者の間に入り、双方が合意する着地点を模索し、和解を目指す手続きです。

例えて言えば、裁判所を経由する任意整理のようなイメージです。

支払能力の欠如が原因で継続的かつ一般的な弁済ができない「支払不能」に陥る恐れがある場合に、特定調停は実施できます。

借金救済制度のメリット・デメリット

4種類の債務整理には、メリットだけでなくデメリットも多く存在します。メリットだけでなくデメリットも考慮して、どの債務整理を選択するか決める必要があります。

任意整理のメリット・デメリット

任意整理のメリットとデメリットについて紹介します。

任意整理のメリットは、借金の返済総額の減額ができる点が挙げられます。デメリットは、借金の元本が残ること・信用情報に傷がつくことでしょう。

任意整理のメリット

- 借金の返済総額を減額できる

- 過払い金が発生していれば返済に充てられる

- 今後発生する利息をカットできる場合がある

任意整理では取引開始時に遡り、利息制限法の上限金利に基づき引き直し計算をするため、返済総額を減額できます。減額した借金は、原則3年をかけて分割返済できるため負担も少ないです。

また、遅延損害金や、将来利息という今後発生する利息をカットできる場合もあります。

任意整理のデメリット

- 借金がゼロになる訳ではない

- 引き直し計算をしてもほとんど借金が減額されない場合もある

- ブラックリストに登録される

任意整理はあくまで「将来の利息をカットするための交渉」となるため、借金がゼロになる訳ではありません。また、引き直し計算をした結果、借金がほとんど減らないこともあり得ます。

任意整理は金融事故に該当するため、個人信用情報機関に登録されブラックリストとなります。

個人再生のメリット・デメリット

個人再生のメリットは、借金が大幅に減額される可能性があることです。一方、デメリットは手続きが複雑で面倒・個人情報に傷がつくという点が挙げられます。

個人再生のメリット

- 借金が大幅に減額される可能性がある

- 基本的に財産は処分されない

- 職業制限がない

個人再生の最大のメリットは、債務額によりますが借金を5分の1程度まで減額できることです。さらに、基本的には財産を処分されることもありません。

個人再生のデメリット

- 手続きが複雑で時間を要するうえ費用が高額

- ブラックリストに登録される

- 官報に掲載される

個人再生は民事再生法に従い手続きを進めるもののため、手続きが複雑で時間を要します。

また、個人再生も金融事故に該当するため、ブラックリストに登録される・国が発行する新聞である「官報」に名前等が掲載される点もデメリットとして挙げられます。

自己破産のメリット・デメリット

自己破産のメリットは、全ての借金が免除されるという点です。その一方で、高額な財産は没収される・特定の職種に従事できないなどのデメリットがあります。

自己破産のメリット

- 法的に借金がなくなる

- 取り立てや催促がなくなる

- 生活の立て直しができる

自己破産をする大きなメリットは、抱えている借金が全額法的に免除されることです。

取り立てや催促がなくなるため精神的にも負担がかるくなります。また、返済がなくなり生活の立て直しができる点もメリットです。

自己破産のデメリット

- 高価な財産は処分される

- 職業制限がある

- ブラックリストに登録される

自己破産をすると、99万円を超える現金および時価20万円を超える高額な財産は処分されます。住宅や自動車は処分対象となるので注意が必要です。

また、自己破産には職業制限があり、宅地建物取引士・公認会計士・税理士などの士業、警備員・公証人などは一時的に資格を使えないため働けません。

ブラックリストに登録されるため、金融関連の審査には通らない可能性が高いでしょう。

特定調停のメリット・デメリット

特定調停を実施すれば債権者とのやりとりが円滑になり、和解できる可能性が高くなります。しかし、いくつかデメリットが存在するのも事実です。

本項では、特定調停のメリットとデメリットについて解説します。

特定調停のメリット

特定調停のメリットは以下の通りです。

- 調停委員が仲裁に入る

- 低予算で実施できる

- 借金の催促が一時的に停止する

借金問題では、債務を履行できていない債務者がどうしても不利になりがちです。

また、その他の債務整理とは異なり弁護士に依頼しなくても特段問題はないので、費用が安く収まる傾向にあります。

実際に、特定調停を弁護士依頼する人はごく僅かです。

特定調停の申立てが受理された際に裁判所から債権者宛てに発送される「申立受理通知書」の効力により、手続き終了まで借金の催促を停止できるのも大きなメリットです。

特定調停のデメリット

特定調停のデメリットは以下の通りです。

- 書類の作成に手間がかかる

- 裁判所に行く必要がある

- 借金の減額は期待できない

- 差し押さえが強制執行されるリスクがある

特定調停を実施するには、債務状況や財産の保有状況を記載した書類を裁判所に送付し、手続きの申立てを行う必要があります。

裁判所は提出書類をもとに、申立人が支払不能に陥る恐れがあるか判断するのです。

書類の準備に時間と労力を要するのは、デメリットの一つと言えます。

また、特定調停は債権者との合意を目的とした手続きであるため、借金減額には不向きです。調停員は、債務者・債権者のどちらかに肩入れすることはなく、あくまで公平・公正の立場で仲裁役に徹します。

注意が必要なのは、合意が成立した際に作成される「調停調書」に記載された返済計画通りに債務が履行できなかった場合には、法手続きに基づいて財産を強制的に差し押さえられる恐れがあることです。

借金救済制度に共通するデメリット

借金救済制度に共通するデメリットは、信用情報機関に自己情報が記録されることです。俗にいうブラックリストに載った状態となります。

ブラックリストに載るとできなくなることは以下の通りです。

- クレジットカードの新規申し込み

- 住宅ローンやカードローンの新規申し込み

- 携帯電話の分割払い

特に、クレジットカードを新しく作ろうと思っていた方や、住宅ローンを近々組む予定だった方は、借金救済制度を利用するタイミングを考えるのがおすすめです。

なお、事故情報が残るのは約5年間です。借金救済制度の利用から5年が経過すれば事故情報が消えるため、クレジットカードやローンを申し込むことができます。

借金救済制度手続きの流れ

任意整理手続きの流れ

任意整理は基本的に、以下の流れで手続きが進みます。

- 弁護士に依頼をした時点で受任通知を各貸金業者へ発送し取り立て・返済がストップする

- 弁護士が貸金業者に開示請求をする

- 開示された取引履歴をもとに利息制限法の上限金利に基づき引き直し計算をする

- 和解案を貸金業者に提示して交渉する

- 和解案に合意となれば内容に基づき返済開始

- 完済

弁護士に依頼をすると、これらの手続きを代行してくれます。

個人再生手続きの流れ

個人再生は、債務整理のなかでも手続きが複雑となります。基本的には、以下の流れで進むため、弁護士に依頼する場合でもしっかりと把握しておきましょう。

- 弁護士に依頼をした時点で受任通知を各貸金業者へ発送し取り立て・返済がストップする

- 利息制限法の上限金利に基づき引き直し計算をする

- 裁判所に提出する申立書類を準備する

- 裁判所へ個人再生の申し立てをする

- 個人再生委員と面接をする

- 再生手続きの開始が決定される

- 貸金業者が借金額を裁判所に届け出る

- 各貸金業者から提出された債権届出書に記載された債権額を認めるか判断し、債権認否一覧表を個人再生委員に提出する

- 弁護士が再生計画案として借金返済計画をまとめ裁判所に提出する

- 書面による決議が実施される

- 裁判所から再生計画認可決定がされるとそれに沿った返済を開始する

- 完済

裁判所への書類提出などがあり、期間もそれなりにかかるため専門家への依頼は必須といっても良いでしょう。

自己破産手続きの流れ

自己破産の手続きは、基本的に以下の流れで進みます。なお、ここでは破産手続開始決定と同時に破産手続を終了する同時廃止のケースを紹介します。

なお同時廃止とは、財産に高額なものがなく、免責についても問題がない場合に行われる簡単な手続きです。

- 弁護士に依頼をした時点で受任通知を各貸金業者へ発送し取り立て・返済がストップする

- 利息制限法の上限金利に基づき引き直し計算をする

- 申立書類を準備する

- 完成した申立書類を裁判所に持っていき受付を済ませて裁判官と面接する

- 破産手続開始決定・同時廃止決定が裁判所から出されると破産手続きの開始が決定

- 裁判官と面接をするため裁判所へ行く

- 債権者集会が行われる

- 債権者集会の約1週間後に、裁判所から免責許可決定が送付される

- 免責許可が決定すると法的に自己破産が確定する

自己破産の同時廃止の場合、手続き開始から終了までにかかる期間は3〜4ヶ月程度です。

特定調停手続きの流れ

特定調停手続きの流れは以下の通りです。

- 手続きの申立て

- 手続開始決定

- 調停期日1回目

- 調停期日2回目

- 調停成立

前述したように、はじめに自身の収入等が分かる資料を作成し、債権者の氏名を記載した債権者一覧表やその他必要書類と一緒に裁判所へ送付し、特定調停を申し立てる必要があります。

書類により要件を満たしていることを証明し、申立てが受理されれば特定調停が開始されます。

調停期日は2度行われるのが一般的であり、1回目の期日では、債務者の現状や今後の返済方法に関するヒアリングが調停員によって行われる程度で、債権者が招集されることはありません。

2回目の期日には債権者も出席します。調停委員を介して互いの主張が述べられ、和解が成立した時点で調停は終了です。和解が成立しなければ3回目、4回目の調停が実施されるケースも考えられます。

和解後、合意内容を取りまとめた調停調書に従い、返済を開始するといった流れです。

借金救済制度を利用した人の口コミ

ここからは、実際に債務整理をして借金問題を解決した人の口コミを見ていきます。

- 金銭的に苦しくてためらっていましたが、過払い金が少しでも戻る事を信じてよかった。

- 弁護士が怖い、近寄り難いという事は何もありませんでした。

- まず電話をしてみて。人生が変わるかも。

- 悩みを抱えて生活するよりも、もっと早く相談したら良かったと思えました。

債務整理は合法的な借金救済制度といえど、一歩を踏み出すことをためらう人は少なくありません。

弁護士への依頼に、不安を抱えている人も多いでしょう。しかし、いざ相談してみるとイメージと違い、親切で優しかったという高評価も寄せられています。

相談は無料な事務所も多いので、まずは一度電話で問い合わせてみましょう。

借金救済制度にかかる費用は?

本項では、任意整理、個人再生、自己破産、特定調停等の費用相場について解説します。債務整理の手続費用は、主に裁判所へ支払う報酬と弁護士への依頼費用で構成されます。

裁判所に支払う費用

裁判所へ支払う報酬の内訳と費用相場は以下の通りです。

| 内訳 | 概要 | 費用相場 |

|---|---|---|

| 申立手数料 | 申立時に発生する費用 | ・個人再生:約10,000円 ・自己破産:約1,500円 ・特定調停:債権者一人あたり500円 |

| 郵便切手代金 | 裁判所からの郵送物(書類等)を受け取るための郵便費用 | ・個人再生:約15,000円 ・自己破産:約2,000円 ・特定調停:1社あたり約420円 |

| 官報公告費 | 手続内容を官報に掲載するための費用 | ・個人再生:約13,000円 ・自己破産:約15,000円 |

| 個人再生委員に支払う報酬 | 個人再生を実施する場合に発生 | 個人再生:約15~250,000円 |

| 破産管財人に支払う報酬 | 自己破産の管財事件※を実施する場合に発生 | 自己破産:約20~約500,000円 |

裁判所によって異なりますが、個人再生では約25万、自己破産は約30万円、特定調停は債権者一人につき約1000円が裁判所費用の相場と言えます。

裁判を必要としない任意整理に関しては、裁判所費用は発生しません。

弁護士に支払う費用

次に、弁護士費用の相場と内訳は以下通りです。

| 内訳 | 概要 | 費用相場 |

|---|---|---|

| 相談料 | 相談時に発生する費用 | ・任意整理:0~10,000万円 ・個人再生:0~10,000万円 ・自己破産:0~10,000万円 ・特定調停:0~10,000万円 |

| 着手金 | 弁護士が手続きに着手した際に発生する費用 | ・任意整理:1社あたり3~50,000円 ・個人再生:10~500,000万円 ・自己破産:10~500,000万円 ・特定調停:1社あたり2~40,000円 |

| 成功報酬 | 手続が成功した場合に発生する費用 | ・任意整理:減額された金額の10~20% ・個人再生:10~300,000万円 ・自己破産:0~300,000万円 ・特定調停:減額した金額の5~10% ・自己破産:約15,000円 |

相談料は、無料に設定している事務所も存在します。

着手金は、いわば弁護士の活動費用のようなものであり、手続きの結果にかかわらず必ず発生します。手続きが失敗しても返金されることはないことを認識しておきましょう。

主に上記の費用が発生しますが、事務所によって料金設定は異なります。

着手金が高額であれば、成功報酬が少なめに設定される場合もあり、依頼費用合計で、個人再生であれば約40万円、自己破産であれば約20~40万円ほどが相場と言えます。

破産者の支払能力が顧慮され成功報酬が発生しない可能性も考えられる自己破産の方が、個人再生よりも弁護士費用が安くなる傾向にあります。

あくまで目安ですが、弁護士費用と裁判所費用を合わせた債務整理手続きの費用相場は以下の通りです。

| 手続 | 費用相場 |

|---|---|

| 任意整理 | 1社あたり5~100,000円 |

| 個人再生 | 約40~600,000万円 |

| 自己破産 | 約50~700,000万円 |

| 特定調停 | 1社あたり1,000~10,000円 |

特定調停に関しては、前述したように弁護士に依頼しない場合が多いので、債権者1人あたり1000円程で収まることが多いでしょう。

※管財事件:裁判所に選任された破産管財人により申立人の財産が換価処分される「破産手続」を実施する手続き

出典:弁護士法人ベンチャーサポート法律事務所

借金救済制度の費用が払えない時はどうする?

そもそも借金をしているのだから、「借金救済制度を利用したくても費用が払えない」という方も多いかもしれません。そんな方におすすめなのが「法テラス」です。

法テラスとは、経済的に余裕がない方を対象に、無料で法律相談を行ってくれる国によって設立された案内所です。借金問題に関する法制度や手続きに関する情報を無料で提供してくれます。

無料相談を受けられるのは、「収入が一定額以下であること」「民事法律扶助の趣旨に適すること」という条件があることは注意したいポイント。さらに、立替制度を利用する場合には、「勝訴の見込みがないとは言えないこと」という条件も必要です。

立替制度が利用できれば、月々の返済額は約5,000円から1万円程度になるため、負担なく返済できるでしょう。

ただし、法テラスを利用できるかを審査するためには時間がかかるため、今すぐ債務整理をする必要がある方は、法律事務所や法務事務所を利用することをおすすめします。

また、法テラスから弁護士の紹介を受けることは可能ですが、担当者は自動的に決まるため、自分の希望に合わせることはできません。

法テラスと提携をしている事務所なら「持ち込み方式」が利用できるので、先に弁護士と契約をして法テラスの制度を使うことも可能です。

借金救済制度の手続きは弁護士に依頼しよう

債務整理は法的な救済制度であるため、借金問題を抱えている人にとっては救いの手になります。しかし、手続きが複雑なので、自分で進めることは避けたほうが良いでしょう。

借金に悩んでいるなら、まずは法律の専門家である弁護士への依頼を検討してみましょう。弁護士に依頼をすると、以下のメリットがあります。

- 手続きを代行してくれる

- 貸金業者等と交渉をしてくれる

裁判所に提出する書類等の手続きや交渉など、借金問題解決に必要となる重要な工程を専門家に代行してもらえます。心強い味方になってくれるでしょう。

借金救済制度に詳しい弁護士・司法書士事務所7選

| はたの法務事務所 | ひばり法律事務所 | 東京ロータス 法律事務所 | グリーン司法書士法人 | サンク総合法律事務所 | アヴァンス法務事務所 | 弁護士法人 響 | |

|  |  |  |  |  |  | |

| 相談 | 何回でも無料 | 無料 | 何回でも無料 | 何回でも無料 | 何回でも無料 | 何回でも無料 | 何回でも無料 |

| 分割払い | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 任意整理の 着手金 | 無料 | 22,000円〜 | 22,000円〜 | 無料 | 55,000円〜 | 22,000円〜 | 55,000円〜 |

対応地域 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 受付時間 | 平日:8:30~21:30 土日祝日:8:30~21:00 | 平日:10:00~19:00 | 平日:10:00~20:00 土日祝日:10:00~19:00 | 平日:9:00~20:00 土日祝日:10:00~17:00 | 平日:10:00~20:00 土日祝日:10:00~19:00 | 平日:9:00~20:00 土日祝日:10:00~17:00 | 24時間365日可能 |

| 詳細 |

はたの法務事務所

- 司法書士歴27年の実績

- 着手金が無料

- 相談実績は20万件以上

- 費用の分割払いに対応

- 女性専用の無料相談ダイヤルを設置

はたの法務事務所は、司法書士歴27年・相談件数20万件以上の実績を持つ法務事務所。経験豊富な認定司法書士たちが、最適かつ最短の借金解決をサポートしており、満足度は95.2%と高い評価を得ています。

相談料は無料であり、着手金も無料。また、任意整理の費用は1社あたり22,000円〜と良心的な価格が設定されています。

また、女性専用の無料相談ダイヤルも設置されているため、女性の方々も気軽に相談できます。

土日祝日に対応しており、問題があれば即利用できることも嬉しいポイントです。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:8:30~21:30 土日祝日:8:30~21:00 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒167-0051(東京本店) 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 |

出典:はたの法務事務所

ひばり法律事務所

- 相談は何度でも無料

- 質問のみでも対応可能

- 歴25年以上の経験豊富な弁護士が在籍

- 着手金の分割払いも可能

- 日本全国各地から相談・依頼が可能

ひばり法律事務所は、借金問題解決に25年以上関わってきた経験豊富な弁護士が代表を務めている法律事務所。債務整理に関する豊富な知識を有しており、最適な方法で解決へと導いてくれるでしょう。

土日でも相談にも対応しており、借金問題の相談は何度でも無料なので気軽に利用できる点もメリットです。また、質問のみにも対応しているため、分からないことがあれば相談することをおすすめします。

プライバシー厳守を徹底しているので、家族に内緒で債務整理を行えます。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:10:00~19:00 ※土日の相談も可(予約制) |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒130-0022 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

東京ロータス法律事務所

- 相談費用は何度でも無料

- プライバシー厳守の徹底

- 相談から契約まで最短1日で可能

- 督促や取り立てをストップできる

- 和解後の返済を代行してくれる

東京ロータス法律事務所は、債務整理受任実績7,000件以上を持つ法律事務所。任意整理や自己破産・個人再生、企業法務まで幅広く対応しています。

任意整理にかかる費用が1社あたり22,000円であり、相談費用は何度でも無料。電話での対応なら電話代も不要なので、コストを気にせず利用できます。

また、債権者との連絡以外に、和解後の返済代行も対応しています。東京ロータスに毎月入金をすれば、代わりに債権者に支払いをしてくれるので手間を省けるでしょう。

相談から契約まで最短1日なので、すぐに受任通知を債権者へ送付して催促や取り立てをストップしてくれます。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:10:00~20:00 土日祝日:10:00~19:00 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒110-0015 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

グリーン司法書士法人

- 相談無料!初回から司法書士が担当

- 着手金0円なので初期費用がかからない

- 女性専用の相談窓口も完備

- 電話やメール、オンラインやLINEで相談できる

- 7,000件以上の信頼の実績

グリーン司法書士法人は債務整理を得意とする司法書士事務所です。東京・大阪に拠点がありますが、オンラインでの相談も可能なので、全国各地から借金問題の相談を受け付けています。

女性専用相談窓口もあるので、男性に話すことに抵抗がある人でも安心です。家族や会社にバレずに手続きもできるので、絶対に気づかれたくないという人は事前に伝えておきましょう。

土日祝日の相談にも対応しているので、仕事で忙しいという人でも無理なく相談ができますよ。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:9:00~20:00 土日祝日:10:00~17:00 |

| 自己破産の料金(税込) |

|

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階(東京事務所) |

出典:グリーン司法書士法人

サンク総合法律事務所

- 借金解決の実績豊富な弁護士が担当

- 取立・催促は最短即日でストップできる

- 何度でも相談無料で初期費用は0円

- オンラインでの相談にも対応

- 365日24時間無料で相談が可能

サンク総合法律事務所は、月600件以上の相談実績を持つ法律事務所。民法の知識と豊富な経験を持つ弁護士たちが在籍しており、債務整理・過払い金請求・自己破産・個人再生などの問題に対して、最も適した借金解決方法を提案してくれます。

実際にサンク総合法律事務所が取り組んだケースには、債務額を50万円減額、月々の返済額を半分に減らすなど、さまざまな成功事例があります。

初期費用は0円なので、まずは相談してみることをおすすめします。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 365日24時間 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) | 別途相談 |

| 自己破産の料金(税込) | 別途相談 |

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

アヴァンス法務事務所

誰にも知られずに返済負担を軽減できる

- 女性のための相談窓口を用意

- 債務整理後の返済管理を代行

- 相談実績は23万件以上

- サポートは完済まで続くので安心して任せられる

アヴァンス法務事務所は、開業16年以上の老舗司法書士事務所。これまでに23万件以上の相談実績を誇り、確かな債務整理の実績を持っています。

相談料は無料であり、費用の分割支払いも可能。さらに、家族・職場に知られず債務整理を行うこともでき、消費者の視点に立った細やかなサービスが特徴です。

債務整理後はアヴァンスに一括で振り込めば、代行して返済を行ってくれることも嬉しいポイントです。また、万が一延滞してしまった場合もアヴァンスと債権者がやりとりしてくれます。

完済までサポートを続けてくれるので、安心して相談できるでしょう。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:9:30~21:00 土日祝:10:00~18:00 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒541-0041(大阪本店) 大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

出典:アヴァンス法務事務所

弁護士法人響

- 結果に差がでる交渉力

- 最短即日で返済や督促をストップ

- 相談時に債務整理すべきかを無料診断してくれる

- 何度でも相談は0円

- オンライン面談にも対応

弁護士法人響は、借金返済に困っている方が相談しやすいよう体制が整えられた弁護士事務所。金融機関への交渉実績が豊富にあり、有利な交渉を得意としています。そのため、他の弁護士事務所と比較して減額幅に差がでる可能性も高いです。

また、対応もスピーディーであり、契約後すぐに業者に対して介入通知を送るので、最短即日には取立や返済の催促をストップできます。

相談なら何度でも無料で電話の通話料もかからず、費用の分割払いにも対応しているため、初期費用0円で債務整理を始めることができます。

24時間土日祝も受付しており、オンラインで面談することが可能です。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 24時間365日 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒169-0074(西新宿オフィス) 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

出典:弁護士法人・響(ひびき)

債務整理以外の借金救済制度とは

ここからは、債務整理以外の借金救済制度として、以下の2つを解説していきます。

- おまとめローン

- 借り換えローン

それでは順に見ていきましょう。

おまとめローンとは

おまとめローンとは、複数社から借金している場合に、別なローン会社から新たにお金を借り入れ、現在の借金を清算することで借り入れ先を1本化することを言います。

重要なのは、現在の借り入れ先よりも金利が低くなるように、新たな借り入れ先を契約することです。

借り入れ総額が同額でも、金利が低くなればその分利息負担を軽減でき、支払総額を下げることができます。

例えば、現在A・B・C社から借金しており、支払総額が50万円だとしましょう。

ただし、おまとめローンにより1社あたりの借り入れ総額が高くなったのに対し、月々の返済額を低くめに設定していると返済期間が長期化し、それに伴い合計利息負担が増えることで、支払総額が高くなる恐れがあります。

借り換えローンとは

借り換えローンとは、現在よりも金利が低い借り入れ先から新たに借金することで、現在の借金を完済し、借り入れ先を変更することを言います。

利息負担軽減することで支払総額の減額を図るといった手続きの目的は、前述したおまとめローンと同様です。

おまとめローンでは、複数の借り入れ先と新たな借り入れ先の契約条件を比較する必要があります。

一方、ローン借り換えでは1社ごとの条件を比較するだけで十分であるため、利息減額のハードルは比較的低いでしょう。

ただし、金利が低くなっても金利タイプによっては支払総額が高くなる恐れがあるので注意が必要です。

金利タイプには、借入期間中金利率が一定になる固定金利型と、定期的に金利率を見直す変動金利型が存在します。

変動金利型は、市場金利の変動に伴い金利率が上下するため、返済期間中に利息負担が大きくなり、結果的に支払総額が高くなってしまう可能性が考えられるのです。

借り換えローンを利用する際は、金利率だけでなく金利タイプにも着目しましょう。

借金を減額したいなら債務整理がおすすめ

このように「おまとめローン」も「借り換えローン」も利息を減額する手段としては有効的ですが、大幅に借金を減額するなら債務整理がおすすめです。

仮に審査に通り利息を減額できたとしても、多額の負債を抱えている人からすれば、劇的な負担の変化を感じることは少ないでしょう。

借金減額に特化した債務整理手続きであれば、大幅に借金を減額することが期待できます。

新型コロナウイルスの影響で返済が困難な方向けの借金救済制度はある?

「どうしても借金を返済するためのお金が用意できない」「新型コロナウイルスの影響で収入が激減してしまい生活に困っている」といった悩みを抱える人もいるでしょう。

本項では、経済的な事情で借金が返済できない人に向けた借金救済制度や経済支援制度について解説します。

新型コロナウイルスの影響で借金返済が困難な人や、経済的に困窮した人へ向けた支援制度としては以下のようなものが挙げられます。

- 緊急小口資金

- 総合支援金

- 「ろうきん」からの借り入れ(負債整理資金融資制度)

- 事業復活支援金

一つずつ見ていきましょう。

緊急小口資金

緊急小口資金とは、経済的に困窮している人に向けた金銭貸付制度です。利子なし・保証人なしで、20万円を限度に金銭の借り入れができます。

以前は、所得が少ない世帯のみが手続きの対象とされていましたが、現在は新型コロナウイルスの影響で収入が少なくなっており、緊急的な貸し付けを必要とする世帯も制度を利用できます。

一時期に経済的な援助を受けるためには非常に効果的ですが、あくまで借り入れであり、2年以内に返済しなくてはならいのが原則です。

総合支援金とは

総合支援金とは、新型コロナウイルス感染拡大の影響により、収入が減少したり失業したりすることで生活が困窮している人を支援することを目的とした金銭貸付制度です。

要件を満たせば、世帯人数が二人以上の場合月20万円、単身世帯の場合月15万円を上限に原則3カ月間金銭の借り入れができます。

前述した緊急小口資金同様、無利子・無保証で借り入れ可能です。

一時的な経済支援を目的とする緊急小口資金とは異なり、3カ月間の継続的な借入を可能にし、さらに返済期間を10年に設定した総合支援金は、利用者の中長期的な経済的再生を支援する制度と言えます。

「ろうきん」からの借り入れ(負債整理資金融資制度)

労働組合に加入している人であれば、「ろうきん」からの借り入れが可能です。ろうきんは、労働者の経済状況をより良くすることを目的として発足した非営利組織です。

そのため、一般的な金融機関と比較して低金利で借り入れできます。金額や借入条件によって異なるものの、年金利5%ほどで借り入れできる場合もあります。

一般的な金融機関の金利が約15~20%あることを考えると、いかにろうきんが低金利であるかが分かるでしょう。

全国に620の店舗を構えるろうきんですが、中には多重債務に陥っている人を対象とした、負債整理資金融資制度を提供している店舗も存在します。

負債整理資金融資制度は、債務整理によって経済的再生を試みる人の支援を主眼に置き、弁護士費用等の貸し付けを行っています。

事業復活支援金

事業復活支援金とは、新型コロナウイルスの影響で、業績が悪化した企業や個人事業主を対象に、事業の再建を支援するべく売上減少額に応じたて算定された金額を一括給付する制度を指します。

給付を受ける条件は、職種や地域にかかわらず新型コロナウイルスの影響で2021年11月~2022年3月の売上高が、前年か2年前の同月と比較し、50%以上または30~50%減少していることです。

30%~50%の売上高減少で給付を受けるに場合には、売上高50%以上の給付金上限の6割が上限金額となります。

事業復活支援金の開始時期は未定です。

しかし、経済産業省「令和3年度補正予算案」の事業復活支援金のページに「2022年3月までの見通しを立てられるよう」といった文言が記載されていることから、2021年12月中、あるいは2022年1月頃には受付が開始されると推測されます。

出典:経済産業省

借金救済制度に関してよくある質問

債務整理の種類により異なりますが、基本的な流れとしては弁護士に依頼をして、貸金業者からの取り立てをストップさせ、開示された情報をもとに引き直し計算をします。

それをもとに、和解案を貸金業者に提示し交渉、和解案に合意となればそれに沿って返済していくといった流れです。

債務整理には、「任意整理」「自己破産」「個人再生」などがありますが、いずれも回数制限は設けられていません。つまり、借金の返済が難しい状況であれば、何度でも債務整理を行うことが可能です。

ただし、任意整理は債権者との合意が必要なため、相手が応じてくれるかどうかは保証されません。また、自己破産や個人再生に関しては、7年以内は再度行うことはできない決まりがあります。

利息制限法で定められた上限金利を越えて支払っていた場合に、その過払い分を返還してもらう手続きのことです。借金が残っていた場合でも、過払い金が発生している場合は、お金が戻ってくる可能性があります。

過払い金返還請求は金利が15%以上の場合だけであり、消費者金融、カードローン、クレジットカードのキャッシングサービスなどが該当します。住宅ローンや自動車ローンなど一般的に15%以下の貸付には対象外です。

まとめ

この記事では、借金救済制度(借金救済措置)についてのメリット・デメリットを解説し、手続きの流れやおすすめの相談先も紹介しました。借金救済制度は基本的に債務整理のことをいい、国が認めた方法です。

借金救済制度にはブラックリストに載るなどのデメリットはあります。しかし、借金を減額できたり借金があることのストレスから解放できたりと、メリットも多いのでぜひ利用してみてください。

借金救済制度を利用する場合は、弁護士・司法書士事務所への相談がおすすめ。インターネットから無料で相談できるところもあります。借金救済制度で少しでも早く借金から抜け出しましょう!

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。