借金の踏み倒しは可能?踏み倒すリスクと合法的な対処法を紹介

「借金を抱えて解決策が思い浮かばず、どうしようもない」と悩んでいませんか?生活や人生に重くのしかかる借金を、踏み倒せれば楽になるのに…と考える人も少なくありません。

「生活保護を受ければ踏み倒し成功できる?」「踏み倒しと罪になって警察に連れていかれる?」「踏み倒しをしたら末路はどうなる?」と疑問も多く浮かびます。

しかし、借金の踏み倒しにはブラックリストに入ってしまったり、クレジットカードを作れなくなってしまうなど多くのリスクが生じます。場合によっては罪に問われることもあるのです。

そこで今回は、借金の踏み倒しについて、どのような罪に問われるのか、どのようなリスクがあるのかなどについて解説します。

- 借金の踏み倒しとはなにか?

- 借金を踏み倒すと生じるリスク

- 借金を合法的になくす方法

借金問題の解決におすすめな弁護士・司法書士事務所も紹介します。ひとりで悩んでいるならぜひ本記事を参考にしてみてください。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

目次

借金の踏み倒しとは?罪になる?

借金の踏み倒しとは、簡単に言うと借りたお金を返さないことです。借りたお金は返さなければならない義務があります。しかし返せなかったからといって、それだけで刑事罰は課せられません。

ただし、返すと言っておきながら実際は返さないつもりで借りた場合は、懲役10年以下の詐欺罪に問われる可能性があります。

罪に問われる・問われないに関係なく、借金を放置するのはリスクが大きいので、注意しなければなりません。

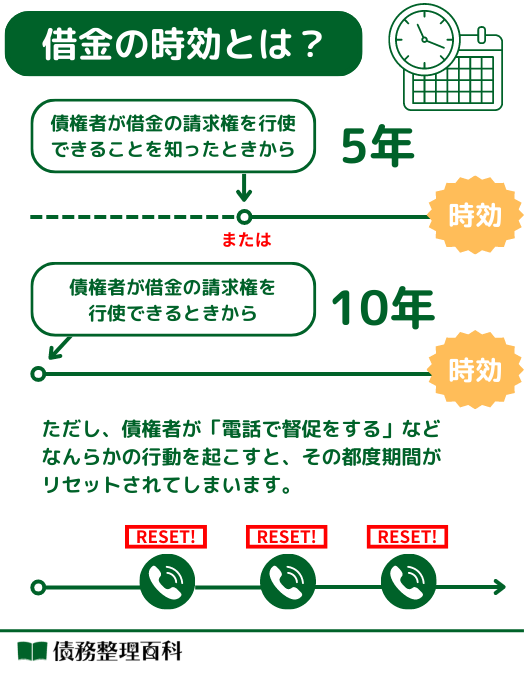

借金には時効がある

違法な手段を使わずに、借金の踏み倒しを正当に成功させる方法があります。それは「借金の消滅時効を成立させる」ものです。

消滅時効は、民法改正後(2020年4月1日以降)の借金に関しては、下記のどちらか早いタイミングが経過すると成立します。

- 債権者が借金の請求権を行使できることを知ったときから5年

- 債権者が借金の請求権を行使できるときから10年

ただし上記の年数は、債権者が「電話で督促をする」などなんらかの行動を起こすことで、その都度期間がリセットされてしまいます。

また、年数が経過したら自動で消滅時効成立するわけではなく、債務者自身が「時効援用手続き」をしなければ成立しません。

借金の踏み倒しが成功する方法は?ケース別に解説

それでは、実際に借金の踏み倒しは可能なのでしょうか?

ここでは、借金の踏み倒しが成功すると噂されている3つのケースについて詳しく解説します。

- 結婚や養子縁組で苗字を変更する

- 時効がくるまで督促を無視する

- 夜逃げや海外へ逃亡する

結婚や養子縁組で苗字を変更する

結婚をしたときや養子縁組で苗字が変わるときに「借金の踏み倒しができるのでは?」といわれることがあります。

さらに、信用情報機関でも登録者の改姓について追跡し、情報を更新するケースがほとんどです。

時効がくるまで督促を無視する

先にも解説したように借金には「時効」があるため、時効が成立するまで「債権者からの督促を徹底的に無視しておけば踏み倒せる」と考える方もいるかもしれません。

裁判を起こされたあとは裁判所から支払督促が届きますが、それも無視を続けていると最終的には「強制執行」となり、財産や給与が差し押さえられてしまいます。

借金の督促を無視し続けても借金が踏み倒せないばかりか、財産を強制的に差し押さえられてしまうリスクがあることを認識しておきましょう。

夜逃げや海外へ逃亡する

「夜逃げ」や「海外逃亡」も借金の踏み倒しが成功しそうな方法として考えられるでしょう。しかし、夜逃げや海外逃亡で借金を踏み倒すのは、相当な覚悟が必要です。

住民票を移動できないことで、子どもを学校に行かせられない、国民健康保険に加入できない、免許の更新ができないなど、多くのデメリットが発生します。

また海外逃亡をした場合は借金を踏み倒せる確率は高まるものの、日本に長期間帰国せずに海外で暮らし続ける覚悟が必要となります。

特に海外生活に慣れない方の場合、住む場所や仕事を探すことが日本のように簡単にはいきません。

当然ながら、海外で暮らし続けるためのまとまった資金も必要となるので、借金の返済を苦労している方にとっては現実的な方法ではありません。

夜逃げや海外逃亡をせずとも、債務整理で借金の減額や免除は可能なため、返済に困ったら早めに弁護士や司法書士に相談することをおすすめします。

借金の踏み倒しに伴う5つのリスク

借金は返さなくても、刑事罰が下される可能性は低いです。しかし、借金は返済の義務があるので、返済しないとさまざまなリスクがあります。ここでは、以下の5つのリスクについて紹介します。

- 遅延損害金の発生

- 周囲に借金をしていることがバレやすい

- ブラックリスト入りする場合がある

- 財産を差し押さえされる可能性がある

- 連帯保証人に返済義務が移る

- 取り立てが続く

1.遅延損害金の発生

貸金業者などから借り入れをした場合、期日までに返済しなければいけません。仮に期日に遅れた場合は、遅延損害金が発生します。延滞損害金は通常よりも高金利なので、借金が膨らんでしまいます。

2.周囲に借金をしていることがバレやすい

借り入れた分を返済しない期間が続き、期日を過ぎて返済の要求に対して応じない場合は、督促状が自宅に届き始めます。

基本的に債務者の自宅を訪問することや、電話をするといった取り立ては禁止されていますが、連絡が取れない場合は正当な理由があるとして催促が許されるのです。

貸金業者等からの連絡を家族や職場の人が受ける可能性はあるため、借金がバレる原因となり得るでしょう。

3.ブラックリスト入りする場合がある

返済を滞納し続けると金融事故を起こしたとして、個人信用情報機関に情報が登録されます。これが、いわゆるブラックリストです。

ブラックリストに登録されると、主に以下のような支障が出る可能性があります。

- 各種ローンの審査落ちが濃厚

- クレジットカードが作れない

- 新たな借り入れができない

ブラックリスト入りは社会的信用を著しく欠いている状態のため、クレジットカードやカードローンなどは審査を通過できないでしょう。

借金を踏み倒すと、人生においてさまざまなマイナス要因を作るきっかけになるのです。

4.財産を差し押さえされる可能性がある

借金を踏み倒すと、貸金業者等に裁判を起こされる場合があります。裁判の結果によっては法的措置として価値のある財産を差し押さえられる可能性があるのです。

仮にマイホームを差し押さえられた場合は、物件を競売にかけるため住む場所を失うリスクがあります。

5.連帯保証人に返済義務が移る

滞納している借金に連帯保証人がついている場合、連帯保証人に返済してもらうことになります。連帯保証人は、債務者が返済できなくなったときに代わりに借金を支払う立場なので、借金を滞納しつづけると義務が回ってきます。

連帯保証人が自分の代わりに借金を支払えば、事実上帳消しにはなりますが、多大な迷惑がかかることは間違いありません。迷惑をかけずに借金を帳消しにするには、債務整理などの方法をとるのがおすすめです。

仮に、連帯保証人でも返済しきれない借金だった場合は、連帯保証人の財産も差し押さえられてしまう可能性があります。家族や友人に負担がいってしまうリスクがあるので注意しましょう!

6.取り立てが続く

借金の返済が止まってしまうと、債権者からの取り立てがあります。脅迫などの違法な取り立てはやめさせることが可能ですが、合法的な取り立てに関しては止めることができません。

また、会社などにも連絡がいく可能性はあるので社会的信用を無くしてしまうことも考えられます。

合法的に借金を帳消しにする2つの方法

借金を踏み倒す合法的な方法は、2つあります。債務整理と時効の援用です。しかし、そのどちらも個人の力だけでは手続きが難しく、特に「時効の援用」は専門家の力を借りても非常に困難です。

1. 債務整理をする

合法的に借金を減額・免除するには、債務整理を検討することも一つです。債務整理は主に任意整理・個人再生・自己破産を指し、このうち帳消しにできる手続きは自己破産のみとなります。

法的制度を利用するときのため、債務整理のそれぞれの特徴について見ていきましょう。

任意整理

任意整理とは、貸金業者等との取引開始時に遡り、利息制限法の上限金利である実質年率15.0%~20.0%に引き下げて再計算することです。

なお、任意整理を利用できるのは、減額した借金を3年程度で完済できる、かつ継続して収入を得られる見込みがある人です。

元本のみを返済するため、将来の金利や遅延損害金を返済する必要はありません。

個人再生

個人再生とは、裁判所に再生計画の認可決定を受けたうえで、借金を大幅に減額してもらう手続きです。借金額によりますが、通常5分の1程度の減額ができ、残った借金は原則3年かけて返済していきます。

全額免除とはなりませんが大きく減額できるため、生活再建の兆しが見える法的な措置です。

任意整理では支払えないような多額の借金を抱えている、持ち家など処分したくない財産がある場合に検討すべき手続きとなります。

自己破産

自己破産とは、裁判所から免責決定をされると借金の支払い義務がなくなる手続きです。抱えている借金を帳消しにできます。

自己破産ができるのは、支払い不能と認められたほか、過去7年以内に免責を受けたことがない人という条件もあるため把握しておきましょう。

税金等の公租公課や養育費など、例外的に免責されない債務もあります。

2. 時効の援用手続きをする

借金には時効があるため、理論上は時効が成立すれば借金を帳消しにできます。しかし、これは現実的ではありません。

また、貸金業者も時効の援用をされないように、さまざまなアプローチをします。時効が援用になるまでの期間、その道のプロから逃げ続けるのは非常に困難です。

逃げ続けている間は、保険証がないので病院に行けず、住民票がないので子供を学校に行かせることもできません。

時効の援用を狙うのは、理論上は可能ですが、非常に困難で非現実的なので、時効での踏み倒しはできないと考えておきましょう。

債務整理をするメリット

毎月の借金返済が困難になってきたら、早めに債務整理を検討しましょう。

債務整理には下記のようなメリットがあります。

- 借金の減額や免除が可能

- 手続き中は督促や返済が一時的に止まる

- 財産を守りながら債務整理をする方法もある

借金の減額や免除が可能

債務整理をすることで、借金の減額や全額免除が可能です。

借金の踏み倒しを検討する前に、弁護士や司法書士に相談するのがおすすめです。

手続き中は督促や返済が一時的に止まる

債務整理の依頼で弁護士や司法書士と契約すると、弁護士・司法書士は債権者に対して「受任通知」を送付します。

また、毎月の返済も一時的に止められるので、債務整理手続きが終わるまで督促や返済に悩まされずに落ち着いて手続きをすすめられます。

借金の督促や返済が精神的な負担になっている方も多いため、一時的でも止められることで気持ちが楽になるというメリットがあります。

財産を守りながら債務整理をする方法もある

債務整理の中で自己破産を選択した場合は、持ち家・車といった高価なものは強制的に没収されます。

また、手持ちの現金や預貯金を一定の金額以上を所有している場合も没収対象となります。

返済中のローンがあったとしても、任意整理の場合は自分で手続きの対象にする借金を選べるため、住宅ローンや車のローンを対象から外すことで、任意整理後も車や家を守りながら返済を続けられます。

個人再生の場合は「住宅資金特別条項(住宅ローン特約)」を利用することで、返済中の住宅ローンを対象から外すことが可能です。

このように、どの債務整理手続きを選択するかを考えるときに「処分したくない財産があるかどうか」が重要なポイントとなります。

判断に迷う場合は、無料相談などを活用して弁護士や司法書士に相談してみましょう。

債務整理をするデメリット

債務整理にはいくつか事前に知っておきたいデメリットもあります。

- 個人信用情報が長期間ブラック状態になる

- 自己破産をすると家や車などの大きな財産が没収される

- 保証人付きの借金を債務整理すると保証人に迷惑をかける

まず、債務整理をすると個人信用情報にその旨が記録されて5年から7年記録が残ることから、あらゆるローン審査に通らない「ブラック」状態が続きます。

手続き後はしばらくローンが組めなくなりクレジットカードも所有できないので、不便な生活が強いられる可能性が高いです。

さらに、保証人付きの借金を債務整理すると、保証人に借金の支払い義務が発生します。

保証人には借金の減額や免除はないことから、保証人もあわせて債務整理をしなければならないケースも発生するでしょう。

借金問題の解決におすすめな弁護士・司法書士事務所7選

- はたの法務事務所

- ひばり法律事務所

- 東京ロータス法律事務所

- グリーン司法書士法人

- サンク総合法律事務所

- 弁護士法人響

- ベリーベスト法律事務所

はたの法務事務所

- 相談料・着手金が無料なので費用を抑えて依頼しやすい

- 土日祝日も夜21時まで電話相談できる

- 全国への出張相談にも対応してもらえる

はたの法務事務所は、これまで多くの債務整理依頼を引き受けてきた実績を誇る司法書士事務所です。

相談料・着手金無料で依頼ができるため、できるだけ費用を抑えながら手続きをすることもできます。

契約後は受任通知を送付して督促を止められるメリットもあり、借金に頭を悩ませている方は早めに相談してみるとよいでしょう。

さらに全国への出張相談にもエリアによっては対応してもらえるので、近くに相談できる法律事務所がないという方にも嬉しいサービスです。

土日祝日も夜は21時まで電話対応しており、夜間帯に電話しやすいという方にもおすすめです。

基本情報

はたの法務事務所の基本情報は下記のとおりです。

相談はいつでも無料、着手金も無料なため、任意整理を検討中の方には特におすすめです。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:8:30~21:30 土日祝日:8:30~21:00 |

| 自己破産の料金(税込) |

|

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都杉並区荻窪5-16-12 荻窪NKビル5階・6階(東京本店) |

ひばり法律事務所

- 借金に関する相談は何度でも無料で可能

- 家族に知られない配慮をしながら手続きをしてもらえる

- 事前相談があれば費用の分割払いにも柔軟に対応

ひばり法律事務所は、債務整理手続きを特に得意としている法律事務所です。

郵送物は郵便局留めにするなどプライバシーに配慮した対応も可能で、家族や職場に知られるのが心配な方も安心でしょう。

また、事前相談があれば依頼費用の分割支払いにも柔軟に対応してもらえるので、費用が心配な方も依頼しやすい事務所といえます。

女性弁護士も在籍しているので、借金の相談をしづらく感じている女性の方も話やすい環境を作ってもらえます。

基本情報

ひばり法律事務所の基本情報は下記のとおりです。

土日祝日の相談は事前予約制となっているので、利用を検討している方は早めに予約をしておきましょう。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:10:00~19:00 土日祝日:応相談(予約制) |

| 自己破産の料金(税込) |

|

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都墨田区江東橋4-22-4 第一東永ビル6階 |

東京ロータス法律事務所

- 債務整理手続きをメインで取り扱っている法律事務所

- 債権者と和解後の返済代行にも対応

- 土日祝日も日本全国からの相談に対応

東京ロータス法律事務所は「債務整理の身近な窓口」として、借金相談・債務整理手続きをメインで取り扱う法律事務所です。

相談は何度でも無料でできる上に、債権者との和解後には債権者への返済代行サービスにも対応しています。

自分で和解金を支払うことも可能ですが、支払いが遅れると督促され郵送物は自宅に送られるため、返済代行を利用するのがおすすめです。

また、土日祝日も全国からの相談に対応しているので、平日が忙しくて連絡できない方も安心して相談できます。

費用の分割での支払いの相談にも応じてもらえるので、費用を契約時に全額用意できない方は事前に相談しておきましょう。

基本情報

東京ロータス法律事務所は、平日だけでなく土日祝日の相談にも対応しています。

費用の分割払いや返済代行サービスも利用できるので、費用面で不安がある方も心置きなく相談できます。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:10:00~20:00 土日祝日:10:00~19:00 |

| 自己破産の料金(税込) |

|

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都台東区東上野1-13-2 廣丸ビル1-2階 |

出典:東京ロータス法律事務所公式サイト(2023年6月現在)

※和解金の支払いを代行でする場合

グリーン司法書士法人

- 相談・見積もり・着手金がすべて無料

- テレビや雑誌などメディア出演多数の実績

- 3つの質問に答えるだけで借金が減額できるかわかる

グリーン司法書士法人は東京と大阪に事務所を構えています。一番の特徴は着手金が無料なところ。借金を踏み倒ししたいと感じるぐらい悩んでいる場合、少しでも費用を抑えたいですよね。

平日だけでなく土日祝日の相談にも対応しているので、自分の都合に合わせられるでしょう。電話やメール、LINEから好きな方法で相談してみましょう。

3つの質問に答えるだけで借金が減らせるかわかる診断も公式サイトから実施できますよ!

基本情報

グリーン司法書士法人の基本情報は下記のとおりです。

相談は初回無料、着手金も無料なため、初期費用に不安を感じる方には特におすすめです。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:9:00~20:00 土日祝日:10:00~17:00 |

| 自己破産の料金(税込) |

|

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階(東京事務所) |

出典:グリーン司法書士法人公式サイト(2023年7月現在)

サンク総合法律事務所

- 豊富な債務整理実績がある法律事務所

- 初期費用がかからず分割での支払いにも対応

- 女性弁護士にも相談が出来る

サンク総合法律事務所は、月に600件を超える債務整理実績がある、債務整理手続きのノウハウに長けた法律事務所です。

借金を抱えていて「費用が払えない…」という方のために、借金の相談は何度でも無料で対応してもらえます。

また、家族に知られないように配慮しながら手続きを進めることもでき、家族に内緒で債務整理をしたい方にもおすすめです。

基本情報

サンク総合法律事務所の基本情報は下記のとおりです。

土日祝日にも事前予約で対応してもらえるので、まずは問い合わせをしてみましょう。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:9:30~18:30(応相談) |

| 任意整理の料金(税込)※ |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

出典:サンク総合法律事務所公式サイト(2023年6月現在)

※自己破産・個人再生の費用は別途相談

弁護士法人響

- 全国からの相談に土日祝日含めて24時間体制で相談可能

- 借金がいくら減額できるか事前に無料で計算してもらえる

- 初期費用0円・分割での支払いにも柔軟に対応

弁護士法人響は、全国に7つの支店を持つ大手弁護士事務所です。

また、費用面が心配という方のために初期費用0円・分割での支払いにも柔軟に対応。

さらに、借金が具体的にいくら減額可能なのか、また手続きにいくらかかるのかなども無料で計算してもらえるというメリットもあります。

「夫が多額の借金をしていた」「息子が借金を隠していた」など自分ではなく家族の借金問題も相談できます。

出典:弁護士法人 響公式サイト

基本情報

弁護士法人 響の基本情報は下記のとおりです。

24時間土日祝日にも電話相談が可能なため、平日や土日祝日の早朝や深夜帯にしか電話ができないという方におすすめです

| 主な対応業務 |

|

|---|---|

| 対応時間 | 電話相談は24時間365日受付 |

| 自己破産の料金(税込) |

|

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都新宿区北新宿2-21-1 新宿フロントタワー14階(西新宿オフィス) |

ベリーベスト法律事務所

- 全国67箇所に支店があるので来所しやすい

- 依頼費用の分割払いや後払い※1にも対応

- 女性弁護士も多数在籍しているので、女性も安心して相談できる

ベリーベスト法律事務所は、日本全国に67※2の拠点があり、300人以上の弁護士が在籍している大手弁護士事務所です。

借金の相談は何度でも無料で24時間365日電話相談ができるため※3、返済に不安を抱える方がいつでも相談出来る体制が整っています。

契約後は経験豊富な弁護士がチーム体制で手続きをすすめてくれるので、安心してお任せができます。

全国に女性弁護士が多数在籍しているので、男性に話しづらい相談がある女性の方にもおすすめです。

※2 2023年6月現在

※3 営業時間外は事務局が応答し相談予約のみになるケースあり

基本情報

ベリーベスト法律事務所の基本情報は下記のとおりです。

全国からの相談に土日祝日含め24時間対応しているうえ、拠点が全国に67箇所あるので来所しての相談もしやすい事務所です。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 24時間365日電話受付※1 |

| 自己破産の料金(税込) |

|

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都港区六本木1-8-7 MFPR六本木麻布台ビル11階(東京オフィス) |

出典:ベリーベスト法律事務所公式サイト(2023年6月現在)

※2 管財事件で個人事業主の場合は495,000円(税込)〜715,000円(税込)

※3 管財事件となった場合は予納金としてプラスで最低20万円〜が必要

※4 負債額に応じて変動し、手数料が0円になるのは負債額が10万円未満の場合

※5 その他別途裁判所や再生委員等への納付金が必要になるケースあり

借金の踏み倒しに関するよくある質問

ただし、返すと言っておきながら実際は返さないつもりで借りた場合は詐欺罪にあたる可能性があります。

また、督促が届くことから周囲に借金をしていることがバレやすく、滞納し続けると金融事故にあたりブラックリスト入りするリスクもあります。

クレジットカードを作るには信用度が重視され、踏み倒しはマイナス評価となることから審査通過は難しいと言わざるを得ません。

まとめ

この記事では、借金の踏み倒しとは何か、どのような罪になるのかについて、リスクを含めて解説しました。

借金の踏み倒しは刑事罰は課せられませんが、ブラックリストに登録されたり差し押さえにあったりなど、リスクが伴います。借金を踏み倒すことは、非常に困難と認識しておくのが良いでしょう。

しかしどうしても借金を返せず生きるのが難しくなってしまったら、「債務整理」を利用すれば帳消しにできる可能性があります。債務整理は人生を再スタートさせられる合法的な手段です。

借金問題で苦しんでいるなら、ひとりで抱え込まずに弁護士や司法書士などの専門家に頼りましょう。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。