債務整理にデメリットはある?会社にバレる?生活への影響も解説

借金問題に苦しんでおり、どうにか状況を打開する方法として債務整理という手段があります。借金を軽減できるメリットがある反面、そのデメリットについてはあまり知られていません。

債務整理をするか悩んでいる人は「家族や会社にバレる?」「債務整理はしない方がいいのか?」など疑問や不安が多くあるのではないでしょうか。

そこで今回は、債務整理のデメリットはどういったものがあるかを解説していきます。また、デメリットをカバーするための対処法や、債務整理をするメリットも紹介するため要チェックです。

- 債務整理のデメリットはブラックリストに載ること

- 債務整理する借金を選べばデメリットを対処できる

- 債務整理しないと差し押さえされることも

- デメリットを理解したうえで債務整理するのがおすすめ

債務整理の任意整理・自己破産・個人再生の手続きの違いも合わせて解説していきます。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

目次

債務整理とは?

債務整理には、主に3つの手続きがあります。それぞれの特徴について紹介するため、基本的な知識として把握しておきましょう。

1. 任意整理

任意整理とは、債権者に将来利息カットなどを交渉し、残った借金を3〜5年かけて無理なく返済できるようにする手続きのことです。

取引開始時に遡り、利息制限法の上限金利である15%~20%に引き下げて再計算します。

なお、任意整理をして残った借金は、貸金業者と約束した支払い計画に従い、3〜5年程度で完済を目指すことになります。

弁護士が貸金業者をはじめとする債権者と話し合いをするため、裁判所は利用しません。

2. 個人再生

個人再生とは、安定した収入が見込める場合に手続きできるもので、再生計画に基づき借金を返済していくものです。

なお、個人再生では借金額が5,000万円以下の場合、最低返済額が最大で10分の1(借金額により異なる)まで減額される可能性があるため、負担を大幅に軽減できるかもしれません。

借金額を減らせる可能性があるうえ、職業制限もなく生活再建に向かえる手続きと言えます。

3. 自己破産

自己破産とは、財産がないことから借金の返済ができないことを裁判所に認めてもらうことで、法律上借金の返済義務が免除される手続きです。

なお、自己破産をするには支払い不能であると認められること、そして過去7年以内に免責を受けたことがない人という条件があるため把握しておきましょう。

債務整理のなかでも、生活の立て直しを図るうえで有利な手続きと言えます。

【種類別】債務整理のデメリット

任意整理のデメリット

任意整理のデメリットとして、主に以下が挙げられます。

- 借金がなくなる訳ではないため返済する必要がある

- 返済するための収入が必要

- 交渉次第となるため和解できるとは限らない

- 大幅な借金減額は期待できない

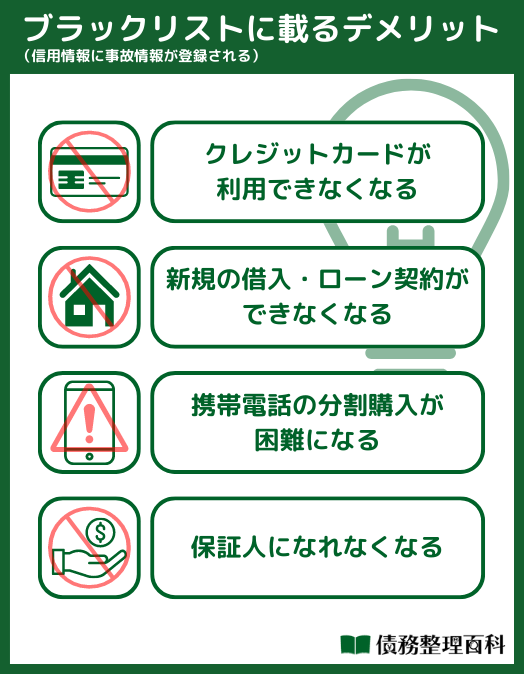

- ブラックリストに載る

任意整理は借金がゼロになる手続きではなく、あくまで減額できる可能性があるものです。そのため、手続き完了後は残った借金を返済する義務があります。

また、返済するためのお金も必要となるため、安定した収入も求められます。手にしたお金は借金返済に充てることから、借金生活から解放される訳ではないと理解しておきましょう。

大幅な借金減額も期待できず、基本的には元本は減らない債務整理の種類となります。なお、任意整理は金融事故に該当するため、手続きをするとブラックリストとして掲載されます。

社会的信用を著しく欠いているため、クレジットカードや各種ローンなどで審査落ちの可能性は高いです。

個人再生のデメリット

個人再生のデメリットは、主に以下が挙げられます。

- 複雑な手続きが必要

- 返済のための収入が必要

- 借金総額5,000万円を超える場合は手続きできない

- 保証人・連帯保証人に請求がいく

- 官報に個人情報が掲載される

- ブラックリストに載る

個人再生は借金が減額される可能性のある手続きです。つまり、手続き完了後は返済の義務があるため、収入がなければ利用できません。返済能力があることは重要な条件となります。

また、個人再生をすると保証人あるいは連帯保証人に請求がいくこともデメリットです。債務者本人から借金が回収できない場合、保証人・連帯保証人へ請求することになります。

金融事故を起こしたことになるため、個人信用情報機関に登録されブラックリスト入りする、そして「官報」という国が発行している新聞のようなものに、住所と名前が掲載されます。

官報を見る人はそこまで多くはないと考えられますが、周囲にバレる可能性はゼロではありません。

自己破産のデメリット

自己破産のデメリットとして、主に以下が挙げられます。

- 複雑な手続きが必要

- 高価な財産が処分される

- 官報に個人情報が掲載される

- ブラックリストに載る

- 一定期間、職業制限がある

自己破産をすると、借金が全額無くなる点は大きなメリットです。債務整理のなかでも、借金の返済義務がなくなるのは自己破産のみとなります。

また、一定の財産を手放すだけでなく個人信用情報機関に登録されブラックリスト入りすることや、官報に住所・名前が掲載されるなど代償は大きいです。

さらに、自己破産をすると保険の外交員や警備員、あるいは宅建などの資格が必要な一定の仕事に手続き期間中は就けなくなります。

職業制限がある点も、自己破産のデメリットです。

自己破産すると差し押さえられるもの・対象外のもの

自己破産すると差し押さえられる財産には以下のようなものがあります。

- 不動産(マイホームや土地)

- 車

- 20万以上の価値がある財産

- 99万円を超える現金

- 20万円を超える預金

上記のように、原則的に価値のある財産は処分されます。

ただし、大前提として差押えの対象となるのは破産者名義の財産のみです。破産者が使用する財産でも名義が破産者以外であれば処分されることはありません。

次に、差押えの対象外となるのは財産としては以下のようなものが挙げられます。

- 差押禁止財産(生活必需品等)

- 99万円以下の現金

- 20万円以下の預金

- 自由財産の拡張が認められた財産

- 破産手続き後に取得した財産

民事執行法で差押えが禁止されている財産を差押え禁止財産と言い、これに該当する家具・衣服等の生活必需品は処分されずに済みます。

上記で挙げた自己破産後も所有が認められる財産は「自由財産」と総称されます。

裁判所の判断によっては、この自由財産の範囲が広げられ、処分対象に含まれる財産の例外的な所有が認められる場合があります。これが自由財産の拡張です。

例えば、持病を抱え就職において大きなハンディキャップ背負っていることで、手続き後に生活費が著しく不足する懸念があるといった場合には、99万円を超える現金が自由財産として認められる可能性があります。

出典:自己破産しても残しておける5つの財産とは? ‐債務整理弁護士相談広場

自己破産すると制限がかかる職業一覧

自己破産すると職業(資格)制限が課されると述べました。ここでは、制限される資格の一部を紹介します。

- 弁護士

- 弁理士

- 公認会計士

- 税理士

- 司法書士

- 行政書士

- 海事補佐人

- 犯罪被害者等給付金申請補助員

- 地方自治区の区長

- 不動産鑑定士の登録

自己破産中は、主に上記のような資格の取得や使用ができなくなります。

該当する資格を使用している人が自己破産をする場合には、一時的に休職するなどして資格の使用を中断しなくてはなりません。

具体的にいつまで資格制限が課されるかについても解説します。

結論から言えば資格制限が課されるのは、法律上の「復権」を迎えるまでです。復権には、「当然復権」と「申立てによる復権」の2種類が存在します。

当然復権は、破産者が自発的に行動を起こさなくても然るべきタイミングで職業制限が解除されることを言います。

当然復権のタイミングは以下の4つです。

- 免責許可が確定した時

- 債権者の同意を得て破産手続きが廃止した時

- 個人再生に移行し再生計画案が認可された時

- 免責許可が得らなかった場合に、詐欺破産罪に問われ有罪判決を受けることなく10年経過した時

多くの場合は、免責許可を得られた時点で復権となり職業制限が解除されます。申立てによる復権が可能なのは、自己破産が失敗した場合です。

「借金を完済する」か、「債権者が債権を行使せずに一定期間経過したことで借金が消滅時効を迎える」、「債権者の意思により借金支払義務が無くなった」場合には、その旨を裁判所に申立て10年以内に復権できます。

しかしながら、申立てによる復権が可能な状況は滅多に発生しません。

出典:自己破産における破産者の復権とは?‐弁護士法人泉総合法律事務所

債務整理のデメリットの対処法

- デビットカードを使う

- 保証人に迷惑がかからない借金を債務整理する

- 弁護士や司法書士に債務整理を依頼する

- 自分に合った債務整理手続きを選ぶ

1. デビットカードを使う

債務整理をすると、金融事故を起こしたことから個人信用情報機関に登録されブラックリストとなります。つまり一定期間は、クレジットカードや各種ローンなどの審査に落ちる可能性が高いと言えます。

デビットカードとは、銀行口座と紐付けることで使用した分は引き落としされる仕組みとなります。そのため、クレジットカードと違い口座にある分だけを使えるため使い過ぎを防止できるのです。

デビットカードを発行するにあたって基本的に審査は不要となるため、債務整理をしても所有できます。キャッシュレス化に対応するうえで、大いに活用できるカードとなります。

最近ではデビットカードを提供する会社も多くなっているため、ぜひチェックしておきましょう。

2. 保証人に迷惑がかからない借金を債務整理する

保証人に借金の請求が行くのを避けるには、保証人がついている債務を債務整理の対象から外す必要があります。

もしも家族や友人が保証人になっていて絶対に迷惑をかけたくないのであれば、任意整理を実施するのがおすすめです。

3. 弁護士や司法書士に債務整理を依頼する

債務整理に共通するデメリットとして、手続きが難しい点が挙げられます。金融業者や裁判所との交渉など、なかなか素人ではスムーズに対応することは厳しいです。

弁護士や司法書士に依頼することで、借金を減額できる可能性は自身でするよりも期待でき、かつ手続き完了までの期間は短くなるでしょう。

4. 自分に合った債務整理手続きを選ぶ

ここまで解説したように各種債務整理手続きにはそれぞれデメリットがありますが、自分の債務状況にあった手続きを選択することでデメリットを最小限に抑えられます。

例えば、借金の返済が困難になっているが、ローン返済中のマイホームだけはどうしても手元に残したいとします。

この場合に、自己破産を選択してしまえばマイホームが処分されるのは避けられませんが、個人再生であれば「住宅ローン特則」を活用することで、住宅ローンの返済を継続する条件でマイホームを維持できるのです。

債務整理手続きの中でどれが自分に合っているか分からない場合は、弁護士や司法書士に相談するのがおすすめです。

債務整理のデメリットに関する10の誤解

誤解① 仕事をクビになる

債務整理を理由に、仕事をクビになることはありません。

この職業制限が誤った方向へ一人歩きし「債務整理をするとクビになる」と誤解している方が多いのかもしれません。

誤解② 年金が支給されない

年金は民事執行法により差し押さえ禁止財産に該当するため、債務整理をしても支給されます。

間違った情報を鵜呑みにせず、正しい知識を身に付けておきましょう。

誤解③ 家族の財産にも影響を及ぼす

債務整理をしても、基本的に家族の財産に影響を及ぼすことはありません。債務整理は、あくまで借金をしている本人の財産に対して処分等が実施されるからです。

なお、自己破産など一定の価値がある財産を処分するというデメリットがありますが、生活に必要なものは手元に残せます。

自宅や車などは手放すことになりますが、現金99万円までは手元に残すことができるためルールを把握しておきましょう。

誤解④ 戸籍に債務整理をした記録が載る

債務整理すると戸籍や住民票に記録が残ると思っている人もいるようですが、これは完全に誤解です。任意整理の場合は、情報を記録しているのは手続き対象となった金融機関と信用情報機関のみです。

誤解⑤ 債務整理後はずっとクレジットカードやローンの審査に通らない

債務整理すると半永久的にクレジットカードやローンの審査に通らなくなる事実はありません。

任意整理であれば約5年、個人再生や自己破産であれば約5~10年間で事故情報が消去され、その後は審査に通ることも可能となります。

事故情報が消去されれば、債務整理後の社会生活における弊害はほとんどなくなります。

ただし、前述したように事故情報消去後すぐは審査に取りにくい側面があることを留意しておきましょう。

また審査に申し込む際は、信用情報機関に信用情報の開示を依頼し、本当に事故情報が消去されているか確認しておくのが安全です。

誤解⑥ 債務整理をしたら現在住んでいる賃貸物件から追い出される

債務整理すると、場合によってはマイホームに住めなくなる可能性がありますが、債務整理を理由に現在住んでいる賃貸物件から追い出されることはありません。

しかし、債務整理を正当な事由とする法律は存在しません。

公的な借金救済制度である債務整理は、債務履行が困難になった債務者の生活再建に欠かせない手続きであると考えられています。

債務者にとってのセーフティネットとも言える債務整理を賃貸物件契約解除の正当な事由として認めてしまえば、債務者の最低限度の生活を剥奪することにも繋がり兼ねません。

そうなれば法制度に矛盾が生じていることになります。

また、賃貸保証会社が契約更新審査を担当する場合には信用情報が参照され審査に通らない場合がありますが、保証会社を変更するか保証人を立てれば済むケースが多く、退去を余儀なくされる可能性は極めて低いのが実情です。

誤解⑦ 債務整理後は国内・海外旅行や出張ができない

債務整理後に国内・海外旅行や出張ができなくなることも決してありません。そもそも、任意整理や個人再生に関しては、手続き中、手続き後にかかわらず旅行や出張は制限されません。

手続きに伴い裁判を行う場合には、スケジュールの自由が利きにくくなるものの旅行や出張は可能です。ただし法律上の義務はなくても、債務整理を円滑に進めるには、旅行する際は代理人弁護士に相談するのがおすすめです。

このことは、破産法37条1項に定められています。

居住地制限が定められているのは、破産者による財産の隠匿等を避けるためです。

もっとも、破産手続き中でも裁判所の許可さえあれば居住地から移動することは可能ですし、破産手続きが終了すれば引っ越しや出張の制限は一切なくなります。

出典:自己破産をすると引っ越しはできないのか? ‐弁護士法人泉総合法律事務所

誤解⑧ 債務整理をするのに高額な費用がかかる

債務整理をするのに費用は発生しますが、決して高額ではありません。

債務整理の費用を構成するのは「弁護士への依頼費用」と「裁判所費用」の主な二つであり、各債務整理手続きの費用相場は以下の通りです。

| 債務整理手続き | 弁護士への依頼費用相場 | 裁判所費用相場 |

|---|---|---|

| 任意整理 | 1社あたり5万円程度 | なし |

| 個人再生 | 30~40万円程度 | 30~40万円程度 |

| 自己破産 | 20~30万円程度 | 30~40万円程度 |

裁判所を経由せずに債権者との交渉を軸に手続が進む任意整理では、裁判所費用が発生することは基本的にありません。

弁護士への依頼費用も1社あたり5万円程度で済むためそれほど負担は大きくないでしょう。個人再生や自己破産は合計50万円~80万円程度の費用が発生するのが相場です。

そのため、50万円~80万円のまとまったお金を即座に用意しなければ手続きが実施できないわけではないのです。

誤解⑨ 2回目の債務整理はできない

債務整理は1度しかできないと思っている人もいるかもしれませんが、法律上債務整理の回数制限は存在しません。したがって、2回目以降の債務整理も可能です。

例えば、再度同じ債権者に対して任意整理を申し出る場合には、一回目よりも減額の度合いが小さくなったり返済期間が短めに設定されたりする可能性が考えられます。

2回目の任意整理は受け付けないという債権者がいてもおかしくはありません。

個人再生では、裁判所の運用によっても異なりますが、一回目の手続きよりも求められる支払能力の水準が高くなるケースが想定されます。小規模個人再生においては、債権者の同意が得にくくなるのは致し方ないでしょう。

自己破産に関しては、一回目の免責確定時から7年が経過していなければ、手続き自体は実施できたとしても原則的に免責許可は得られません。

また、一回目と同様もしくは似たような事情で自己破産に至った際には、経済的再生の見込みが薄いと判断され手続きにネガティブな影響を与える懸念があります。

出典:債務整理にかかる費用相場はどのぐらい?‐ 弁護士法人ベンチャーサポート法律事務所

誤解⑩ 生活保護受給中は自己破産できない

生活保護中に自己破産をすることも、自己破産後に生活保護を受給することも可能です。むしろ、生活保護受給中に借金返済が困難になった場合に自己破産するのは賢明な判断と言えます。

生活保護が最低限の生活費や医療サービスを受けるための費用として支給されている以上、それらを借金返済に充てることは推奨されません。

仮に生活保護で支給された僅かなお金を借金返済に充当しても、借金を完済するのは困難でしょう。

生活保護を受給している時点で、任意整理や個人再生を実施するほどの支払能力を有しているとも考えにくいことから、生活保護中に借金問題を解消するためのもっとも現実的な選択肢は自己破産だと言えます。

デメリットがあっても債務整理がおすすめな理由

借金を軽減できる可能性がある

債務整理をする最大のメリットは、借金を減額できる可能性があることです。

任意整理・個人再生・自己破産など手続きにより減額できる金額は異なりますが、そのまま借金苦の生活を続けているよりは、人生のリスタートを切れるかもしれません。

- 任意整理:将来利息をカットされる

- 個人再生:大幅に減額される(借金の額や保有する財産により異なる)

- 自己破産:一部を除いて借金が免除される

借金があれば毎日が暗く、充実した日々を送れるとは言えません。債務整理にはブラックリストとして登録されるなどのデメリットはあるものの、借金問題解決の大きな一歩を踏み出せます。

過払い金が返ってくる場合がある

任意整理をした場合、利息制限法の上限金利(15%~20%)に引き下げて再計算をするため、過払い金があれば返ってくる可能性があります。

過払い金の有無はもちろん人により異なりますが、実は払い過ぎていたというケースはあり得るため、過去に貸金業者からお金を借りていた人は手続きをする価値があります。

借金返済の取り立てをストップできる

債務整理を弁護士などプロに依頼すると、受任通知が貸金業者に送られます。受任通知が届くと、法律上で借金の取り立てができなくなるのです。

基本的には依頼を受けた当日あるいは翌日に受任通知は送付されるため、取り立てというストレスから解放される点は大きなメリットと言えます。

借金の滞納によるリスクを減らせる

借金をいつまでも返済できず滞納すると、借金の取り立てや督促がやってきます。最悪の場合、財産を差し押さえられるケースもあるのです。

| 滞納から数日後 | 借金を返済するよう電話やはがきが来る |

|---|---|

| 滞納から3ヶ月後 | 借金の一括請求を依頼される |

| 一括請求を無視すると | 財産の差し押さえが行われる |

こうしたリスクを軽減するためにも、債務整理で借金を減額するのがおすすめです。生活に支障が出てしまう前に、まずは弁護士・司法書士事務所に無料相談してみてはいかがでしょうか?

債務整理におすすめの相談先

1. 法テラス

法テラスとは国が設立した法的トラブル解決の総合案内所で、借金問題をはじめ相続や離婚、架空請求などさまざまな問題を扱っています。

平日9:00~21:00、土曜日9:00~17:00まで電話受付を実施しています。また、メールでは24時間受け付けているため、日々忙しくなかなか時間の確保が難しい人でも利用可能です。

2. 弁護士・司法書士

弁護士あるいは司法書士など、借金問題のプロに相談することもおすすめです。依頼費用はかかるものの、金融業者や裁判所などとのやり取りをしてくれるため安心して任せられます。

また、多くの事務所では相談料無料となるため、まずは行動に移し悩みを打ち明けてみることから始めてみてください。

債務整理の相談・解決実績が豊富か、そして費用面などをチェックして相談先を選んでみてください。

3. 日本クレジットカウンセリング協会(JCCO)

日本クレジットカウンセリング協会(JCCO)では、クレジットや消費者ローンを利用して多重債務に陥った人について、消費者保護の立場から公正・中立なカウンセリングを実施しています。

家計カウンセリングも実施しており、家計の再建を手伝ってくれます。借金問題に悩んでいる人は、電話で気軽に相談できるためまずは問い合わせてみましょう。

債務整理におすすめな弁護士・司法書士事務所7選

法律事務所

法律事務所

ユア・エース

20万件以上

弁護士歴25年以上

7,000件以上

ノウハウ実績多数

7000件以上

月600件以上

17万件以上!

(税込)

(税込)

(税込)〜

(税込)〜

(税込)〜

はたの法務事務所

- 債務整理・過払い金請求をメイン業務とする法務事務所

- 在籍司法書士の司法書士歴は27年、20万件以上の相談実績を持つ

- 債務整理にかかる相談料・着手金は無料

- 「リボ払いや後払いで膨らんだ借入れ」「ギャンブルでできた多額の借金」も解決可能

- 手持ちがなくても、相談・契約できる

はたの法務事務所は、債務整理・過払い金請求をメイン業務とする法務事務所です。在籍している司法書士はこれまでに20万件以上の相談実績を持ちます。

また、消費者金融業者との交渉実績が豊富であり、過払い金請求による借金総額の減額にも期待できるでしょう。

そして、はたの法務事務所では「ショッピングのリボ払いや後払いで借入が膨らんでしまった」「ギャンブルで300万円以上の借金を作ってしまった」という相談者の債務整理案件も解決してきた実績があります。

契約を結ぶとすぐに債権者からの取り立て・督促は停止できるため、催促のストレスから今すぐ解放されたいという人は、はたの法務事務所に相談してみることがおすすめです。

家族や職場の人、知人に知られず借金問題を解決できます。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:8:30~21:30 土日祝日:8:30~21:00 |

| 料金 | 【任意整理】 着手金:無料 基本報酬:債権者1社あたり22,000円~ 減額報酬:減額分の11% |

【個人再生】 着手金:無料 | |

【自己破産】 着手金:無料 | |

| 事務所 | 〒167-0051 東京都杉並区荻窪5丁目16 5階受付)・6階 NKビル |

※はたの法務事務所調査

出典:はたの法務事務所

ひばり法律事務所

- 債務整理・過払い金請求を主要業務としている法律事務所

- 公式HPには債務整理に関するコラムや動画、解決事例などのコンテンツが豊富

- 任意整理だけでなく、過払い金請求も同時に行える

- 地方在住者でも依頼できる

- 債務整理にかかる料金・必要経費の見積もりが具体的で分かりやすい

ひばり法律事務所は、債務整理・過払い金請求を主な業務としている法律事務所です。公式HPには債務整理に関するコラムや債務整理について在籍弁護士が解説する動画が公開されています。

さまざまなケースや解決事例が掲載されているため、まずは債務整理について基本的な知識を身につけたいという人や色んな事例を知っておきたいという人は一度目を通してみると良いでしょう。

また、ひばり法律事務所なら任意整理だけでなく、過払い金の請求も着手金・報奨金無料で依頼可能です。もちろん、債務整理・過払い金請求などどんな相談・質問でも、無料で電話と相談フォームから受け付けています。

HPの見積もりには減額報酬や経費など依頼に必要な金額が明確に提示されているため、安心して依頼できるでしょう。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 10:00~19:00 ※土日の相談も可 |

| 料金 | 【任意整理】 着手金:債権者1社あたり22,000円~ 報奨金:22,000円/社 減額報酬:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:220,000円~ | |

| 事務所 | 〒130-0022 東京都墨田区江東橋4丁目22−4 第一東永ビル 6階 |

出典:ひばり法律事務所

東京ロータス法律事務所

- 債務整理事案の受任実績は7,000件以上

- 相談者の事情や悩みの寄り添った柔軟な対応が可能

- 任意整理の着手金は22,000円からと相談しやすい価格設定

- 「複数社からの借入」「100万円を超える借金」「アルバイト・パートの任意整理」にも対応

- 地方在住の相談者には弁護士による出張面談も行う

東京ロータス法律事務所は債務整理を得意とする法律事務所です。そのため、債務整理事案を多く手掛けており、受任実績は7,000件以上と豊富な実績・ノウハウを有しています。

また、人によってそれぞれ悩みや事情の異なる借金問題に寄り添い、最適な解決法を提案することをモットーとしていることも特徴の1つです。

そして、東京ロータス法律事務所では「複数社から100万円を超える借入がある」「アルバイト・パートで働いているので任意整理できないかも」と悩んでいる人でも債務整理をして月々の返済負担を減らしてきた事例があります。

問い合わせや相談はメール・電話でも行っており、土日祝日も対応しているため、仕事終わりや家事・育児の合間でも相談できるでしょう。

事務所の拠点がない地方在住の相談者には、弁護士による出張面談も行っています。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:10:00~20:00 土日祝日:10:00~19:00 |

| 料金 | 【任意整理】 着手金:22,000円/件 報奨金:22,000円/件 減額報酬:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:220,000円~ | |

| 事務所 | 〒110-0015 東京都台東区東上野1丁目13−2 廣丸ビル1 2階 |

出典:東京ロータス法律事務所

グリーン司法書士法人

- 相談料・着手金が無料で手持ちがなくてもOK

- 相談実績10,000件以上

- オンライン相談可能で自宅からそのまま手続きできる

- 女性専用ダイヤル完備

- 初回面談から司法書士が担当&時間無制限

グリーン司法書士法人は東京・大阪の2箇所に拠点を持つ司法書士事務所です。LINEやオンラインでの相談も受け付けているので、自宅にいながら司法書士に無料で相談ができます。

初回から司法書士が担当してくれるのも嬉しいポイント。借金問題のスペシャリストに周囲を気にすることなく相談ができて、適切なアドバイスをすぐにもらうことができます。

テレビや雑誌などのメディアでも多く取り上げられており、10,000件以上の信頼の相談実績があります。平日は20時まで、土日祝日や夜間にも対応しているので、自分のタイミングでじっくり相談が可能です。

男性に話すことに抵抗がある人は、女性専用ダイヤルが利用できるので安心ですね。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:9:00~20:00 |

| 料金 | 【任意整理】 着手金:無料 基本料金:債権者1社あたり21,780円~ 減額報酬:なし 過払い返還成功報酬:取り返した額の20%(税込22%) |

| 【個人再生】 着手金:無料 報酬:330,000円~ | |

| 【自己破産】 着手金:無料 報酬:264,000円~ | |

| 事務所 | 〒163-0512 東京都新宿区西新宿1丁目26−2 新宿野村ビル 12階 |

出典:グリーン司法書士法人

サンク総合法律事務所

- 幅広い法律問題を取り扱う事務所

- 弁護士監修の公式HP「債務整理救助隊」コラムが役立つ

- 「50万円以上の多額の借金」「2社以上からの借入れ」にも対応

- 無料相談は電話やWEBフォームから24時間・土日祝日も受付中

- 家族や職場の人に内緒で借金問題を解決できる

弁護士法人サンク総合法律事務所は、任意整理のほかにも企業顧問・民事事件・離婚・相続など、幅広い法律問題を取り扱っている法律事務所です。

債務整理を専門とする事務所ではありませんが、公式HPには特設ページ「債務整理救助隊」があり、「債務整理とは?」「債務整理に関するよくあるQ&A」など債務に関する悩みにサンク総合法律事務所の在籍弁護士が答えています。

なお、相談は電話やWEBフォームから無料で受け付けており、契約を締結すれば初期費用なしで督促や取り立てをストップできるため、今すぐ依頼できる費用の余裕がないという人でも安心です。

そして、サンク総合法律事務所では、家族や職場の人に知られずに債務整理ができます。出張対応や外での打合わせ、電話の時間を指定したり郵便物を無記名または局留めでやり取りすることが可能です。

弁護士の交渉次第で過払いになっている分を返済総額から減額できる場合もありますので、まずは相談してみましょう。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 9:30~18:30(平日のみ) ※休日・夜間の対応も可 |

| 料金 | 【任意整理】 着手金:55,000円~ 報奨金:債権者1件につき11,000円~ 減額報酬:11% |

| 【個人再生】 — | |

| 【自己破産】 — | |

| 事務所 | 〒104-0032 東京都中央区八丁堀4丁目2−2 UUR京橋イーストビル2階 |

出典:サンク総合法律事務所

弁護士法人・響

- 士業の専門家グループ「響グループ」の弁護士法人

- 大手ならではの手厚い支援が受けられる

- 債務整理の費用は分割支払いもOK

- 借金額100万円以下の案件にも対応

- 大幅に借金を減額できる可能性も

弁護士法人響は、弁護士が経営する士業の専門家グループ「響グループ」の弁護士法人です。債務整理のほかにも、交通事故・労働問題・相続・刑事事件・ビザ申請など幅広い業務を手掛けています。

また、債務整理のサポートチームがあり、全国で24時間・365日相談を受け付けていることもメリットです。

弁護士法人響で取り扱う案件の借金額は、300万円以上のものから100万円以下の比較的少額な案件までを取り扱っています。

そして、そもそも債務整理をすべきかどうか、債務整理をしたら実際にどれくらい借金が減るかといった診断は無料で行っているため、少しでも借入があって悩んでいるという人は早めに相談した方が良いでしょう。

弁護士法人響は金融業者との交渉実績が豊富であることも注目したいポイントです。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 24時間365日 |

| 料金 | 【任意整理】 着手金:55,000円~ 報酬金:11,000円~ 減額報酬金:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:330,000円~ | |

| 事務所 | 〒169-0074 東京都新宿区北新宿2丁目21−1 新宿フロントタワー 14階 |

出典:弁護士法人・響

弁護士法人ユア・エース

- 個人や法人の相談者を顧客とし、幅広い法律問題を解決してきた実績

- 専門サイト「債務整理de借金返済」のコラムや減額診断が便利

- 「年収の1/3以上の借り入れをしている」「利息分の返済だけで生活がぎりぎり」という借金の悩みに対応

- 土日祝日、24時間いつでも相談を受付可能

- 借金問題に強い弁護士が多数在籍している

弁護士法人ユア・エースは、個人や法人の相談者を顧客とする総合法律事務所です。債務整理のほかにも消費者トラブル・医療事故・事業再生倒産などさまざまな法律問題の解決に関わっています。

専門サイト「債務整理de借金返済」の運営・監修も行っており、債務整理に関するコラムをチェックできるほか、60秒でできる借金の減額診断など豊富なコンテンツを利用することも可能です。

弁護士法人ユア・エースは土日祝日でも24時間相談を受け付けており、電話やWEBからの相談は何度でも無料。また、家族や職場に知られないよう連絡先や連絡時間を指定したり、局留めで郵便を受け取ることにも対応しています。

これまで対応してきた借金の相談や問い合わせは17万件を超えていることも魅力的です。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 24時間365日 |

| 料金 | 【任意整理】 着手金:55,000円/社 過払い金の22% 減額分の11% |

【個人再生】 着手金:220,000円~ | |

【自己破産】 着手金:220,000円~ | |

| 事務所 | 〒103-0012 東京都中央区日本橋堀留町2丁目3−14 堀留THビル 10階(2階受付) |

出典:弁護士法人ユア・エース

債務整理に関するよくある質問

なお、相談料無料・出張相談可能など、利用しやすい事務所もあります。

また、弁護士等に依頼すると受任通知が貸している側に送られ、その時点で取り立ては法律上できません。つまり、メンタル的にも取り立てから逃れられるため楽になるのです。

まとめ

この記事では、債務整理のデメリットは何か、それを払拭するための対処法にはどういったものがあるかを紹介し、一方で手続きをすることによるメリットについても解説しました。

債務整理をすることで、社会的信用を著しく欠いてしまい、各種ローンやクレジットカードの審査には通らないと考えられます。

借金を減額できる可能性があることや、取り立てが止められる点はメリットですが、手続きによっては借金がなくなる訳ではないため、借金苦から開放されない点はデメリットです。

クレジットカードが使えない場合は、審査不要のデビットカードを利用するなど対処法があります。

記事内ではおすすめの弁護士・司法書士事務所も紹介したため、債務整理を検討している人はぜひ早期解決を目指して早めに相談してみてください。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。