債務整理の費用を払えない時はどうする?対処法や費用相場も詳しく解説

「借金返済が難しくて債務整理したいけれど、弁護士や司法書士に支払う費用のお金がない..」といった理由で、依頼を躊躇ってしまう方は少なくありません。

すでに借金返済で圧迫されている家計から、債務整理のための費用を捻出することはかなり難しいのが実情。しかし、なるべく安く、費用を抑えることは可能です。

本記事では、債務整理費用が払えない場合の対処法や、債務整理中に弁護士費用が払えなくなった場合にするべきことなどについて解説しています。

- 債務整理の費用が払えない場合の対処法

- 債務整理中に弁護士費用が払えなくなった場合の対処法

- 債務整理の費用相場

債務整理のメリットやデメリットについても言及しているので、ぜひ参考にしてください。

事前に債務整理費用が払えない場合の対処法を知っておくと安心です。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

目次

債務整理の費用が払えない場合の対処法7選

債務整理費用が払えない場合の対処法としては、以下のようなものが挙げられます。

- 法テラスに相談する

- 司法書士に依頼する

- 法律相談センターに相談する

- 日本クレジットカウンセリング協会に相談する

- 自分で手続きをする

- 新型コロナウイルスの影響による場合は特則を利用できる

ひとつずつ見ていきましょう。

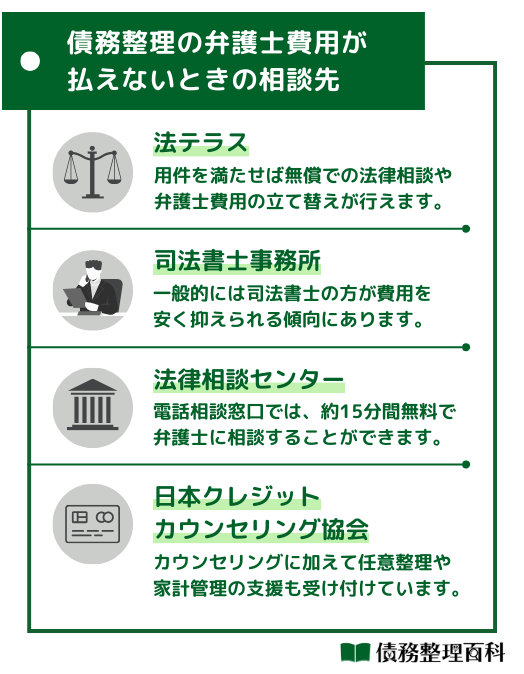

1. 法テラスに相談する

法テラスとは、国が設立した法律トラブルの総合案内所を指します。正式名称は日本司法支援センターです。

法律支援に関する事業の円滑化・適切化を中心に、経済的な事情で弁護士・司法書士に相談できず法律トラブルの解決が困難な人を支援することにも力を入れています。

収入や資産が一定額以下であること等の要件を満たせば「民事法律扶助」を活用でき、弁護士や司法書士への依頼費用を立て替えてもらえます。

すぐに債務整理費用が用意できなくもて借金問題を解決できる可能性があります。

2. 司法書士に依頼する

お金に余裕がなく債務整理を弁護士に依頼できない場合には、司法書士に相談するのがおすすめです。

ただし司法書士は、弁護士では可能な業務の一部を担当できないため注意が必要です。司法書士が担当できない業務は、以下の通りです。

- 1社あたりの債権額が140万円以上の任意整理・過払い金請求

- 簡易裁判所以外での訴訟代理

- 法務大臣の認可を受けていない司法書士が訴訟代理をすること

- 個人再生や自己破産で代理人として出廷すること

債務総額が140万円以上であっても、1社あたりの債権額が140万円未満であれば、任意整理や過払い金請求を依頼することは可能です。

司法書士に依頼しても自分自身が出廷しなくてはなりませんが、裁判での受け答えに関するアドバイスを受けることや、手続きに必要な書類作成をサポートしてもらうことはできます。

ただし、訴額が140万円以下であっても、民事調停や裁判外和解などにおける代理・相談は認定司法書士でなければ対応できません。

出典:司法書士が扱える140万円の判断基準と具体例 ‐杉山事務所

3. 法律相談センターに相談する

法律相談センターとは、弁護士法に基づいて設置された弁護士会が運営する法律相談所です。借金問題を含む法律トラブルを、弁護士に相談することが可能です。

電話相談窓口では約15分という時間制限があるものの、弁護士に無料で法律に関する質問ができます。本格的な相談に費用が発生するかどうかは各センターによって異なるので、事前に確認しておきましょう。

4. 日本クレジットカウンセリング協会に相談する

日本クレジットカウンセリング協会とは、消費者を保護する目的でクレジットカードやローンなどにより多重債務に陥った人のカウンセリングを行う公益財団法人です。

電話相談やカウンセリングのみならず、任意整理や家計管理のサポートも無料で受け付けています。

借金問題を任意整理で解決できる見込みがある場合には、まず日本クレジットカウンセリング協会に相談するのも手段の一つです。

5. 自分で手続きをする

どうしても債務整理費用が用意できない場合には、自分で手続きを進めるのも一つの手です。

弁護士費用や司法書士費用を支払う必要がなくなり、約10~50万円ほど手続き費用を抑えられます。

債権者とのやりとりや裁判の準備、裁判官との面談などを全て自分で行う必要がある分、手続きに拘束される時間が増えるうえに、望ましい結果を得られない可能性が高いからです。

法律に関する知識がある場合は例外ですが、債権者との交渉や裁判上の手続きを一人でこなすのは簡単ではありません。手続きに長い期間を割いたにもかかわらず、借金が減額されないケースも想定されます。

弁護士や司法書士あるいはその他の法律相談窓口で相談するのが無難でしょう。

6. 新型コロナウイルスの影響による場合は特則を利用できる

新型コロナウイルスの影響による収入減などを受けて、債務履行できなくなった場合には「特則」を利用し、弁護士会などに登録される「登録支援専門家※」よる無償サポートを受けながら債務整理を実施できます。

特則に基づく債務整理は、簡易裁判所が債務者と債権者の間に入り双方が納得できる和解策を模索する「特定調停」の形式に沿って行われます。

信用情報に事故情報が登録されると、金融機関からの融資が受けられなくなるなど、社会生活における様々な弊害を引き起こします。

そのため、可能であれば特則を利用して債務整理するのがおすすめです。

特則を利用する条件については、

- 特定の期間に負担した既往債務であること

- 財産状況を債権者に開示していること

など細かな規定があります。詳細は公式ページから確認してください。

※登録支援専門家の職種としては、弁護士、公認会計士、税理士、不動産鑑定士などが挙げられます。

出典:新型コロナウイルス感染症に適用する場合の特則について ‐一般社団法人自然災害被災者債務整理ガイドライン運営機関

債務整理中に弁護士費用が払えなくなった場合にはどうするべき?

依頼費用を分割で支払う場合でも、想定外の収入減に見舞われるなどして予定通りに支払えなくなってしまうこともあるでしょう。

ここでは、そういった状況に陥った際の対処法について解説します。

- できるだけ早く弁護士に相談する

- いつまでに払えるか明確にする

- 支払方法を決め直す

- 再和解を依頼する

- 個人再生・自己破産を検討する

できるだけ早く弁護士に相談する

期日までに支払える目途が立たない場合には、できるだけ早く弁護士に連絡することが重要です。連絡なしに費用を滞納してしまうと、弁護士に不信感を持たれてしまいます。

意に反して依頼が中断されても、基本的にそれまでに払った費用が返還されることはありません。そのうえ、別な事務所に依頼し直す必要が生じ、費用がかさんでしまいます。

できれば滞納を余儀なくされる前に、弁護士に連絡しておきましょう。

いつまでに払えるか明確にする

債務整理の経験がある弁護士なら、借金問題を抱える債務者の経済状況を理解しています。

予定通りに費用が払えなくても、いつまでに払えるのかを明確に伝えれば、支払期日を猶予してもらえる可能性があります。

支払方法を決め直す

まったく費用を工面できない場合には、改めて支払方法の相談をしてみましょう。

相談する際は、弁護士に納得してもらえるように「なぜ費用を払えないのか」「どのような支払方法なら払えるのか」を可能な限り細かく事情を伝えることが肝心です。例えば、

- 部署が異動となり毎月の収入が3万円減ってしまったから、月5万円の支払を月2万円に変更してほしい

- 雇用形態が変わり収入が半減してしまったから、債務整理後に費用を払わせてほしい など。

現状と希望を正直に伝えることで、支払方法の変更に応じてくれる場合があります。

法テラスの民事法律扶助を利用すれば解決する場合も

収入が大幅に減ってしまった場合には、前述した法テラスの「民事法律扶助」を活用するのも一つの手です。

収入や資産が法テラスが定める一定水準を下回れば、弁護士費用を立て替えてもらうことができ、毎月の支払金額を5000円程度に抑えられます。

再和解を依頼する

一度債務整理をしたが、費用の支払いや返済が困難になって支払いを延滞してしまった場合、金融業者の多くは一括返済を求めてきます。この一括返済も滞納してしまうと延滞損害金がかかり、最悪の場合は差し押さえを受ける可能性も否定できません。

このように返済に行き詰まってしまったとき、債務者は債権者に対して再度任意整理を交渉できます。これを『再和解』と言いますが、債務整理においては「何回まで」という回数の上限は決められていないため、債権者が交渉に応じてくれる限りは何度でも再和解が可能です。

しかし、債権者は再和解の交渉に必ず応じてくれるわけではないこと、再和解後の返済条件はより厳しくなる可能性があるということは注意点です。

もともと、債権者は最初の任意整理の際に債務者にとって最も良い条件で和解しています。そのため、「再和解に応じるときりがない」と考えており、また再和解に応じたとしても「これ以上は譲歩できない」と考え、返済額は再和解前と同じくらいかやや高くなってしまう可能性があります。

再和解は返済が滞った際の対処法の一つですが、必ず成功するわけではないということはよく覚えておきましょう。

債権者を追加する

追加介入とは任意整理の対象とする債権者を増やすことで、借金の総額や月々の返済・費用の支払い負担を軽減する方法です。任意整理では、和解先の会社を選んで債務整理の交渉を行います。

そのため、追加介入では「債務額が少ないから」「この銀行とは取引を続けたいから」という理由から最初の任意整理で交渉の対象としなかった債権者を後から追加し、利息のカットや返済期間の調整などを行うことが可能です。

また、全ての債権者を任意整理の対象とすることで、返済日や返済方法を統一して管理しやすくなるといったメリットも。追加介入は月々の収入が減ってしまったときや返済が苦しくなってきたとき、任意整理の対象外の会社からの借金が増えてしまったときなどに有効な手法です。

しかし、もし最初の任意整理で全ての債権者を対象としていた場合は「追加介入」はできません。さらに、住宅・車のローンを組んでいる金融機関で任意整理をすると、それらの財産を手放さなければならないケースもあります。

追加介入先の債務の状況や借金額によっては必ずしも返済負担が減るわけではないということにも注意が必要です。

個人再生・自己破産を検討する

再和解や追加介入でも返済が難しい場合、最終手段として個人再生・自己破産を選択するのも1つの手段です。もし再和解や追加介入後もたびたび支払いが滞って返済が苦しいという場合、任意整理ではこうした問題を解決できない可能性があります。

その際は個人再生または自己破産で借金を大幅に圧縮、または免除してもらうことも検討してみましょう。個人再生なら、一定の条件を満たせば自宅を残して借金を1/5~1/10にまで減らすことが可能です。

しかし、個人再生を行うと信用情報機関のブラックリストに載ってしまう、名前が官報に掲載される、裁判所へ申し立てをするため手続きに時間がかかるといったデメリットがあります。

自己破産ではそれに加えて、家や車などの財産を手放さなくてはいけない、一定期間就職できない職種がある、登録制の職業は資格の登録が一時的に削除されるなどの制限があるといった弊害もあるので注意が必要です。

債務整理の費用相場とは?

債務整理にかかる費用は、弁護士費用と裁判所費用が主です。弁護士費用については、

- 相談時に発生する「相談料」

- 手続き依頼時に発生する「着手金」

- 手続きが成功した場合に発生する「報酬金」

の3種類がかかるのが一般的です。

ここでは、弁護士費用と裁判所費用を合算した各種債務整理手続きの費用相場を紹介します。

任意整理の費用相場

裁判を必要としない任意整理では、弁護士依頼費用のみが発生します。

| 相談料 | 0~5,000円 |

| 着手金 | 1件あたり約5万円 |

| 報酬金 | 減額された借金の10% |

| 合計 | 約10万円 |

債権者数によって異なりますが、費用相場は上記の通りです。相談料を無料に設定している事務所も少なくありません。

出典:債務整理にかかる費用相場はどのぐらい? ‐弁護士法人ベンチャーサポート法律事務所

個人再生の費用相場

個人再生をする際にかかる費用相場は、以下の通りです。

| 相談料 | 0~5,000円 |

| 着手金 | 約20~30万円 |

| 報酬金 | 約20~30万円 |

| 裁判所費用 | 約20~30万円 |

| 合計 | 約60~80万円 |

裁判が必要となり弁護士の負担が大きくなる分、任意整理よりも着手金や報酬金は高めに設定されます。

自己破産の費用相場

自己破産の費用相場は、以下の通りです。

| 相談料 | 0~5,000円 |

| 着手金 | 約20万円~30万円 |

| 報酬金 | 0~30万円 |

| 裁判所費用 | 約3~50万円 |

| 合計 | 約25~70万円 |

自己破産を実施する人は経済的困窮度合いが高い場合が多く、それが考慮され報酬金を請求されない場合もあります。

申立人が価値のある財産を保有していない場合には原則的に破産手続きは実施されず、裁判所費用が3万円程度に収まるケースもあります。

そもそも債務整理とは?

債務整理とは、債権者との交渉や裁判上の手続きによって借金の減額を試みる手続です。

債務整理には「任意整理」「個人再生」「自己破産」の3種類が存在します。ここでは、それぞれのメリットやデメリットについて解説します。

任意整理のメリット・デメリット

任意整理とは、債権者との交渉によって借金の減額や返済スケジュールの調整を試みる手続です。

任意整理のメリット

任意整理の主なメリットは、以下の通りです。

- 裁判を必要としない

- 短期間で手続きを実施できる

- 少ない費用で手続きを実施できる

任意整理は債権者との直接交渉によって手続きが進むため、裁判を必要としません。その分、短期間かつ少ない費用で手続きを実施できるのが最大のメリットです。

弁護士に手続を依頼した場合には、債権者との交渉を代行してもらえるため、自身の負担を最小限に抑え仕事や家事などと並行して手続きできます。

任意整理のデメリット

任意整理の主なデメリットは、以下の取りです。

- 債権者が交渉に応じなければ債務が減免されない

- 元本が減額されるケースは少ない

- 約5年間事故情報が登録される

裁判上の手続きではない任意整理に法的な強制力が生じることはありません。そのため、債権者が交渉に応じなければ債務は減免されないのです。

多くの債権者は、債務者が自己破産を選択し債権をほとんど回収できなくなる状況を恐れることから、任意整理の交渉に全く応じないパターンは稀ですが、利息のみ減免されるのが現実的な着地点と言えます。

このデメリットについては、事故情報登録期間は異なるものの個人再生や自己破産にも共通します。

個人再生のメリット・デメリット

個人再生とは、債務履行が困難であることを裁判所に認めてもらい、借金減額や支払期間の延長をする手続きです。

個人再生のメリット

個人再生の主なメリットは以下の通りです。

- 債務残高を5~10分の1程度にまで減らせる可能性がある

- ローン返済中の住宅を維持できる

- 保有財産の換価処分が行われない

個人再生では、裁判所や債権者に一定以上の支払能力を有していることが認められ、手続きが認可されれば債務残高を5分の1程度にまで圧縮することが望めます。

個人再生に限らず、債務整理を実施する時点でローン返済中の物品については、所有権を有するローン会社に引き上げられるのが通常です。

個人再生では、生活の基盤となるマイホームについては、債務者の経済的再生に必要であると考えられているのです。

個人再生のデメリット

個人再生の主なデメリットは以下の通りです。

- 一定以上の支払能力が無ければ手続きが不認可になる

- 手続きの内容や氏名が官報に掲載される

- 約5年間信用情報に事故情報が登録される

手続き後も継続的な返済が必要となる個人再生では、一定以上の支払能力が求められます。

また、個人再生を実施すると手続きの情報や債務者の氏名・住所などが、国の広報誌として位置づけられる「官報」に掲載されます。

官報を読でいる人はごく少数であるものの、手続きした事実が公表されるのはデメリットの一つです。

なお、手続き内容や氏名が官報に掲載されることについては、掲載内容やタイミングは異なりますが自己破産も同様です。

自己破産のメリット・デメリット

自己破産とは、借金の支払が不可能になった場合に、裁判所の認可を受けて借金支払義務を全て免除してもらう手続きです。

自己破産のメリット

自己破産の主なメリットは以下の通りです。

- 借金支払義務が全て免除される

- 債権者からの催促が一切なくなる

- 生活に必要な一部の財産は処分されない

手続きが成功すれば借金支払義務が全て免除され、債権者からの催促も一切受けなくなるため、平穏な日常を取り戻すことができます。

万が一催促が来たとしても、応じる必要はありません。

催促が続くようであれば法的措置を講じることも可能です。

また、自己破産すると全財産を失うのではないかと危惧する人もいるようですが、実際には、家具や衣服、一定額以下の現金など生活必需品と言える一部の財産は残しておけます。

自己破産のデメリット

自己破産の主なデメリットは以下の通りです。

- 価値の高い財産は原則的に処分される

- 手続きの内容や氏名が官報に掲載される

- 保証人への負担が大きくなりがち

- 約10年間信用情報に事故情報が登録される

一部の財産は残しておけると述べましたが、裏を返せばそれ以外の価値が高い財産は処分されるのが原則です。

破産者名義のマイホームや自動車などを維持するのは、ほとんど不可能と言えます。

原則的に、保証人には自己破産によって免除された借金の一括返済が請求されてしまいます。

債務整理を弁護士に依頼するメリットとは?

弁護士に債務整理を依頼するメリットとしては、以下のようなものが挙げられます。

- 自分にあった手続きを提案してもらえる

- 債務整理を基本的に一任できる

- 司法書士のような業務制限がない

- 債権者からの催促を一時的に停止できる

借金を効果的に減額するには、自分に合った債務整理手続きを実施することが重要です。

債務額や債権者の数によって最適な手続きは異なりますが、弁護士に依頼すれば状況にあった最適な手続きを提案してもらえます。

また、弁護士が債務整理に着手し代理人になった時点で、債権者は弁護士を介さず債務者へ連絡できなくなります。それに伴い、債権者からの催促を債務整理終了までストップさせることが可能です。

債務整理の相談におすすめの弁護士・司法書士事務所6選

はたの法務事務所

- 平日・土日祝日でも年中無休で借金の相談を受け付けている

- 地方・遠隔地には無料の出張相談もあり

- 債務整理は着手金無料、基本報酬は1社あたり22,000円~

- 消費者金融会社との交渉実績多数

- リボ払いや後払いアプリ、ギャンブル・投資の借金も相談できる

はたの法務事務所は、平日・土日祝日でも年中無休で借金問題の悩み相談や依頼を受け付けています。また、相談料無料で、全国エリアの相談にも対応していることは嬉しいポイントです。

出張が必要な場合でも出張料無料で対応してくれるため、地方在住の方でも費用の心配がなく依頼しやすいでしょう。

また、はたの法務事務所は金融業者との交渉実績が多数あり、債務整理だけでなく過払い金請求も合わせて依頼することが可能。

高額なショッピングのリボ払いや後払いアプリでの借金、ギャンブル・投資での借金であっても債務整理・過払い金請求に成功し、借金総額を減額できた事例が多数あります。そのため、もし債務で悩んでいるなら一度相談してみましょう。

任出張料無料・過払い金相談料・基本報酬は無料なので、依頼内容や依頼範囲によってはお得に利用できます。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:8:30~21:30 土日祝日:8:30~21:00 |

| 料金 | 【任意整理】 着手金:無料 基本報酬:債権者1社あたり22,000円~ 減額報酬:減額分の11% |

【個人再生】 着手金:無料 | |

【自己破産】 着手金:無料 |

※はたの法務事務所調査

出典:はたの法務事務所

ひばり法律事務所

- フリーダイヤル・Webフォームから無料で何度でも相談できる

- 予約をすれば土日相談もできるなど柔軟な対応が可能

- 任意整理は1社あたり着手金・報酬金が各22,000円、減額報酬11%+経費5,500円

- 費用は全体的に相場よりやや安めで必要な経費が全て明記されているので安心

- 公式HPには役立つコラムや動画コンテンツも豊富

ひばり法律事務所は、フリーダイヤル・Webフォームから無料で借金の相談を受け付けています。窓口は基本的に平日のみの対応ですが、予約をすれば土日相談もできるなど柔軟な対応が魅力的です。

さらに、日本全国からの相談・依頼に対応しており、相談料0円で何度でも借金の相談に乗ってくれます。

個人再生は着手金330,000円~・報酬金220,000円~、自己破産は着手金・報酬金が各220,000円~に設定されており、若干の諸費用がかかります。

公式HPには相談から依頼開始までの流れ、債務整理に関する基礎知識を教えてくれるコラムや動画コンテンツなどが用意されており、債務整理そのものについて詳しい知識を得られるため、依頼前に一読してみると良いでしょう。

経費についても別途必要になる旨がきちんと明記してあるので、依頼にいくらかかるのか分かりやすいです。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 10:00~19:00 ※土日の相談も可 |

| 料金 | 【任意整理】 着手金:債権者1社あたり22,000円~ 報奨金:22,000円/社 減額報酬:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:220,000円~ |

出典:ひばり法律事務所

東京ロータス法律事務所

- 土日・祝日でも相談者からの依頼に対応してくれる

- 全国どこからでも、何度でも相談料は無料

- 1件あたりの任意整理費用は着手金・報酬金が各22,000円~

- 任意整理・個人再生・自己破産の依頼費用は分割支払いも可能

- 依頼者に代わって、債権者への振込・連絡を行ってくれる返済代行サービスが便利

東京ロータス法律事務所は、土日・祝日でも借金に関する質問・相談や弁護士による面談を受け付けており、相談は何度しても無料です。

事務所は東京にありますが、全国の相談者からの依頼に対応しているため、平日に時間の取りにくい人や近くに相談できる弁護士がいないという人でも利用しやすいでしょう。

東京ロータス法律事務所には、債務整理後の借金の返済や債権者との連絡を、依頼者に代わって東京ロータス法律事務所が行ってくれる「返済代行サービス」を利用可能です。

そのため、複数社への振り込みや返済計画の管理が面倒という人、債権者と直接連絡を取るのが億劫という人には最適のサービスでしょう。

他社にはない返済代行サービスが使えることが最大の魅力です。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:10:00~20:00 土日祝日:10:00~19:00 |

| 料金 | 【任意整理】 着手金:22,000円/件 報奨金:22,000円/件 減額報酬:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:220,000円~ |

出典:東京ロータス法律事務所

サンク総合法律事務所

- 無料相談窓口は24時間365日借金に関する質問・相談を受付中

- 相談は何度でも無料

- 任意整理は着手金55,000円~、減額報酬は11%

- 契約後は最短即日で督促・取り立ての停止が可能

- 費用は分割支払いできるので、依頼しやすい

サンク総合法律事務所は無料相談窓口を設けており、全国の相談者からの債務整理・借金の悩みを受付けています。

フリーダイヤル・Webから24時間365日対応しており、借金に関する質問・相談は何度でも無料なので、初期費用0円で債務整理の悩みを相談可能です。

個人再生や自己破産については依頼費用は公開されていないため、依頼を検討している人は一度問い合わせをしてみることをおすすめします。費用は分割でも支払えるため、「まとまったお金がないから依頼できない」と悩む必要はありません。

また、正式に債務整理を依頼し契約を結べば、金融機関や貸金業者に『介入通知』を送付して最短即日で取り立て・督促を止めることもできます。

過払い金請求ができる可能性もあるので、迷っているならまずは相談してみましょう。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 9:30~18:30(平日のみ) ※休日・夜間の対応も可 |

| 料金 | 【任意整理】 着手金:55,000円~ 報奨金:債権者1件につき11,000円~ 減額報酬:11% |

| 【個人再生】 — | |

| 【自己破産】 — |

出典:サンク総合法律事務所

弁護士法人・響

- 債務整理の専門サポートチームが24時間・365日借金の相談に対応

- 法律相談料無料で、全国からの相談・依頼を受付

- 任意整理は1社あたり着手金55,000円~、解決報酬金は11,000円~、減額報酬は減額分の11%

- 100万円以下の少額な債務案件も取り扱っている

- 金融機関との交渉で借金の減額幅を増やせる可能性も

弁護士法人・響は、法律相談料無料で何度でも借金の相談ができる大手弁護士事務所です。債務整理の専門サポートチームがあり、24時間365日相談や依頼に対応。全国からの相談を受け付けています。

大手の法律事務所ですが、多重債務や金額の大きい借金問題だけでなく、100万円以下の比較的少額な案件を取り扱ってきた実績があることは注目したいポイント。

また、相談時には債務整理でどれくらい減額できるか分かる『減額診断』を受けることが可能で、依頼費用を事前にしっかり提示してもらうこともできます。そのため、「依頼費用が想定外に高額になるのでは」と心配する必要はありません。

大手ならではの手厚いサポートも受けられるため、サポート力を重視する人には最適でしょう。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 24時間365日 |

| 料金 | 【任意整理】 着手金:55,000円~ 報酬金:11,000円~ 減額報酬金:減額分の11% |

【個人再生】 着手金:330,000円~ | |

【自己破産】 着手金:330,000円~ |

出典:弁護士法人・響

アヴァンス法務事務所

- メール・電話での無料相談を受付中

- 電話相談窓口は平日夜21時までだから仕事帰りでも相談できる

- 任意整理は1社あたり着手金11,000円~、解決報酬金は11,000円、減額報酬金は減額分の11%

- 依頼者に代わって返済金の振込や債権者とのやり取りを行う『おまとめ管理』サービスもあり

- 債務整理の依頼費用は相場より安い

アヴァンス法務事務所は、メール・電話で借金の無料相談を行っています。電話の相談窓口は平日夜21時まで、土日祝日も対応しているため、平日の日中は仕事が忙しくて相談できないという人でも利用しやすいでしょう。

相談料は何度でも無料で受け付けており、24時間使える『減額シミュレーション』では借金の減額が可能かを事前に調べることもできます。

そして、アヴァンス法務事務所はこれまでに23万件以上の借金の相談に対応してきた実績があることは見逃せないポイント。これまで扱ったケースでは最短半月または半年~1年で借金の減額や免除を成功させてきた事例もあります。

また、完済までは依頼者に代わってアヴァンスが返済金の振込ややり取りを行う『おまとめ管理』サービスも利用可能です。そのため、複雑な返済管理や債権者との連絡までサポートしてほしいという人にはピッタリの事務所でしょう。

任意整理・個人再生・自己破産のどのケースでも、依頼費用は相場より安い価格が設定されています。

| 相談 | 無料 |

| 対象地域 | 全国 |

| 対応時間 | 平日:9:30~21:00 土日祝日:10:00~18:00 |

| 料金 | 【任意整理】 減額報酬金:減額または免除できた額の11% |

【個人再生】 費用:418,000円 | |

【自己破産】 着手金:352,000円 |

出典:アヴァンス法務事務所

債務整理の費用が払えないときによくある質問

債務整理の費用が払えないときは、弁護士・司法書士事務所に分割払いや後払いができないか、相談してみるのがおすすめです。

債務整理の実績がある事務所には、分割払いや後払いに対応しているところが多いです。事前に申し出ておけば、問題なく受け付けてもらえるでしょう。

また、依頼先を法テラスにしたり、相談センターに問い合わせたりするのも解決する方法の1つです。あらかじめ、弁護士・司法書士事務所の費用を比較して選ぶのも重要です。

債務整理を依頼した弁護士や司法書士に支払う費用が払えなくなると、弁護士・司法書士のほうから担当を辞任されるおそれがあります。

さらに、辞任されると貸金業者からの督促が再びスタートしてしまいます。債務整理の費用が払えなくなる前に、前もって相談しておきましょう!

債務整理の費用が払えないときにおすすめなのが、はたの法務事務所です。はたの法務事務所は任意整理の着手金が0円など、ほかの事務所と比較して費用が安いのが特徴です。

また、全国出張も無料で行ってもらえます。専門家と直接話せるとうれしいけれど、事務所に出向く費用もない…という方も利用しやすいでしょう。

相談件数は20万件以上と実績も豊富。もちろん相談も無料で受け付けているので、費用面も合わせてまずは問い合わせてみてください。

まとめ

債務整理費用が用意できない、あるいは債務整理中に弁護士費用が払えなくなった場合には、弁護士に支払方法の相談をするのがおすすめです。

債務者の経済状況に理解がある弁護士なら、分割返済期間の延長や後払いに応じてくれる可能性があります。

それもでも弁護士費用が工面できない場合には、法テラスの「民事法律扶助」を活用するのも手です。収入や資産が一定以下であるなどの要件を満たせば、弁護士費用を立て替えてもらえます。

どうしても弁護士費用を用意できる見込みがなければ、自分で債務整理するのも選択肢の一つです。

ただし、法律の知識なしで手続きを成功させるのは困難であるため「法律相談センター」など比較的費用が安い相談窓口で相談してみるのがおすすめです。

記事内では無料相談を実施している弁護士・司法書士事務所も紹介したため、費用について不安がある場合はぜひ相談してみてください。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。