借金まみれで生活できない!陥る原因と今すぐ抜け出す方法を解説

借金に借金を重ねてしまい、「借金まみれ(多重債務)」の状態に陥って困っている方はいませんか?借金まみれの生活が続くと、精神的にも疲弊してしまいます。

首相官邸のホームページに公表されている金融庁や消費者庁などの合同調査データによると、3社以上で借入している人は全国で116万人もいるそうです。

借金まみれになってしまう人にはいくつか特徴があり、それらを避けてひとつずつ解決していけばきっと抜け出せるはずです。今回は借金まみれになる人の特徴と、今からできる解決策について解説します。

後半では一人で解決できない場合に使える債務整理についても紹介しているので、参考にしてみてください。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

目次

借金まみれが人生に及ぼす影響とは

借金まみれに陥ってしまうと、その後の人生にさまざまな影響を及ぼします。

- 闇金にお金を借りてしまう

- 婚期を逃す

- マイホームを持てなくなる

闇金にお金を借りてしまう

借金まみれの生活になるほど、闇金と呼ばれる違法の貸金業者を利用してしまう可能性が高くなります。債務が多いと銀行や消費者金融機関など合法の業者からお金を借りられなくなるからです。

返済がさらに難しくなると、また別の闇金業者からお金を借りてしまい、もっとひどい「借金まみれ」の状態に。

婚期を逃す

借金まみれの状態では、結婚への道のりが遠のいてしまうでしょう。交際相手がいたとしても多くの借金を抱えていると知られたら、距離を置かれる可能性があります。

また結婚や出産においては多くの資金を必要とするため、借金に追われている状態では難しいかもしれません。

マイホームを持てなくなる

借金まみれの状態だと住宅ローンを利用できないため、マイホームの購入も難しくなるでしょう。

多重債務を抱えていることはローン会社にも伝わるので、完済もしくは残高が減るまではローンを組めないと思っていた方がよいです。

借金まみれから今すぐ抜け出す8つの方法

一度借金まみれの状態になると、そこから抜け出すのはなかなか難しいこと。しかしひとつずつ解決していけば、必ず明るい未来が見えてきます。

ここではその解決策をご紹介します。

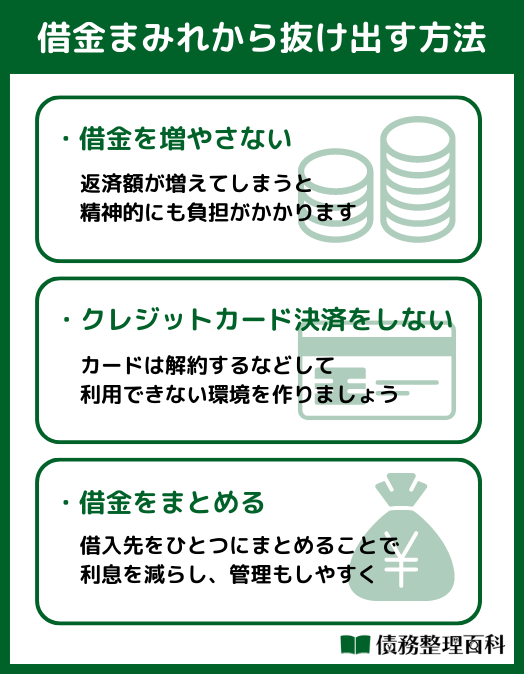

- 借金を増やさない

- クレジットカード決済をしない

- 家計を見直す

- 収入を増やす

- 借金をまとめる

- ローンを借り換える

- 債務整理を検討する

- 借金減額に強い弁護士に相談する

借金を増やさない

借金を解消するためには、今以上に借金を増やさないことが大切です。返済額が増えてしまえば、完済までの道のりはさらに遠のいてしまいます。

「まだこれだけ借金が残っている」と精神的にも落ち込みやすいので、まずは借金を止めることから始めてみましょう。

クレジットカード決済をしない

使ったときではなく、あとから請求が来るクレジットカードも「借金」ととらえて利用しないように心がけましょう。

借金まみれの状態を脱出するまでは、クレジットカードは解約するなどして利用できないような環境を作りましょう。

家計を見直す

借金を少しでも早く返済するには、家計を見直して少しでも返済に充てられるように資金繰りを行うことが大切です。以下の4つの見直しがが効果的だといえます。

- 家賃

- 携帯代

- 保険料

- 自動車の維持費

家賃を見直す

家賃は家計の支出に占める割合が高いため、見直すべき大きなポイントだといえます。とはいえ引っ越し費用などを考えると、なかなか踏み出せない人も多いはず。

ここで、引っ越しをせずに家賃を引き下げられる方法をご紹介します。

- 契約更新時に家賃交渉を行う

- 長期入居している場合は家賃が下がる可能性がある

- 大家が自主管理に変更するタイミングで家賃交渉を行う

このようなタイミングを見計らって、家賃の引き下げが可能であるか検討してみてください。

携帯代金を見直す

今使っているスマホ・携帯料金も見直せるポイントのひとつです。要らないオプションを解約したり、格安SIMに切り替えたりするとかなりの節約につながります。

スマホにかかる料金の詳細を調べ、不要な契約をしていないか一つずつ確認してみましょう。

保険料を見直す

不要な保険を解約したり、保障を見直したりすることで、大きな節約につながるケースもあります。そもそも保険はライフステージによって必要な保障内容が異なるので、随時見直しが必要です。

また貯蓄型の保険は割高であるため、返済が落ち着くまでは掛け捨ての保険への加入をおすすめします。

自動車の維持費を見直す

車を所有している方は、維持費の工面が困難だと感じることもあるはずです。とはいえ、大切な愛車であれば手放したくないのが自然です。そこで、車を維持しつつ月々の支払い額を減額する方法について解説します。

駐車場代を見直す

自宅に駐車スペースがない場合や、駅まで車で移動することが多い場合には、駐車場を借りる必要があります。

駐車場の条件を妥協すれば、費用を節約できます。例えば、砂や土の駐車場・屋根がない駐車場・高さに制限のある場所は安い傾向にあるので、自身が妥協できる条件を明確化して見直しましょう。

車検を見直す

車検はどこに依頼するかで、発生する費用が大きく異なります。ディーラーは、純正の部品を取り扱っているため信頼性は高いのですが、技術料が割高な傾向にあり、結果的に費用が嵩んでしまうケースも。

複数の業者に同じ条件で見積もりを依頼してみることもおすすめします。

収入を増やす

返済スピードを上げるには、少しでも収入を増やせないか考えてみてください。最近では家でできる副業も増えており、隙間時間でお小遣いを稼げる環境が整ってきています。

このように、収入を上げて様々な収入源を確保することは、借金まみれの状態から解放されるために非常に重要だといえます。

借金をまとめる

複数の金融機関から借金をしている場合は、ひとつにまとめることで利息を抑えられる可能性があります。

また借金をまとめると返済計画が立てやすくなり、毎月の家計管理もこれまでより楽になるでしょう。

ローンを借り換える

現在契約中のローンを別のローンに借り換えるのも1つの方法です。新たなカードローンと契約をして借り入れたお金で、現在契約中のカードローンをすべて返済し、新しいカードローンに返済していきます。

ローンを借り換えるメリットは、今借り入れをしているローンよりも金利の低いローンを選べば金利負担が軽減できることです。

ただし、ローンを借り換えるためには審査を通過しなければならないので注意が必要です。

債務整理を検討する

借金まみれから抜け出すために債務整理を検討するのも1つの方法です。債務整理には大きく以下3つがあります。

- 任意整理

- 個人再生

- 自己破産

任意整理

任意整理は、債権者である賃金業者と交渉をして、返済の条件を変更することです。毎月の返済金額を減額させたり、金利の見直しなどを行ったりすることで、毎月無理なく返済できるように返済計画の和解を行います。

また、利息制限法で定められた上限金利である15〜20%より高い金利で支払っていた利息は再計算して過払い金請求も可能です。

なお、任意整理は裁判所を通さずに行うので、手続きが簡単であることもメリットの1つ。さらに、一部の債権者は除外して、一部の債権者だけ任意整理をするといった方法も可能です。

債務者である自身だけでも交渉を行うことは可能ですが、一般的には弁護士や司法書士に依頼します。

個人再生

個人再生は借金が返済できない場合に、裁判所に申し立てをすることで、家や車などの資産を保持しながら返済額を減らすことができる制度です。

裁判所で専任した再生委員が債権者および債務者の意見を聞いた後に、再生計画を立て減額された金額を3年間で分割返済していく方法がとられます。

手続きはやや面倒であり、弁護士や司法書士への依頼費用もかかりますが、借金が大幅に減少する見込みがあるため、借金から抜け出せる可能性は高いでしょう。

自己破産

自己破産は、借金が返済できなくなってしまった場合に裁判所に申し立てをすることで、保有している価値のある財産を現金化して債権者に配当する手続きです。

価値ある資産をすべて債権者に配当しても、借金が残ってしまう場合は支払いの免除が受けられ、残りの借金はなくなります。資産はなくなってしまいますが、借金を完全になくすことができるため、どうしても返済の目処が立たない場合には有効な方法です。

ただし、自己破産をすると信用情報に記録が残るため、クレジットカードの契約やローンが数年利用できなくなるなどのデメリットもあります。

借金減額に強い弁護士に相談する

自力で借金問題を解消できそうにないと感じた時は、借金減額に強い弁護士に相談することが有効的です。負債が蓄積されていくと精神的に疲弊し、判断能力が低下してしまう懸念があります。

弁護士に相談することで法律の専門家としての観点から、改善策の提案を受けることができ借金問題がスムーズに解消します。

借金まみれでもお金は借りられる?

すでに借金まみれなので、これ以上お金は借りられないと思っている方も多いですが、実は2つの条件を満たしていれば消費者金融でお金を借りることは可能です。

- 貸金業者からの借り入れが年収の1/3未満

- 借り入れ社数が4社未満

貸金業者からの借り入れが年収の1/3未満

1つ目の条件が、貸金業者から借り入れをしている額が年収の1/3未満の場合です。賃金業者とは、クレジット会社や消費者金融・事業者金融のことを指します。

これらの賃金業者には、「総量規制」というルールがあり、年収を基準にして3分の1を越える貸し付けを原則禁止しています。例えば、年収が300万の方であれば、最大で100万円まで借り入れが可能でそれ以上の借り入れはできません。

つまり、全ての賃金業者からの借り入れの合計が年収の1/3未満であれば借り入れが可能であり、審査に通過できる可能性があります。なお、銀行や信用金庫などは賃金業者ではないので、総量規制の対象には含まれません。

借り入れ社数が4社未満

借り入れの社数が4社未満の場合も審査に通る可能性があります。一般的に借入件数が多くなればなるほど、審査に不利です。

消費者金融側から見れば当然のことで、他社からたくさん借り入れがあるということは「常にお金に困っている」「返済能力がない」と判断されることが理由として挙げられます。

しかし、逆を言えば他社での借入が3社までなら、審査に通過する可能性があります。

借金まみれになる人の特徴

ここでは、借金まみれに陥る人の特徴について解説します。

- 社会的信用がある

- 浪費癖がある

- ギャンブル依存症

社会的信用がある

良い職業に就いていて社会的信用がある人は、借金まみれになるリスクが高いといえます。安定した収入があると、金融機関はすぐにお金を貸してくれるからです。

また収入に余裕がある人ほど「すぐに返済できるだろう」と安易な気持ちでお金を借りてしまい、気づけば多重債務に追われているといったケースも。

「借金まみれ」は決して低収入の人だけが陥るものではありません。

浪費癖がある

浪費癖があると借金まみれになってしまうリスクが高いといえます。普段からお金を使いすぎてしまったり、ストレスを買い物で解消させようとしてしまったりする場合には要注意です。

自分の払える範囲内での買い物を楽しみ、借金をしてまで買い物を続けないように意識しなければなりません。

ギャンブル依存症

パチンコや競馬などのギャンブルにのめりこんでしまう人も、借金まみれに陥る可能性が高いといえます。

自分ひとりでは解決できないことも多いため、周りに相談しながら改善していくしかありません。

借金まみれになったケースとは?年代別の事例

借金まみれになるケースには、どのようなものがあるのでしょうか?今回は年齢別の事例をご紹介します。

20代

18歳以上になるとクレジットカードが作成できるようになるため、今までの生活とは一変します。特に20代になると、ついついクレジットカードを使いすぎてしまい歯止めがきかなくなり、借金がどんどん増えてしまうケースは多く見られます。

中でもよく見られる借金まみれのケースで多いのが、遊びに関するもの。例えば、キャバクラやホストなどです。ホストの売上を上げるために、常連客が指名をしたり、高額な飲み物を注文したりするシーンを目にしたことがある方も多いでしょう。

特に、自己肯定感が低い人や寂しがり屋の人、愛情を求めている人などに抜け出せなくなる傾向が多く見られます。これは一種の依存症のようなものであり、やめたいと思っていてもなかなかやめられません。

また、ゲームのガチャにお金を使いすぎてしまったり、パチンコや競馬、オンラインカジノなどギャンブルにハマりすぎて借金まみれになる方もいます。

ギャンブルをしないと落ち着かないという方や今までの負けを取り戻そうと考えている方は、ギャンブル依存症になる可能性もあるので注意が必要です。

30代

30代になると収入も増えてくるため、今まで購入できなかったものを買うことができます。そのため、高額な車やバイクなどの趣味に熱中していまい、気がついたら借金を抱えてしまう方は多いです。

そして、30代の方はお金を増やすために投資や投機に挑戦する人も多いです。生活に支障をきたさない余裕資金での投資や投機なら問題ありませんが、借金をしてまでのめり込んでしまう人は注意する必要があります。

特にFXでレバレッジをかけた取引は損失が膨らみやすく、借金につながりやすいです。

40代

40代になると、多くの人が住宅ローンによる借金を抱える傾向が多いです。総務省統計局発表の、「世帯主の年齢階級別貯蓄・負債現在高,負債保有世帯の割合(40〜49歳)」では、負債を抱えている割合は2020年時点で66.6%に上ります。

具体的な借金額は1,763万円であり、その中で住宅や土地に関連する借金が1,677万円を占めています。住宅ローンの返済を行っている世帯主の平均年齢が46.3歳なので、40代においては住宅や土地のための借金が主な負債と言えるでしょう。

また、40代になると両親が病気や怪我などで体が不自由になったり、介護が必要になるケースも多く、老人ホームを利用する場合もあるでしょう。そのため、介護費用で借金を重ねてしまう傾向もあります。

50代

業種によって異なりますが、50代の方は収入が比較的多い傾向があるので、一般的には20〜40代の方と比べて借金をする可能性は低いでしょう。

ただし、会社の業績の悪化によるリストラや収入の急激な減少、子育て費用や教育費の増加によって家計が圧迫されることで、借金に至るケースもあります。

また、自分が体調を崩してしまい医療費や入院代などが捻出できず借金をすることもあります。

60代

60代になると年齢の影響で体調を崩しやすくなり、医療費が必要になることがあります。また、年金だけでは足りない場合は、将来の介護費用に備えて自身で貯金しておく必要もあるでしょう。

しかし、これらの費用を捻出できずに借金をしてしまう方もいます。さらに、住宅は経年劣化によってリフォームが必要になることもあり、リフォームのためにローンを組んだことで借金が増える方も多いです。

子どもや孫の養育費などで借金をする方もいます。

家族が借金まみれになったらどうする?

連帯保証人でなければ返済しなくてよい

家族が借金まみれになったら身内として返済に協力しなくてはならないのか…と思うかもしれません。しかし、家族であっても法律では他人の扱いになるので、連帯保証人になっていない限り返済の義務はありません。

もちろん、連帯保証人になっていなくても借金を一部肩代わりすることは違法ではありません。返済を肩代わりすることを望んでいないのなら、返済しなくても大丈夫です。

ただし、連帯保証人になっている場合は、債務者に代わって返済する必要があります。連帯保証人になる際は、突然借金まみれになる可能性を踏まえて契約しましょう。

借金は相続しなくてはならないことも

借金まみれ状態の家族が亡くなった場合、相続権を持っている人は借金を返済しないといけない可能性があります。相続と聞くと土地や財産などを浮かべるかもしれませんが、借金も相続されるのです。

ただし、プラスの遺産よりも借金が多い場合は、限定承認を行使することができます。借金を相続するとしても、プラスの遺産の金額までに抑えられるので自分の財産を削る必要はありません。

家族であっても借金を隠している人もいます。誰にも話さず借金を抱えている可能性もあるので、借金の有無は明らかにしておくことをおすすめします。

借金まみれ解決におすすめの弁護士・司法書士事務所7選

法律事務所

法律事務所

20万件以上

弁護士歴25年以上

7,000件以上

ノウハウ実績多数

7000件以上

月600件以上

(税込)

(税込)

(税込)〜

(税込)〜

はたの法務事務所

- 任意整理、自己破産、個人再生に対応

- 司法書士歴は27年の実績

- 相談実績は20万件以上

- 消費者金融の過払い金請求成功例が豊富

- 相談料、着手金不要

はたの法律事務所は、27年という長い歴史を持つ法務事務所。これまでに20万件以上の相談に応じて豊富な実績を築いているため、真摯に個々の借金問題に向き合い、最善の解決策を見つけてくれるでしょう。

実際に利用した人からの評判も高く、満足度は95.2%※という結果が出ています。

また、相談料だけでなく、着手金も無料で行っており、任意整理の費用も1社22,000円〜と安価な価格が設定されています。そのため、借金を抱えている方でも気軽に利用できる環境が整っていることは魅力的です。

費用の分割払いにも対応しているため、まとめて費用を準備する必要はありません。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:8:30~21:30 土日祝日:8:30~21:00 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒167-0051(東京本店) 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 |

※ 公式サイトの文言

出典:はたの法務事務所

ひばり法律事務所

- あなたに合った解決策を見つけてくれる

- 相談は何度でも無料

- 弁護士が代理人となり、金融業者からの直接の連絡・取り立てが無くなる

- 着手金の分割払いにも対応

- 日本全国各地から相談・依頼が可能

ひばり法律事務所は、借金問題でお悩みの方に任意整理・自己破産・個人再生の中から状況や希望に合わせて最適な解決策を提案してくれる法律事務所。

相談は何度でも無料で利用できるので、不安や疑問が解消されるまで徹底的に相談することができます。

日本全国各地からの相談や依頼にも対応しているので、遠方に住んでいる方でも気軽に相談できます。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:10:00~19:00 ※土日の相談も可(予約制) |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒130-0022 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

東京ロータス法律事務所

- 相談は何度でも無料

- 任意整理、自己破産、個人再生に対応

- 督促や取り立てをストップできる

- 受任件数7,000人以上の実績

- 全国からの問い合わせにも対応

東京ロータス法律事務所は、任意整理・自己破産・個人再生などの債務整理に対応可能な法律事務所。弁護士が消費者の状況に合わせた最適な方法を提案しながら、手続きをサポートしてくれます。

借金問題は複雑な場合が多いので、一度の相談で解決策が見えないこともありますが、東京ロータス法律事務所なら相談は何度でも無料です。

また、契約後は貸金業者に対してすぐに「受任通知」を送ってくれるので、催促や取り立ても法的にストップできます。

平日に時間が取れない方に対しては土日の相談にも対応しているので安心です。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:10:00~20:00 土日祝日:10:00~19:00 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒110-0015 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

グリーン司法書士法人

- 着手金がかからないのですぐに手続きを始められる

- オンライン相談OK!全国対応している

- 初回無料相談は司法書士とできる

- たったの3問で借金が減らせるかわかる簡単診断あり

- スタッフの雰囲気が公式サイトで確認できる

グリーン司法書士法人は東京・大阪に拠点がありますが、オンラインやLINEでの相談ができるため、全国どこにいても相談することができます。

着手金は0円なので、手持ちのお金がないからと今まで債務整理を諦めていた人にもおすすめです。公式サイトでは、借金が減らせるか3問の簡単な診断が設置されています。

初回相談から司法書士が担当。最初はカウンセラーが担当するという事務所が多い中、専門家にしっかり悩みを相談できるのは嬉しいですね。

平日は夜20時まで、土日祝日も受け付けているので無理のなく時間を見つけて相談ができますよ。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日:9:00~20:00 土日祝日:10:00~17:00 |

| 自己破産の料金(税込) |

|

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階(東京事務所) |

出典:グリーン司法書士法人

サンク総合法律事務所

- 分割払いに対応しており、初期費用0円

- 電話やメールで気軽に無料相談ができる

- 365日24時間無料で相談が可能

- 在籍弁護士による借金に関する記事が充実

- 公式サイトで「減額診断」が利用できる

サンク総合法律事務所は、借金問題解決の専門的なサービスを提供している法律事務所。電話やメールで気軽に無料相談が行えることに加えて、相談者の状況や悩みに合わせた適切なアドバイスを行ってくれます。

365日24時間の無料相談に対応しており、時間や場所に制約されずに利用可能です。また、相談者の負担を軽減しており、分割払い・初期費用0円で利用できるため、安心して手続きを進められるでしょう。

月600件以上借金問題に関する相談を行っており、実績が豊富にあります。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 365日24時間 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) | 別途相談 |

| 自己破産の料金(税込) | 別途相談 |

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

弁護士法人響

- 電話・メールで借金減額できるかすぐに確認が可能

- 最短即日で返済や督促をストップ

- 債務整理に関する問い合わせ・相談実績は43万件以上

- かかる費用はすべて事前にお伝え

- 全国対応で24時間土日祝受付

弁護士法人響は、早急に借金問題の解決に取り組むことができる弁護士法人。電話やメールで借金減額の可能性をすぐに確認可能で、契約後はすぐに債権者へ受任通知を送付するため、最短即日で返済や督促をストップできます。

このように弁護士法人響では迅速な対応が可能なので、今すぐ対応が必要な方におすすめです。

また、弁護士法人響では透明性を重視しており、契約後にかかる費用の説明を事前に行ってくれるので納得した上で契約を進められるでしょう。

全国対応であり、24時間土日祝日も相談を受け付けています。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 24時間365日 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒169-0074(西新宿オフィス) 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

出典:弁護士法人・響(ひびき)

ベリーベスト法律事務所

- 弁護士約380名が在籍

何度でも無料で納得いくまで相談できる

- 誰にもバレずに相談が可能

- 最短90秒で「減額診断」ができる

- 36万8,091件の相談実績※1

ベリーベスト法律事務所は、全国67拠点・弁護士約380名が在籍をしている法律事務所。相談件数の累計は36万8,091件と豊富な実績があり、借金に関する様々な悩みを解決してきました。

全国で展開しており自宅での相談にも対応が可能。また、電話での受付なら24時間365日対応しているので、いつどこからでも相談が可能です。

また、公式サイト上では借金の減額ができるかを判断する「減額診断」が利用可能。匿名OK・最短90秒で利用できるため、悩みがある方は確認してみると良いでしょう。

正式な契約まで費用は一切かからないので安心できます。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 24時間 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 〒106-0032 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

出典:ベリーベスト法律事務所

※1 集計期間:2011年2月~2022年12月末まで

まとめ

今回は、借金まみれの状態が人生に及ぼす影響や、借金まみれの状態に陥る原因・解決策について解説しました。

家計を見直したり、新たな収入源を確保したりすることは、借金問題を解決するための有効的な手段ですが、現状を変えることは容易ではありません。

自力ではどうしようもなくなってしまった借金問題に関しては、専門家である弁護士・司法書士への相談がおすすめです。

今回紹介した弁護士・司法書士事務所のなかから強みやコンセプト、相談しやすさなどを考慮し、自身に合う事務所を探してください。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。