借金100万円を自力でどう返す?1年で返済するための方法を紹介

生活費の補填や冠婚葬祭、高額な買い物など突然の出費が重なり、大したことない額だと思っていた借金がどんどん膨れ上がってやばい状態になっている人は多いのではないでしょうか。

特に一人暮らしや手取り18万ほどの新社会人などでは、日々の生活費で余裕がなく、「返し方がわからない」「1年で返済することは難しいのか」と悩んでいる人もいるかもしれません。

そこで本記事では借金100万円は本当にやばいのかを解説。完済するためのポイントや、返済できない時の対処法も紹介するので、借金を抱えている人はぜひ参考にしてください。

借金100万円を解決するためのおすすめ相談先も紹介するので、チェックしておけばいざというときに安心ですよ。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

目次

借金100万円は大したことない?

そもそも借金100万円とは余裕で返せる額なのか、気になる人は少なくありません。

これについて、結論から言うと返すことは可能です。ただし、人による部分は非常に大きいです。借金100万円に対する重みは、以下の観点から考えられます。

- 年収とのバランス

- 毎月の返済額

年収とのバランス

一般的に、借入の目安は年収の3分の1とされています。例えば、年収が300万円であれば、借入最高額の目安は100万円です。

もちろん人によるため一概には言えませんが、一つの目安として覚えておきましょう。

毎月の返済額

毎月きちんと返済していけるかという点は、返済可否に大きく関わる要素です。

利息は借入先の件数や期間によって異なりますが、毎月の決められた返済額を支払えているならば、完済できる可能性はあります。

しかし、100万円の借金に対する毎月の返済額を支払うことが不可能な場合、当然100万円の借金完済は厳しいと考えられるのです。

借金が100万円になると利息や期間はどれくらい?

借り入れをするにあたって、利息がいくらかかるかは気にすべき問題です。金融機関からお金を借りた場合は、金利による利息がかかるため実際の借入額よりも返済額は多くなります。

例えば、100万円を1年間(365日)で金利15%

つまり、100万円の借金を1年で完済したとしても、利息によって返済する総額は115万円となるのです。

利息を含めると、1ヶ月あたりで約9.6万円の返済能力が必要となります。

借金100万円を返済する期間は5年が目安

各消費者金融が公表している最大返済回数を調べてみたところ、多くは60回が上限でした。年単位で考えると5年になります。どれだけゆっくり返済したとしても100万の借金は5年で返済しきる必要があります。

| プロミス | 60回 |

|---|---|

| SMBCモビット | 60回 |

| アイフル | 53回 |

100万円の借金を60回に分けて返済すると、毎月の返済額はいくらになるのでしょうか。実際に、アコムの返済シミュレーションで以下の条件を指定した結果、毎月の返済額は23,789円になりました。

|

なお、この条件で発生する利息は427,378円。同じ借入額・金利でも、30回で返済すると、返済額は4万円以上ですが、利息は半分以下の205,341円でした。

借金が100万円でもやばいケース

- 年収が300万円以下

- 滞納している

- 借入先が複数ある

- 元本が減っていない

上記のようなケースに当てはまると、借金が100万円でも要注意です。

年収が300万円以下

当然ですが、収入によって借金の返済能力は異なります。借金が100万円でも、年収300万円以下の場合は注意が必要です。

消費者金融などの融資では、年収の1/3以上は借り入れられない「総量規制」というルールが設けられています。借り入れ額が年収の1/3を超えると、生活が破綻するリスクが高いからです。

年収300万円以下で借金が100万円ある場合は、返済能力以上に借金がある危険な状態といえます。

滞納している

借金を返済できず滞納している状態は、すでに経済的に破綻しているやばい状況です。滞納してそのままにしていると、支払を督促されたり裁判を起こされたりします。

支払督促が来ても返済できなければ、財産を差し押さえる手続きに進むでしょう。

差し押さえの対象は、家や車、給料などです。差し押さえとなると、家族や職場にも借金がバレてしまいます。

すでに滞納してしまっている場合、少しでも早く対処しましょう。

借入先が複数ある

金融機関やクレジットカード会社、消費者金融など借入先が複数ある状況も、要注意です。

借入先が複数あるということは、ひとつの会社からの借り入れだけではお金が足りなかったということ。不足分をさらに借金でカバーしているのは、危険な状況です。

借入先が複数あり、返済が難しくなると、「多重債務」といわれる状況になってしまいます。

多重債務に陥らないためには、返済計画が重要です。

元本が減っていない

コツコツ借金を返済していても、元本がほとんど減っていないという人も要注意です。

元本が減っていないケースでは、金利が高く借入期間を長く設定しています。返済期間が長引くと支払い利息も多くなるので、経済的な負担が重くなるのです。

借金の返済状況を把握できていない人は、現在の元本がどのくらいなのか、今一度確認するといいでしょう。

借金が100万円まで膨れ上がる原因を分析

返済能力に関わらず、できる限り借金はしたくないという人は少なくありません。では、そもそも100万円の借金ができてしまう原因には、どのようなものがあるのでしょうか。

- 生活費の工面

- 車や住宅の購入(メンテナンス費を含む)

- 買い物

- ギャンブル

- 借金の返済のために借金をする

多くの人がイメージする通り、借金の代表的なげにんとしてギャンブルが挙げられます。

しかし、ギャンブル以外にも生活するうえで必要な事に対してお金を借り、借金をしてしまうこともゼロではありません。

1. 生活費の工面

生活費を工面するために、金融機関等からお金を借りる人がいます。毎月生活するうえで必要なお金を稼げないため、カードローンなどを利用するといったケースです。

足りないときはカードローンに頼れば良いという、安易な考え方を持っていると、いつしか膨らみ借金が100万円という可能性があります。

2. 車や住宅の購入(メンテナンス費を含む)

車や住宅を購入するにあたって、それなりのお金が必要です。頭金の用意や一括払いなど、人により借金の生み方は違うものの、多額となることは大いにあります。

購入する際は、はじめに必要なお金だけでなく後々にかかってくる維持費等を念頭に入れておくことが重要です。

3. 買い物

買い物をするために借金をする人もいます。欲を我慢できず、欲しいと思ったものを買いあさっていては所持金だけで賄えなくなり、結果として借り入れをしてしまうのです。

最近ではネットショッピングが主流になりつつあり、何でも簡単に購入できます。クレジット決済をするとなれば、お金を使っている感覚が薄くなるためどんどん使ってしまいかねません。

欲にまみれてしまうと、100万円もの借金を作ってしまう原因となります。

4. 借金の返済のために借金をする

借金100万円と言っても、まとめて1回で借りたり数万円が積もり100万円に到達したりと内訳もさまざまです。

そのなかでも、よくあるパターンが何かしらの理由で借金をし、その返済のためにキャッシングを利用して借金を作ってしまうことです。

まずは、100万円は何に使うために借りるのか理由を明確にし、本当に100万円を借りる必要があるかをよく考えることが大事です。

借金100万円の完済に向けて押さえるべきポイント

- 収支をきちんと把握する

- 完済時期はいつか・短縮できるか考える

- 元金を減らし返済負担を軽減する

- 貸金業者のおまとめローンを利用する

- 高金利の借金から返済する

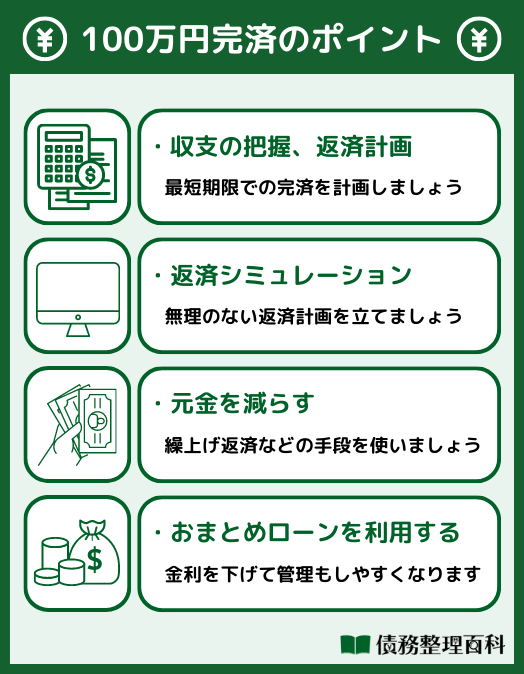

収支をきちんと把握する

どれだけ収入を増やしても、支出が多ければ意味が無くなってしまいます。無駄遣いや使途不明金がないか、収支を把握することは借金返済の第一歩です。

今の収支であればいくらまでの返済金に回すことができるのかを把握し、最短期限での完済を計画しましょう。

完済時期はいつか・短縮できるか考える

返済期間が長引くほど金利による利息がかかるため、なるべく短縮することがおすすめです。

返済シミュレーションができるサービスがあるため、ぜひ活用して無理のない返済計画を立ててください。

元金を減らし返済負担を軽減する

借金を返済するには、元金を減らさなければいけません。毎月返済するためお金を支払っているにも関わらず、いつまでも借金が減らない理由は利息が大半を占めているからです。

元金を減らすためには、月々の返済額を上げる、まとまったお金を繰り上げ返済するなどの手段を使いましょう。

貸金業者のおまとめローンを利用する

複数の金融機関などから借金をしていると、余計な利息がかかり返済総額が高くなる場合があります。その場合は、金利を下げるために貸金業者のおまとめローンを活用してみてください。

各社でおまとめローンのほかに借り換えも実施している場合もあるため、金利を下げるためにも一度検討してみてはいかがでしょうか。

高金利の借金から返済する

複数の金融機関から借金をしている場合、金利が高い借入から返済するのがおすすめです。利息は日割りで増えていくため、同じ日数借り入れていても金利が高いほうが利息も高くなるのです。

高金利の借金をずっと後回しにしていると、いつの間にか利息が増えすぎてなかなか返済できなくなることも。ひとつひとつの借入状況えをチェックし、高金利のものから優先的に返済できるよう計画を立て直してみましょう!

借金100万円は工夫すれば完済しきることが可能です。金利で返済の順序を組み立て直すのも解決の糸口になるので、色んな会社から借り入れている方はやってみてください。

100万円の借金を早期完済する方法

ここからは、100万円の借金を返済していくためのおすすめな方法を4つ紹介します。

- 副業などで稼ぐ

- 周囲の人に助けてもらう

- 不要な物を売ってお金に換える

- 月々の収支を見直す

1. 副業などで稼ぐ

新たに借金をしたり、誰かに迷惑をかけたりしないためには、自分で収入を増やすことが必要です。もし今の仕事の収入だけでは返済が難しいと場合は、副業で稼ぐ方法が挙げられます。

- クラウドソーシング

- 投資

- 短期バイト

- スキルを売る

現代の主流と言えるクラウドソーシングでは、ネット上で企業からの仕事依頼を受けられるため、自宅やカフェなど好きな場所で業務に取り組めます。

また、FXや暗号資産などの投資も、知識があればそれなりに稼げる可能性があります。引っ越しや工場の軽作業スタッフ、コールセンターなど短期バイトで稼ぐ方法もあります。

スキル販売型のサービスを使えば、動画編集やホームページ作成など自分のスキルを活かしてお金を稼ぐことも可能です。

2. 周囲の人に助けてもらう

家族や友人にお金を借りるという方法も、借金返済の手段として挙げられます。100万円であれば、まだ貸せる範疇だという人もいるかもしれません。

しかし、両者の関係が良好であったり、必ず返せる根拠があったりなどの条件は付いてきます。

万が一期限内に返済ができなかった場合、その人からの信頼は無くなってしまい今までの関係ではいられない可能性も十分あると理解しておきましょう。

さらに、その人の身近な存在にも伝わり、家族や友人の間で自分が借金をして返済もしていないと知れ渡る可能性もゼロではありません。

身近な人といえど、借用書を用意して返す意思を明確に示しておくことが大切です。

3. 不要な物を売ってお金に換える

衣類や家具など、不要な物がある場合は売却をしてお金に換える方法もおすすめです。

最近ではリサイクルショップも街中に増えてきており、不要な物を売りやすくなっています。また、ネット上でもオークションやフリマアプリを使えば簡単に売却可能です。

4. 月々の収支を見直す

毎月の収支が崩れていては借金の返済は難しく、さらなる借り入れをしてしまう可能性は否めません。

収入を増やすことが難しい場合は、出費を減らすという考えを持っておきましょう。

携帯代や保険料などで、不要なプランを契約している場合は見直しなども無駄を排除するには重要です。

100万円の借金を完済できない時は債務整理もおすすめ

借金を返済するための方法をもってしても難しい場合は、債務整理をするという判断があります。

手続きにより借金を減額・免除できる可能性があるため、問題解決にはおすすめの方法です。しかし、一方ではデメリットがあることも理解しておかなければいけません。

- メリット:借金を減額や免除できる可能性がある・取り立てがストップする

- デメリット:ブラックリストに載る・各種ローン審査通過が難しくなる・価値ある資産を失う

借金の減額や免除を受けれたとしても、その代償として一定期間ブラックリストに掲載され、私生活に支障をきたす可能性がある点は要注意です。

債務整理をする際は、法律のプロである弁護士に相談することから始めましょう。

債務整理にかかる費用の目安

債務整理にはいくつか方法があり、なにを選ぶかによってかかる費用が異なります。

- 任意整理:5万~15万円ほど

- 個人再生:50万~80万円ほど

- 自己破産:30万~130万円ほど

債務整理の手続きは個人では難しいため、基本的には弁護士や司法書士に依頼することになり、専門家に支払う費用がかかります。

任意整理は専門家費用のみなので最も費用が低く、個人再生と自己破産の場合、さらに裁判所費用が加わるため高額です。

借金問題を解消するためさらにお金がかかるなんてと思うかもしれませんが、督促がストップしたり返済額が減ったりと大きなメリットがあります。

分割払いに対応した弁護士や司法書士も多いため、手元にお金がなくてもまずは相談してみるのがおすすめです。

専門家に支払う費用も、依頼する弁護士事務所や司法書士事務所によって異なりますので、相談の際に確認しておきましょう。

借金の返済が遅れた場合のリスク

仮に期日までの返済に遅れると遅延損害金が上乗せされるだけではなく、最悪の場合、個人信用情報機関に登録される(ブラックリストに載る)可能性もあります。

ブラックリストに載ると、たとえ借金を完済できたとしても今後数年間はローンを組めないなどのペナルティにも繋がるため、日常生活に支障をきたしかねません。

毎月返済できるくらいの額に収めたとしても、その分は利息が高くなったり返済期間が長引いたりに繋がるため要注意です。

借金問題の相談におすすめな弁護士・司法書士事務所5選

100万円の借金を解消するためには、頼れる専門家を味方につけるのが先決です。借金問題を多く取り扱っている事務所を6つご紹介します。

はたの法務事務所

- 任意整理と過払い金請求に強みがある

- 相談、出張、着手金が0円

- 分割払いもできる

- 依頼後すぐに督促をストップ

はたの法務事務所は、長年の経験を持つ司法書士が在籍しており、これまでの相談実績は20万件以上と人気が高い事務所です。

特に任意整理と過払い金請求を得意としており、これまでの実績とノウハウにより、状況に合わせた最善策を提案してくれるでしょう。

依頼するとすぐに督促をストップするよう働きかけてくれるため、「電話がきたらどうしよう」という不安から解放されます。

費用は分割払いに対応しており、手持ちの資金がなくても依頼しやすいです。

電話の受け付けは8時30分からと比較的早く開始しているので、仕事前にも連絡を取りやすいですね。

| 主な対応業務 |

|

|---|---|

| 対応時間 |

|

| 料金(税込) | 【任意整理】 減額報酬:減額できた額の11% 【過払い金請求】 過払い金報酬:回収額の22% ※10万円以下:14%+計算費用:11,000円 【個人再生】 【個人再生】 |

| 無料相談 | あり |

| 対象地域 | 全国 |

| 所在地 | 【東京本店】東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付は6階) 【大阪支店】大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 |

ひばり法律事務所

- 債務整理が得意な弁護士がサポート

- 過払い金請求は着手金がかからない

- 女性弁護士も在籍している

- 公式サイトで債務整理の情報収集もできる

ひばり法律事務所は、債務整理を得意とする弁護士法人です。25年以上の経験を持つ弁護士が在籍しており、これまでのノウハウを活かして借金問題をサポートしてくれます。

過払い金請求の場合は着手金がかからないため、成功しなければ費用の支払いが発生しないのも嬉しいポイントです。

女性弁護士もいるので、同性に相談に乗ってもらいたいという女性も安心です。

公式サイトではさまざまな借金問題についてのコラムや動画もあり、情報収集しておけばスムーズに債務整理できるでしょう。

事前に連絡すれば土日や祝日も相談でき、平日なかなか時間が取れない人も利用できます。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 10:00~19:00 ※土日の相談も可能(予約制) |

| 料金(税込) | 【過払い金請求】 過払い金報酬:回収額の22%(訴訟ありの場合回収額の27.5%) 【任意整理】 報酬金:22,000円/社 減額報酬:11% 経費:5,500円/社 【個人再生】 報酬金:220,000円~ 経費::5,500円/社 【自己破産】 報酬金:220,000円~ |

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

東京ロータス法律事務所

- これまでに多くの借金問題を受任

- 相談は土日祝もでき費用もかからない

- 分割払いもできお金がなくても依頼は可能

- プライバシーにも配慮してもらえ安心

東京ロータス事務所は、これまでに7,000件以上もの借金問題を受任してきた実績がある弁護士法人です。依頼者の悩みをじっくりヒアリングしたうえで、それぞれにぴったりの解決策を提案してくれます。

電話はフリーダイヤルなので、通話料を心配することなくゆっくり話せます。メール相談フォームからであれば、時間を問わず連絡できるので、自分の都合で連絡しやすいこともメリットです。

費用は分割払いもできるため、金銭的に余裕がなくても債務整理できるでしょう。

希望すれば書類の郵送方法などに配慮してもらえるので、家族にバレないよう手続きしたい人にもおすすめです。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 10:00~20:00(土日祝は〜19:00) |

| 料金(税込) | 【任意整理】 ※訴訟ありであれば別途33,000円/社 減額報酬:11% 諸費用:5,500円/件 【過払い金請求】 過払い金報酬:回収額の22%(訴訟ありの場合は27.5%) 【個人再生】 報酬金:330,000円 住宅ローン特則あり:110,000円 諸費用:55,000円 【自己破産】 諸費用:55,000円 |

| 無料相談 | あり |

| 対応エリア | 全国 |

| 所在地 | 東京都台東区東上野1丁目13番2号 廣丸ビル1-2階 |

出典:東京ロータス法律事務所

サンク総合法律事務所

- アットホームな雰囲気が魅力の弁護士法人

- 相談は何度でも無料!最適な債務整理が見つかる

- 最短即日で督促から解放される

- 女性弁護士も在籍している

サンク法律事務所は、問い合わせが月に600件以上と借金問題に強みがある弁護士法人です。

借金についての質問にわかりやすく回答してくれ、納得できるまで何度も無料で相談できます。

アットホームな雰囲気で、弁護士事務所に行くのをためらっている人も利用しやすいでしょう。

依頼後は、スピーディーな対応によって最短即日で督促をストップしてもらえます。できるだけ早く督促から解放されたい方にもおすすめです。

任意整理は着手金が高いですが、報酬金が安いので借入先が多い人に向いています。

| 主な対応業務 |

|

|---|---|

| 対応時間 | 平日9:30~18:30 |

| 料金(税込) | 【任意整理】 着手金:55,000円 報酬金:11,000円/社 【完済過払い請求】 報酬金:22,000円/社 過払い金請求:回収額の22%(訴訟ありの場合27.5%) |

| 無料相談 | あり |

| 対象地域 | ー |

| 所在地 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

弁護士法人響

- 全国に拠点を持つ大型弁護士事務所

- 在籍する弁護士数が多く女性もいる

- 専門家と協力し多角的なサポート

- 借金を減らせるか無料でチェックできる

弁護士法人響は、東京に3つ、そして大阪と福岡、香川、沖縄にも拠点を持つ弁護士法人です。弁護士が多く、女性弁護士も在籍しています。

依頼者ひとりにつき担当者がひとりつきしっかりサポートしてくれますが、内容によっては士業の専門家を多く持つ響グループ全体で解決を目指します。

ウェブサイトでは、借金を減らせるか無料でチェックできるので、「100万円の借金を減らしたい」という人は試してみるといいでしょう。

メディアや雑誌などへの出演も多い、名が知れた法律事務所です。

| 主な対応業務 |

|

|---|---|

| 対応時間 | ー |

| 料金(税込) | 【過払い金請求】 過払い金報酬:回収額の22%(訴訟ありの場合回収額の27.5%) 【任意整理】 報酬金:22,000円/社 減額報酬:11% 経費:5,500円/社 【個人再生】 報酬金:220,000円~ 経費::5,500円/社 【自己破産】 報酬金:220,000円~ |

| 無料相談 | あり |

| 対象地域 | 全国 |

| 所在地 | 本社:西新宿オフィス 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

出典:弁護士法人響

100万円の借金を解決するためのおすすめ相談先3選

1. 法テラス

法テラスは国が設立した法的トラブル解決の総合案内所で、借金以外にも人間関係や労働など、幅広いトラブルに対応しています。

電話の受付時間は平日9:00~21:00、土曜は9:00~17:00で、メールは24時間受付しているため忙しい人でも相談しやすいです。

2. JCCO

JCCOとは「日本クレジットカウンセリング協会」のことで、多重債務に対して中立的な立場から問題を解決してくれます。

ホットラインへの相談は無料で受け付けており、クレジットに関する相談には専門性の高いカウンセラーが対応してくれる点が特徴です。

過去の相談事例も紹介されているため、自分と近い問題を解決できた人はいないかリサーチしてみることをおすすめします。

3. 法律事務所・法務事務所

法律事務所・法務事務所では、借金問題のプロである弁護士や司法書士に対して相談可能です。

依頼費用はかかるものの、仮に債務整理などの手続きに進む場合はきちんとサポートしてくれるため心強い存在です。

借金問題に関するよくある質問

まとめ

この記事では、借金100万円はやばい状況なのかを解説しました。

100万円の借金は決して返済できないレベルではありませんが、自身の年収の3分の1を超えていないか、毎月の返済は可能かなどで、「やばさ」は変わってきます。

返済するためには、副業してお金を稼ぐ、不要な物を売ってお金に換えるなど、収支のバランスを見直して返済額を毎月確保することが重要です。

どうしても返済できない場合は債務整理をするという手段もあります。

債務整理を検討する場合は、記事内で紹介した弁護士・司法書士事務所で、無料相談を申し込んでみるといいでしょう。

借金が膨れ上がってしまう前に、早めに専門家へ相談しましょう!

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。