個人再生の流れを簡単7ステップで解説!期間はどのくらいかかる?

- 個人再生の手続きの流れを知りたい

- 個人再生はどのくらいの期間が必要?

- 個人再生の認可決定までのスケジュールは?

個人再生についてこのような疑問を持っていませんか。個人再生の手続きを検討するにあたり、事前におおまかな流れや個人再生にかかる費用を知っておけば、後からこうすればよかったという後悔をせずに済むことが多いでしょう。

今回は個人再生の手続きの流れと、どのくらいの期間・費用が必要かを解説します。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

目次

個人再生の手続き期間と流れ

そもそも個人再生とは、借金の減額を目的とした手続きのことです。

裁判所を介して、税金や養育費などを除いたほぼ全ての借金の返済額を大幅に減額し、3〜5年の分割形式で借金を返済していくのが一般的です。

減額される金額は、5分の1程度。個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があります。

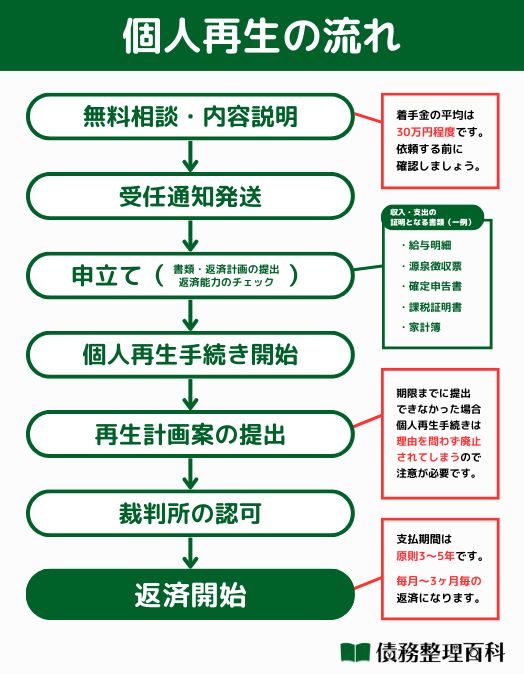

1無料相談・契約内容説明

「個人再生の手続きをしたい」と考えたら、まずは弁護士・司法書士事務所に相談をしましょう。

ほとんどの弁護士・司法書士事務所が無料で相談を受け付けているので、気になったところに相談してみましょう。

弁護士・司法書士との相談で話す内容とは?

弁護士・司法書士(認定司法書士)との相談では、借金の総額や保証人はついているか、収入や持ち家・車はあるかなどを伝えます。

その後本当に個人再生が最適か、個人再生のメリット・デメリットや手続き費用、今後のスケジュールについて、弁護士・司法書士から説明があるでしょう。

正式に依頼する場合は弁護士・司法書士と「個人再生委任契約」を結びます。このタイミングで着手金を支払うことがあります。

着手金の平均は30万円程度ですが、依頼する弁護士・司法書士事務所によって必要ないところもあれば、分割払いが可能なところもあるでしょう。依頼する前に、確認しておくことをおすすめします。

2受任通知発送

弁護士・司法書士事務所が債権者(金融機関)に対して、受任通知を発送します。

その後、弁護士・司法書士事務所が債権者に取引の明細の開示を依頼し、取引履歴から最終的な借金の額を特定します。

通常、債権者から取引明細が送られてくるのに1〜2ヶ月かかります。銀行口座は凍結するので、預金を引き出すことはできなくなる点を覚えておきましょう。

過払い金返還請求をする場合も

債権者に利息を払いすぎていた場合は、過払い金の返還請求も合わせて行わないといけません。

交渉による過払い金の返還が難しい場合には、訴訟をして過払金を回収することになる場合があります。

3申し立て

弁護士・司法書士(認定司法書士)は、債務者や債権者から渡された資料をもとに個人再生の調査を行います。

そして、小規模個人再生と給与所得者等再生のどちらの手続きが適しているかを判断します。

申し立て前に準備するものは?

申し立てをするには、収入や支出の証明になる以下のようなものを提出しなければいけません。

- 給与明細

- 源泉徴収票

- 確定申告書

- 課税証明書

- 家計簿

また、借金返済に充てられる価値のある財産をもっているかどうかも、調査されます。また住宅を残すか手放すかによっても、手続きが変わってくるでしょう。

弁護士・司法書士が作成した返済計画を申し立て時に提出

個人再生とは、継続した収入がある人が計画に基づいてきちんと返済をしなければいけない手続きであるため、弁護士・司法書士が債務者にとって無理のない返済計画(再生計画)を作成する必要があります。

裁判所に作成した書類を提出し個人再生の申し立てをすると、1週間以内に裁判所が「個人再生委員」を選定します。

債務者の財産や収入を確認し、再生計画についてチェックを行う人のこと。

個人再生委員と代理弁護士・認定司法書士、債務者の間で再生計画について三者面談を行い、個人再生の手続きをするための確認が行われます。

履行テスト(トレーニング)をして返済能力をチェックする

裁判所によっては「履行テスト(トレーニング)」が始まります。履行テストとは、一般的に半年ほどの間、指定口座へ指定された金額を返済し返済能力を判断されるというものです。

4個人再生手続きの開始

個人再生委員は、申し立てから3週間以内に履行テストの結果や債務者・代理人弁護士との面談等を参考に、個人再生をすべきかどうかの意見書を裁判所に提出します。

手続きが始まると、裁判所から各債権者に個人再生の通知が送られ、債権者と債務者の間に借金額や返済額で意見の食い違いが特になければ、次のステップに進みます。

5再生計画案の提出

代理人である弁護士・司法書士事務所は、再生計画案である借金の返済計画書を作成し、裁判所に提出します。

再生計画書には、返済が免除された借金の総額、住宅資金特別条項の利用などについて記載があります。

また「小規模個人再生」の場合のみ、各債権者の過半数か借金の総額の2分の1を超える反対があると、個人再生の手続きは失敗になります。

6裁判所が認可

裁判所は再生計画通りに借金が返済できるかどうかを判断し、提出された再生計画案に基づいて、個人再生の認可をします。

裁判所による認可決定書または不認可決定書は、債務者の代理人である弁護士・司法書士および債権者に送られます。

7返済開始

認可された再生計画に基づき、債権者への返済が始まります。

また3ヶ月毎の支払いの場合は,再生計画の認可が決定した月の3か月後から返済開始。返済は、債権者が指定した銀行口座に振り込みます。

履行テストのために振り込んでいたお金については、個人再生委員の報酬を差し引いて返還されることになります。

返済中に借金が返せなくなった場合は?

仮に計画の途中で支払ができなくなってしまうと、個人再生が取り消されてしまう場合がありますので注意が必要です。

病気や失業など、やむを得ない事情で返済ができなくなった場合は、後述する方法を参考に解決できる可能性がありますので、ぜひ参考にしてください。

個人再生の流れ・期間は裁判所によって異なるので注意

個人再生の手続きの流れとかかる期間は、それぞれの裁判所によって多少進め方が異なります。

また、実際に手続きが完了するまでの期間は、手続きの種類や内容によって6ヵ月~12ヵ月ほどかかります。

個人再生にかかる費用相場

個人再生の手続きにかかる費用は、後述するおすすめ弁護士・司法書士事務所の中では、はたの法務事務所の35万円※が最安です。

しかし弁護士・司法書士事務所や「小規模個人再生」と「給与所得者等再生」の違い、個人再生をする人の借金の額や借りている金融業者によっても異なります。

個人再生委員が選出されない裁判所であれば、個人再生委員に支払う費用も必要ありません。

費用が高すぎて、個人再生をするのは厳しいと考える人もいるかもしれません。その場合は、費用の後払いや分割払いが可能な弁護士・司法書士事務所に、事前に相談してみることをおすすめします。

個人再生手続きに必要な5つの書類

個人再生の手続きには、以下のような書類を提出する必要があります。

- 申立書

- 陳述書

- 債権者一覧表

- 家計表

- 添付書類

1申立書

個人再生を行う人の情報を記載する書類です。

氏名、住所、連絡先などのプロフィールと、個人再生に関しての詳細などを記入します。

2陳述書

職業、収入、家族構成、現在の住まいについてなどを記入します。

3債権者一覧表

借金に関しての詳細を記入します。債権者の会社名、住所、連絡先、借入額、借入期間などを記入します。

4家計表

個人再生をしようとしている人の収支を記入します。いわば家計簿です。

5添付書類

その他、以下の書類を提出します。

個人再生後に返済が厳しくなったときの対処法

再生計画どおりに返済ができなくなったら、どうなるのでしょうか。

再生計画が取り消されると、減額された借金は元に戻ってしまいます。病気や失業など、やむを得ない事情で返済ができなくなった場合は、後述する3つの方法を参考にしてください。

1. 再生計画の変更をする

やむを得ない理由によって、再生計画の継続が著しく困難な場合は、裁判所に「個人再生計画の変更」を申し立てることになります。

借金の減額はできませんが、最大2年まで返済期間を延長できます。

2. ハードシップ免責を申し立てる

再生計画を延長するだけでは残りの借金を完済できる見込みがない場合、「ハードシップ免責」を申し立てることができます。

既に再生計画に定められた返済金額のうち4分の3以上の金額を支払済であれば、残りの借金の返済について免除を受けることができます。

その他、裁判所の許可も必要です。

3. 自己破産をする

再生計画を延長しても支払えず、ハードシップ免責の条件も満たしていない場合は、最終手段として自己破産を申し立てることができます。

個人再生は自分でできる?それとも依頼するほうが良い?

個人再生の手続きは、自分で行うことも可能です。ただし、複雑な知識が必要であり、しっかりとした再生計画を作る必要があります。また、申請書類の様式も厳格なものなので、法律の知識がない素人が一人で行うのは現実的ではありません。

さらに、個人再生の申立後にも多くの書類が必要なので、準備に時間がかかります。手続きにかかる時間が膨大で、他のことに手をつける余裕がなくなる可能性も十分に考えられるでしょう。

そのため、費用はかかりますが、個人再生に精通している弁護士や司法書士事務所に依頼することをおすすめします。専門家に依頼すれば、代理人として手続きを任せることが可能です。

また、個人再生を自分で行う場合でも20万円前後の費用はかかるので、弁護士や司法書士に依頼する方が適しています。さらに、専門家に依頼すると、受任通知を債権者に送付してくれるため、取り立てや催促を即時ストップできる点もメリットです。

【費用比較】個人再生が得意な弁護士・司法書士事務所6選

「借金が返せない」「返済が終わる見込みがない」と個人再生を検討し始めたら、弁護士・司法書士の専門家に相談することをおすすめします。

無料相談を何回でも受け付けている弁護士・司法書士事務所も多数あり、納得いくまで相談ができるでしょう。

ただし、弁護士・司法書士が全員個人再生が得意というわけではありません。そこで、個人再生が得意なおすすめの弁護士・司法書士事務所をピックアップしました。

※記載の金額は全て税込表示です。

はたの法務事務所

はたの法務事務所は、東京都と大阪府に拠点があり、20万件以上の実績を持つ司法書士事務所です。

全国出張が無料なので、地方にお住まいでも気兼ねなく相談できます。

| 相談料 | 無料 |

|---|---|

| 個人再生費用(税込) | 基本料金:350,000円~※1 |

※1 再生委員に支払う費用としてプラス200,000円~

出典:はたの法務事務所

ひばり法律事務所

ひばり法律事務所は、東京都墨田区に拠点を持ち、25年の実績を持つ法律事務所です。相談は何度でも無料。

電話は土日祝日対応しており、webも24時間365日相談可能です。依頼費用は分割可能です。

| 相談料 | 無料 |

|---|---|

| 個人再生費用(税込) | 基本料金:330,000円 報酬金:220,000円 経費:1社/5,500円 その他諸費用 |

出典:ひばり法律事務所

東京ロータス法律事務所

東京ロータス法律事務所は、東京都台東区に拠点を持つ弁護士事務所です。

相談は何度でも無料で、土日祝日も対応しています。メールでの相談も可能です。

| 相談料 | 無料 |

|---|---|

| 個人再生費用(税込) | 着手金:330,000円 報酬金:330,000円 諸費用:55,000円※1 |

※1 住宅ローンがある場合はプラス110,000円

出典:東京ロータス法律事務所

アヴァンス法務事務所

アヴァンス法務事務所は、相談実績23万件を誇る大阪市中央区にある司法書士事務所。女性のための相談窓口を設けており、安心して相談できます。

相談は何度でも無料で、分割払いも可能。減額報酬0円なのが嬉しいポイントです。

| 相談料 | 無料 |

|---|---|

| 個人再生費用(税込) | 基本料金:363,000円 申立印紙代などの実費:40,000円 |

出典:アヴァンス法務事務所

弁護士法人ユア・エース

弁護士法人ユア・エースは、東京都中央区に拠点を持つ弁護士事務所。

相談は無料で、24時間365日電話で受け付けています。

| 相談料 | 無料 |

|---|---|

| 個人再生費用(税込) | 基本料金:605,000円〜※1 |

※1 住宅ローンがある場合はプラス110,000円

出典:弁護士法人ユア・エース

個人再生の流れに関するよくある質問

履行テストの支払い期間は、申し立て直後から6ヶ月程度が一般的ですが、履行テスト途中に返済能力があると認められた場合は、6ヶ月未満でテスト終了するケースもあります。

この条件はそこまで厳格ではなく、比較的認められる可能性が高いでしょう。また、再生計画認可された後に病気や怪我などで返済が困難になった場合は、許可を得ることで最長2年の延長も可能です。

個人再生に失敗すると、借金は減額されず、債権者へ行っていた催促ストップなども終了し、取り立てが再開してしまいます。しかし、個人再生の申し立てを再度行うことは可能です。

そのためには「債務整理に実績のある弁護士や司法書士に依頼」する必要があります。債務整理に特化した事務所も多いので、公式サイトで確認をして選びましょう。また、相談のみなら無料のケースも多いので、複数の事務所で話しを聞いてみるのもおすすめです。

例えば、「◯◯件以上の実績」「月◯◯件以上の実績」「創業◯◯年」など記載されているので、実績豊富な事務所に依頼しましょう。

まとめ

今回は、個人再生の手続きの流れと期間についてお伝えしました。個人再生の手続きを自分で行うことは難しいので、弁護士や司法書士のプロに任せるのがおすすめです。

弁護士・司法書士事務所に依頼してから実際に手続きが完了するまでの期間は手続きの種類や内容によって6ヵ月~12ヵ月ほどかかります。

個人再生の費用は一般的に50〜60万円ほどかかると言われていますが、中には分割払いに対応しているところもあるので、まずは無料相談を受けてみましょう。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。