借金を帳消しにできる方法とは?誰でもできる合法的手段5選

「借金を帳消しにすることは可能?」「借金をゼロにするには何をすればよい?」借金に困っている人であれば、こういった疑問を感じたこともあるのではないでしょうか?

借金は問題が長引くほど解決するのが困難になるため、早めに対処するのがおすすめです。しかし、借金を帳消しにするには条件があり誰でもできるわけではありません。また、それぞれのリスクもしっかり把握しておく必要があります。

中には違法性の高い方法や、これからの人生に支障をきたす可能性がある手段を紹介している場合もあるため、これらの方法で借金帳消しを目指すのは絶対にやってはいけません。

そこで本記事では、借金帳消しに役立つ手段や借金問題を弁護士に相談するメリット・デメリットなどについて解説します。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

借金問題の相談におすすめの弁護士・司法書士事務所も紹介しているので、ぜひ参考にしてください。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

目次

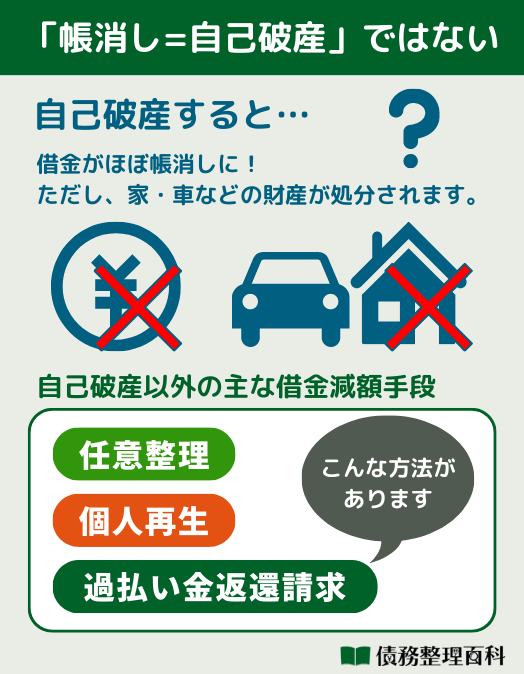

借金は合法的に帳消し・減額できる?

借金を帳消しにする合法的な手段として、もっとも適しているのは自己破産です。裁判所に申し立てて認可されれば原則、借金を全額免除してもらえます。

ただし、自己破産は最終手段と考えておくべきです。借金を帳消しにできる反面、不動産のような財産の処分が必要だったり保証人へ多大な迷惑をかけたり、デメリットが少なくないからです。

安易に「借金を支払えない=自己破産」と考えるのではなく、まずは他の手段を試してみましょう。

自己破産以外に借金の負担を軽減する方法には、以下のようなものがあります。

| 個人再生 | 借金の支払いが困難であることを裁判所に申し立て、借金を大きく減額してもらう手続き |

|---|---|

| 任意整理 | 債権者に直接交渉し、利息・遅延損害金の減額や返済期間の見直しを図る手続き |

| 過払い金請求 | 利息制限法の上限金利以上に支払ったお金を返還してもらう手続き |

| 時効制度 | 一定の期間が経過して借金の時効が成立したときに、制度利用を意思表明する手続き |

借金の大きさや借入状況によっては、自己破産をして借金を帳消しにするよりも、上記の手段を取った方が影響が少ない可能性があります。

借金の帳消し・減額に役立つ手段①自己破産

自己破産とは、借金の返済が不可能になった際に、裁判所にその旨を申立て認可を受けて借金支払義務を全て免除してもらう手続きを指します。

本項で解説する自己破産と、次項以降で解説する個人再生・任意整理・過払い金請求は、借金救済制度として位置づけられる「債務整理」と呼ばれる手続きです。※

債務整理の中で、借金帳消しに最適な手続きが自己破産です。

※過払い金請求を債務整理に含めるかどうかは見解が分かれます。

自己破産のメリット

自己破産のメリットとしては、以下のようなものが挙げられます。

- 借金支払義務が全て免除される

- 生活必需品や特定の財産は所有しておける

- 会社の解雇事由としては認められない

自己破産の最大のメリットは、手続きの正当性を裁判所に認められれば、借金支払義務が全て免除されることです。

裁判所が免責許可※を決定した時点で、税金や罰金などの一部の債権を除き、全ての借金支払義務が無くなります。

奨学金や違法業者からの借金も、返済する必要が無くなります。

後述するように、自己破産の代償として価値のある保有財産は裁判所によって処分されるのが原則ですが、生活必需品や一定水準以下の現金をはじめとした法律で所有が認められている「自由財産」は手元に残しておけます。

また、自己破産すると職を失うといった先入観を持つ人もいるかもしれませんが、これは大きな勘違いです。

※免責許可:裁判所が破産者の借金支払義の免除を決定すること

自己破産のデメリット

自己破産のデメリットとしては、以下のようなものが挙げられます。

- 一定以上の価値がある保有財産が処分される

- 保証人への影響が大きい

- 官報に掲載される

- 手続き中に職業制限が課される

- 約5~10年間信用情報機関に事故情報が登録される

自己破産を実施すれば、債権者は本来得られたはずの利益を大きく損なうことになります。

手続きの公平性を保つために、前述した自由財産を除く本人名義の財産のうち価値が高いものは裁判所によって換価処分され債権者に分配されるのが原則です。

また、支払義務が免除された借金については、保証人・連帯保証人が代わりに返済することになります。

破産者が返済し切れなかった借金を背負う保証人・連帯保証人の負担は、その他の債務整理手続きより大きくなる可能性が高いでしょう。

国の広報誌としての役割を持つ「官報」へ手続き内容と共に氏名・住所が掲載されることや、資格制限によって破産手続き中に特定の職業に就けなくなることもデメリットです。

事故情報が登録されている期間は、金融機関からの信用が得られにくくなり、クレジットカードの利用・発行や新規の借入などが原則不可能となります。

事故情報の登録に伴い社会生活における弊害が生じる点については、事故情報登録期間は異なるものの、後述する「任意整理」「個人再生」にも共通して言えることです。

出典:自己破産後10年経過するとクレジットカード作成やローンも組める?|グリーン司法書士法人運営 借金返済ノウハウ

借金の帳消し・減額に役立つ手段②個人再生

個人再生とは、債務履行が困難な旨を裁判所に申し立て、認可を得て借金を大幅に減額してもらう手続きを指します。

あくまで、借金を完済するための効果的な手段であるということを念頭に置いたうえで、参考にしてください。

個人再生のメリット

個人再生のメリットとしては、以下のようなものが挙げられます。

- 借金を5~10分の1にまで圧縮できる可能性がある

- 長期分割返済が認められる

- ローン返済中の住宅を維持できる

- 自己破産よりリスクが少ない

個人再生では、手続きが順調に進めば、借金を5~10分の1程度にまで減額できる可能性があります。

そのうえで、残債務を約3~5年の長期分割にて返済することが認められるため、借金の帳消しは叶わないにしても、毎月の負担を大幅に減らすことが期待できます。

債務整理を実施する際にローン返済中の物品があれば、所有権を持つローン会社に引き上げられるのが通常です。

前述した自己破産とは異なり、裁判所による保有財産の換価処分が行われることも、手続き中に職業制限が課されることもありません。

個人再生のデメリット

個人再生のデメリットとしては、以下のようなものが挙げられます。

- 債務額が100万円未満になることはない

- 条件が厳しめ

- 手続きが複雑

- 官報に掲載される

- 約5~10年間信用情報機関に事故情報が登録される

個人再生では、最低限返済しなくてはならない「最低弁済額」が設けられています。債務額によって最低弁済額は異なりますが、最低でも100万円は返済しなくてはならないのが原則です。

債務額が比較的少ない人は、個人再生の減額効果を感じにくいと言えます。

手続きを実施する条件も厳しめです。住宅ローンを除く債務額が5000万円以下であり、かつ残債務を継続的に返済できる見込みが無ければ個人再生は実施できないのです。

裁判所によっては、支払能力を評価する目的で実施される「履行可能性テスト」や、個人再生を監督する立場である「個人再生委員」との協議が必要になるケースもあり、こういった手続きの複雑さも難点の一つです。

出典:個人再生(個人民事再生)を行うための条件とは? ‐弁護士法人あまた法律事務所

借金の帳消し・減額に役立つ手段③任意整理

任意整理とは、債権者との交渉を通じて借金の減額や返済計画の練り直しを図る手続きです。

任意整理のメリット

任意整理のメリットとしては、以下のようなものが挙げられます。

- 裁判を実施する必要がない

- 短い期間で手続きできる

- 手続きの対象債務を選択できる

任意整理は、前述した自己破産や個人再生とは異なり、裁判を実施する必要がありません。その分、短い期間で手続きが終了し、費用も安く収まります。

個人再生や自己破産では、半年から1年ほど手続き期間を要するのが一般的ですが、任意整理では多くの場合3カ月~半年ほどで手続きが終了します。

法的な強制力が働くこともないため、手続きの対象債務を自分自身で選ぶことが可能です。

手続きによる損失を最小限に抑えるために、どうしても返済が困難な借金のみ減免し、保証人や担保付の借金は継続的に返済するといった選択もできます。

借金がどれだけ減額されるかは交渉次第ですが、債権者の意向によっては借金支払義務が免除される可能性もゼロではありません。

任意整理のデメリット

任意整理のデメリットとしては、以下のようなものが挙げられます。

- 債権者との交渉で結果が左右される

- 借金の大幅な減額には向いていない

- 約5年間信用情報機関に事故情報が登録される

任意整理は、良くも悪くも債権者との交渉によって結果が左右されがちです。

前述した通り、交渉の結果債権者が「借金を返済しなくて良い」と言えば支払義務はなくなりますが、「任意整理は受けつけない」と言えば手続きは実施できません。

元本を含めて、借金が大幅に減額される可能性は低いのが現実です。

借金の帳消し・減額に役立つ手段④過払い金請求

過払い金請求とは、融資を受けた金融機関に対して必要以上に返済した利息である「過払い金」の返還を請求する手続きを指します。

基本的には債権者との交渉によって手続きは進みますが、双方が合意する着地点が見いだせない場合には裁判に発展するケースもあります。

過払い金請求のメリット・デメリットの解説に入る前に、過払い金とは何かについて簡単に説明します。

結論から言えば、金利に関する規定を定める「利息制限法」と「出資法」の上限金利の乖離によって生じたグレーゾーン金利に基づき、債権者に返済した利息が過払い金の正体です。

現在は、利息制限法と出資法の上限金利は年20%に統一されています。しかし、2010年6月17日まで、利息制限法では年15%~20%、出資法では年29.2%に上限金利は設定されていました。

多重債務者の続出などを受け、次第に債務者を苦しめるグレーゾーン金利への問題意識が強まっていきます。

そして、2006年1月13日に最高裁判所にて「出資法を超える金利に基づいて返済した利息を過払い金とみなし返還請求を可能とする」といった判決が下されます。

こうして過払い金の概念が生まれ、最終的に2010年6月18日に出資法の上限金利が引き下げられグレーゾーン金利での貸し付けは無くなりました。

出典:過払い金とは?発生条件と返還請求方法、気になるリスクや時効も解説‐司法書士法人みつ葉グループ

過払い金請求のメリット

過払い金請求のメリットとしては、以下のようなものが挙げられます。

- 過払い金が返還される

- 返還された過払い金の使途に制限はない

過払い金が返還されることが最大のメリットです。債務額や返済時の金利にもよりますが、100万円以上の過払い金が発生しているケースも考えられます。

返還された過払い金の使い道は自由です。当然、借金の返済に充てることもできます。

多額の過払い金が返還されれば、負債をまとめて清算できる可能性もあるでしょう。

過払い金請求のデメリット

過払い金請求のデメリットとしては、以下のようなものが挙げられます。

- 満額返還されるとは限らない

- 過払い金が時効を迎えていれば返還請求できない

- 倒産した金融機関からは過払い金が返還されない

- 借金返済中の金融機関へ過払い金請求すると事故情報が登録される

過払い金請求を快く受け入れ、満額返還に対応する姿勢を見せる金融機関は稀です。多くの金融機関は、請求に対し満額の5~7割程度の金額で返還に応じるといった代替案を提示してきます。

手続きを早々に終わらせたい場合には、金融機関の提案に同意するのも手ですが、より多くの過払い金を取り戻したいなら訴訟を提起することも可能です。

裁判に移行すれれば手続きは長くなりますが、過払い金が満額返還される可能性は高くなります。

原則的に、過払い金は債権者との最後の取引から10年が経過すると時効を迎えます。もっとも、時効へのカウントがスタートする「起算点」は債権者との取引状況などによって異なります。

そのため、現時点で時効が成立している分からない場合には、弁護士に相談するのがおすすめです。

また、借金返済中の金融機関に過払い金請求すると過払い金は当該金融機関への返済に充当されますが、それでも借金が残った場合には任意整理として処理され、約5年間事故情報が登録されるため気を付けなくてはなりません。

借金の帳消し・減額に役立つ手段⑤時効制度

本項では、借金を帳消しにできる可能性がある「時効制度」について解説します。

時効制度とは

時効制度とは、借金を返済せずに一定の期間が経過し時効が完成した際に、その旨を債権者に伝え時効制度を利用する意思を表明することで、債権が消滅し借金の返済義務がなくなる制度を指します。

時効が完成するまでの期間は、2020年4月1日の民法改正以降、「時効について知ったときから5年」「権利を行使できるときから10年」とされています。

出典:借金の時効には何年かかる?成立する条件や手続き、2つのデメリット ‐ 借金返済・債務整理の相談所

出典:日本司法支援センター|法テラス

時効制度を利用する際の注意点

時効制度を利用する際の注意点としては、以下のようなものが挙げられます。

- 時効の援用をしなければ借金支払義務は無くならない

- 時効の完成猶予や更新があれば、借金支払義務は無くならない

- 時効の完成を待つ期間にも遅延損害金が発生している

時効の援用とは、時効が完成し時効制度を利用する旨を債権者に伝えることを言います。

口頭で伝えることも可能ですが、時効が完成した事実や差出人の氏名、時効の援用をする旨などを記載した書面を債権者に発送し証拠を残すのが無難です。

時間経過により時効が完成したとしても、この時効の援用を行わなければ時効の効力は発揮されず、借金支払義務は無くなりません。

基本的に時効の完成を何もせずに待つ債権者はいません。長期間借金を返済しなければ、債権者から支払催促をされたり裁判を起こされたりするケースもあるでしょう。

こういった債権者の行為により、時効の完成猶予・更新を招き、時効が完成しない場合が多いのです。

| 時効の完成猶予 | 一定期間時効の完成が猶予されること |

|---|---|

| 時効の更新 | 時効期間の進行がリセットされ、再び一から時効期間が進行すること |

以下に挙げるような出来事が発生した場合に、時効は完成猶予または更新されます。

- 裁判上の請求や支払督促

- 強制執行

- 和解

- 仮差押え(時効の完成猶予のみ適用)

- 債務者による債務の承認(時効の更新のみ適用) 等

借金を返済しない期間が長期化すれば、裁判所を介して債務者に支払いを督促する「支払督促」や債務履行を強制する「強制執行」などの法的措置に乗り出す債権者は少なくありません。

また、時効の完成を待っている間にも遅延損害金は発生し、支払総額はどんどん膨れ上がっていくため、時効制度を利用して借金の帳消しを図るのは積極的におすすめできる手段でありません。

出典:時効の完成猶予・更新について – 東京中央総合法律事務所

違法な業者・闇金の借金も帳消しにできる?

「審査なしで即日お金を貸せる」などと甘い言葉で勧誘し、実際には非常に高い金利で貸付を行う違法業者もいます。こういった業者は通称「闇金」と呼ばれ、金融庁も利用を避けるよう注意喚起を行っています。

また、出資法の上限金利である年20%を超える金利での貸付は、刑事罰に該当します。金利の高さに心当たりがあるなら、契約書をいますぐ確認してみてください。

闇金と気づかずに契約してしまったり、なるべく簡単にお金がほしかったりして、闇金から借り入れてしまうこともあるでしょう。超過分で生じた借金の帳消しは、弁護士などの専門家や警察に相談するのがおすすめです。

借金を帳消し・減額する前にできること

自己破産などの債務整理手続きは、自分や周囲に少なからずマイナスの影響があります。

借金の返済が難しくなったときは、債務整理の手段を取る前に以下のような方法で解決できないか試してみましょう。

低金利のローンに借り換える

低金利のローンに借り換えるのは、借金返済の負担を減らすのに効果的な方法です。ローンの金利が高く、利息部分ばかりを返済しているような状況では、いつまでたっても元本の返済が終わりません。

低金利のローンに借り換えれば、毎月の返済額の軽減を期待できます。

ただし、収入や借入状況によっては、審査に通らず借り換えできないケースもあります。まずは、金融機関に相談してみるといいでしょう。

支出を減らす

生活における支出を減らすのは、借金を返済するために重要です。借金の返済期間が長引くと支払利息も増えていきます。

家計への負担を減らすためにも、節約して繰上げ返済するのがおすすめです。家計簿をつけて支出を把握し、支出を減らす努力をしましょう。

- タバコ・お酒などの嗜好品を減らす

- ランチ・飲み会の頻度を減らす

- マイボトルを持ち歩く

- 自炊の頻度を増やす

- スマホは格安SIMに乗り換える

- 必要な保険だけを残して解約する

いきなり生活を切り詰めて節約するのは難しいかもしれないので、まずは上記のようなことから始めてみるのがおすすめです。

借金を帳消しにしたいなら弁護士・司法書士への相談がおすすめ

借金を帳消しにする手段を取る前にできることを解説しましたが、それでも返済が難しいと感じたら、弁護士や司法書士へ相談するのがおすすめです。

例えば、弁護士に相談するメリットとしては、以下のようなものが挙げられます。

- 状況に合った最適な解決策を知れる

- 専門的な観点からアドバイスがもらえる

- 債権者からの催促を一時的に止めることができる

- 債務整理を代行してもらえる

本記事で解説したように、借金減額に効果的な手段は複数存在します。それぞれに強み・弱みがあるため、自身の希望や債務状況に合った手続きを選択することが重要です。

相談した結果、債務整理を実施することになれば弁護士が手続きに着手した時から手続きが終了するまで、債権者からの催促を停止することが可能です。

これは、弁護士が代理人となって手続きを開始する旨を債権者に知らせる「受任通知」の効力によるものです。

債務整理で必要になる債権者との交渉や裁判所とのやりとり、書類の準備作成なども代行してもらえるため、スムーズに手続きが進み借金を大幅に減額できる可能性が高くなります。

また、司法書士の場合は140万円を超える法律相談や交渉などの対応ができず、140万円以下の場合は認定司法書士のみが法律相談や交渉、訴訟の対応可能です。

借金の金額によって相談できる相手も変わるため、ご注意ください。

なお、違法な業者から借金してしまった場合については、こちらの記事が参考になります。

借金問題の相談におすすめの弁護士・司法書士事務所6選

司法書士法人はたの法務事務所

- 相談実績20万件以上の実績

- 全国どこでも無料で出張

- 相談料と着手金が無料

- かかった費用を分割払いできる

- 24時間365日WEB相談受付

はたの法務事務所は、相談件数20万件以上の実績がある事務所です。主な業務は、債務整理や過払い金請求で、出張料無料で全国対応しています。

相談料・着手金が無料で費用の分割払いも可能なので、予算が少ない人にもおすすめです。

はたの法務事務所では、借金に関するお悩み相談も受け付けています。相談者の悩みをしっかり聞いて債務整理方法を提案してくれるので、借金問題のベストな解決方法が見つかるでしょう。

24時間365日、WEBでの相談を受け付けているのもうれしいポイントです。

| 主な対応業務 |

|

|---|---|

| 無料相談 | あり |

| 対応時間 | 平日:8:30~21:30 WEB:24時間受付 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 過払い金請求の料金(税込) |

|

| 対応エリア | 全国 |

| 所在地 | 東京都杉並区荻窪5-16-12 荻窪NKビル5階~6階(東京本店) |

ひばり法律事務所

- 債務整理特化型の弁護士法人

- 相談料が無料

- 休日・夜間の相談にも対応してもらえる

- 家族にバレない配慮をしてもらえる

- 女性弁護士が在籍している

ひばり法律事務所は、債務整理特化型の弁護士法人です。任意整理や自己破産、個人再生、過払い金請求など、債務整理に幅広く対応しています。

相談料が無料で、借金問題に関する悩みを親身に聞いてもらえます。

任意整理に関しては、家族にバレたくないという意思をできる限り尊重してもらえます。郵便物に事務所名を入れないなどの配慮をしてもらえるのもおすすめポイントです。

ひばり法理事事務所には女性弁護士が在籍しています。女性でも安心して相談できますよ。

| 主な対応業務 |

|

|---|---|

| 無料相談 | あり |

| 対応時間 | 平日10:00~19:00 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 過払い金請求の料金(税込) |

|

| 対応エリア | 全国 |

| 所在地 | 東京都墨田区江東橋4丁目22-4第一東永ビル6階 |

東京ロータス法律事務所

- 債務整理が得意

- 初回の相談料が無料

- 土日祝日も対応可能

- 全国どこでも対応している

- 電話相談はフリーダイヤルなので料金がかからない

東京ロータス法律事務所は、任意整理をはじめとした債務整理を得意とする法律事務所です。基本的に初回の相談料が無料なので、気軽に相談できます。

また、フリーダイヤルを設置しているので、時間を気にせず電話相談できます。全国対応も可能です。

東京ロータス法律事務所なら、豊富な経験と実績をもとに、最適な借金の解決方法を提案してくれます。借金問題の解決だけではなく、再スタートまでをトータルサポートしてくれるのも魅力です。

東京ロータス法律事務所は、メールでの相談も受け付けています。電話が苦手な人にもおすすめです。

| 主な対応業務 |

|

|---|---|

| 無料相談 | あり |

| 対応時間 | 平日:10:00~20:00 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) |

|

| 過払い金請求の料金(税込) |

|

| 対応エリア | 全国 |

| 所在地 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

アヴァンス法務事務所

- 相談は何度でも無料

- 平日は21時まで営業している

- 完済までしっかりサポートしてもらえる

- 女性専用ダイヤルがある

- 時効援用の相談にも乗ってもらえる

アヴァンス法務事務所は、債務整理を中心に取り扱う法務事務所です。

相談は何度でも無料なので、納得いくまで相談可能です。平日は21時まで営業しているので、仕事で帰りが遅い人でも相談しやすいでしょう。

事務的な債務手続きだけではなく、完済までしっかりサポートしてもらえるのも大きな魅力です。債務整理後の支払い・管理代行、時効援用の相談にも乗ってもらえます。

「アヴァンス・ネクスト」のシステムを利用すれば、PC・スマホからいつでも債務整理の進捗状況を確認できるのもおすすめポイントです。

| 主な対応業務 |

|

|---|---|

| 無料相談 | あり |

| 対応時間 | 平日9:30~21:00 土日祝10:00~18:00 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) | 418,000円~ 予納金や申立て印紙代などの実費として40,000円程度 |

| 自己破産の料金(税込) | 着手金:352,000円 予納金や申立て印紙代などの実費として40,000円程度 |

| 過払い金請求の料金(税込) |

|

| 対応エリア | 全国 |

| 所在地 | 大阪府大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

司法書士法人赤瀬事務所

- 解決実績が1万件と経験豊富※

- 相談は完全無料

- 債務整理費用の分割払い可能

- 依頼後最短当日で取り立てをストップできる

- 家族・職場にバレずに相談できる

司法書士法人赤瀬事務所は、相談・解決実績が豊富な司法書士事務所です。相談は完全無料なので、何度でも安心して相談できます。

債務整理にかかる費用は分割払いが可能なので、手持ちの資金が少ない人でも依頼しやすいのがメリットです。

「家族や職場に債務整理するのをバレたくない」という人は、相談すれば配慮してもらえます。連絡方法や時間を調整するなどのサポートを受けられるので、プライバシー重視の人にもおすすめです。

WEBや電話での無料相談予約は、24時間365日受け付けています。忙しい人でも予約しやすいですよ。

| 主な対応業務 |

|

|---|---|

| 無料相談 | あり |

| 対応時間 | 平日 9:00~18:00 |

| 任意整理の料金(税込) | ー |

| 個人再生の料金(税込) | ー |

| 自己破産の料金(税込) | ー |

| 過払い金請求の料金(税込) | ー |

| 対応エリア | 全国 |

| 所在地 | 大阪府大阪市北区西天満2-6-8 堂島ビルヂング416号室 |

出典:司法書士法人赤瀬事務所公式サイト

※出典:司法書士法人赤瀬事務所

司法書士法人杉山事務所

- 過払い金相談実績3,000件/月※1

- 消費者金融が恐れる司法書士No.1を獲得したことがある※2

- 過払い金請求の回収額全国第1位※3

- 過払い金請求の相談料・着手金0円

- 全国9ヶ所に事務所があるので相談しやすい

司法書士法人杉山事務所は、過払い金請求を得意とする司法書士事務所です。1ヶ月あたりの過払い金相談実績は3,000件、過払い金請求回収額日本一と実績豊富で、消費者金融が恐れる司法書士No.1を獲得したこともあります。

経験豊富な事務所へ過払い金請求を依頼したい人に、おすすめの事務所です。

大阪(2ヶ所)・東京・名古屋・福岡・広島・岡山・仙台・札幌の全国9ヶ所に事務所があるので、対面で相談しやすいのも魅力です。無料の出張相談も行っています。

年末年始を除いて、年中無休で電話相談を受け付けています。

| 主な対応業務 |

|

|---|---|

| 無料相談 | あり |

| 対応時間 | 9:00~19:00 ※年末年始を除いて年中無休 |

| 任意整理の料金(税込) |

|

| 個人再生の料金(税込) |

|

| 自己破産の料金(税込) | 440,000円(債務総額1000万円以下の場合) |

| 過払い金請求の料金(税込) |

|

| 対応エリア | 全国 |

| 所在地 | 大阪府大阪市中央区難波2-3-7南海難波御堂筋ウエスト8F |

出典:司法書士法人杉山事務所公式サイト

※1,2,3:公式サイト記載

※2:週刊ダイヤモンド[2009年8/29号]の「消費者金融が恐れる司法書士」にて

まとめ

借金の帳消しに最適なのは自己破産です。自己破産が成功すれば、裁判所によって一定以上の価値がある保有財産が換価処分されるかわりに、借金支払義務が全て免除されます。

個人再生や任意整理も借金減額に効果的な手段ですが、借金を帳消しにできる可能性は極めて低いのが実情です。

記事内では無料相談を実施している弁護士・司法書士事務所を紹介したため、借金問題に悩んでいる人はまずは相談から始めてみてはいかがでしょうか。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。