クレジットカードは任意整理後どうなる?作れるのはいつから?

「任意整理してクレジットカードのローンを減らしたい」「任意整理した後もクレジットカードを使いたい」とお考えの人は多いのではないでしょうか。

クレジットカードの利用分は任意整理の対象となります。しかし、任意整理後にクレジットカードは使えなくなってしまうのでしょうか?

この記事では、任意整理を検討している人向けに、クレジットカードを任意整理するメリットや注意点、解約した場合の代替手段まで分かりやすく解説します。

任意整理を相談するのにおすすめな弁護士・司法書士事務所も紹介しているので、借金問題でお悩みを抱えている方のお役に立つでしょう。

最後まで読めば、任意整理への疑問や不安が解消できるはずです。

\ 完全無料!匿名診断! /

借金減額シミュレーション

借金がいくら減らせるかは

3つの質問に答えるだけで

簡単に診断できます!

毎月の返済額が「0円」か「減額」できる

可能性があります。

監修者

涌井 好文

神奈川県で社会保険労務士として開業登録

以後地域における企業の人事労務や給与計算のアドバイザーとして活動中

現在、涌井社会保険労務士事務所代表

涌井さん詳細ページはこちら

目次

クレジットカードは任意整理後どうなる?

現在進行形で使っているクレジットカードを任意整理すると、そのクレジットカードは解約しないといけなくなります。

任意整理後、クレジットカードは使えなくなり、別のクレジットカードを新しく申し込もうとしても審査に通らないので新規発行ができません。

使っていない別のクレジットカードを既に持っていたとしても、そちらのクレジットカードも使えなくなります。

任意整理後にクレジットカードを使えない理由

任意整理をすると、その情報が信用情報機関に登録されます。

信用情報は、クレジットカード会社が顧客の「信用」を判断するための基準として利用しています。そのため、クレジットカードの支払いを延滞し続けたり、任意整理などの債務整理をすると、その情報が信用情報機関に記録されるのです。

いわゆる「ブラックリストに載る」ということなのですが、この状態になると、基本的に新規のローン等の借り入れやクレジットカードの新規発行ができなくなります。

任意整理後に、家や車を買うためのローンを組むこともできません。

任意整理後クレジットカードはいつから使える?

クレジットカード会社や任意整理の内容にもよりますが、信用情報機関に記載されている事故情報が消えると、クレジットカードを新規発行できるでしょう。

事故情報が消えるまでの期間は信用情報機関により異なりますが、5〜10年ほどかかると言われています。

自分自身の信用情報がどうなっているか確認したい場合は、各信用情報機関に手数料(500〜1,000円程度)を払って確認することが可能です。

気になった際は以下の各信用情報機関にて確認してみましょう。

任意整理後クレジットカードが必要になったら?3つの解決策

任意整理後どうしてもクレジットカードが必要な状況になったら、どう解決すればいいでしょうか。ここでは、3つの解決策をご紹介します。

解決策1. 家族カードを発行してもらう

任意整理後でも、家族カードの発行は可能です。

しかし注意してほしいのは、家族カードでもまた借り入れをし、借金を繰り返してしまうことです。

ですので、たとえ家族名義のカードだとしても、任意整理後にクレジットカードを使い続けることはあまりおすすめできません。

解決策2. デビットカードを発行する

デビットカードはクレジットカードのように後払いの仕組みではないので、任意整理後でも発行できます。発行時に審査はなく、オンライン通販などでも問題なく使えるでしょう。

デビットカードの支払いは、銀行口座から即時に代金が引き落とされ、利用限度額は銀行の預金残高と同様です。

お金の管理もしやすく、ATMにわざわざ引き出しに行かなくてもいい点がメリットです。

解決策3.プリペイドカードを使う

プリペイドカードを活用する方法もあります。プリペイドカードとは、事前にチャージした金額の範囲内で使える、前払い式のキャッシュレス決済ツールのひとつです。

プリペイドカードは発行時に審査がないため、任意整理後にも新規発行できますし、任意整理前に使っていたプリペイドカードもそのまま利用できます。

プリペイドカードもクレジットカードのように、加盟店での利用でポイント還元があるなど独自のサービスが豊富なのも特徴です。

ただし、プリペイドカードは公共料金の引き落としなどには使えません。また、分割払いや自動引き落としなどには対応していないので、クレジットカードに比べると使いにくさを感じる場面もあるでしょう。

ネットショッピングなどではプリペイドカードが使えることも多いですよ。

債務整理後にクレジットカードをつくるコツ

ここまで、任意整理後にクレジットカードが必要になったら際の解決策を紹介しました。

しかし、「やっぱり自分名義でのクレジットカードが欲しい」と思う人もいるでしょう。そこで、債務整理後にクレジットカードをつくるコツを紹介します。

信用情報が回復してから申し込む

クレジットカードの審査は、信用情報をもとに行われます。

債務整理を行うと、信用情報に債務整理の事実が記録されるので、記載されている間は、クレジットカードの審査には基本的に通りません。

記録される期間は、債務整理の種類と信用状況機関により異なります。任意整理の場合は、借金の返済が終わってから5~10年間ほどです。 自分の信用情報がどのように記録されているかは、信用情報機関への開示請求で確認可能です。 債務整理後クレジットカードを申し込みする前には、開示請求して確認してみるのもいいでしょう。 信用情報は一定期間経てば回復しますが、任意整理をしたクレジットカード会社では、当時の利用状況や任意整理した事実が残されています。 任意整理したからもうクレジットカードを発行できないという決まりはありませんが、ネガティブな情報が残っているため、申し込んでも審査には通りにくいでしょう。 クレジットカードの発行を申し込むのは、1度も取引したことがないクレジットカード会社がいいでしょう。 クレジットカードを保有できる枚数には決まりはなく、何枚でも申し込めます。しかし、多重申し込みは審査に落ちやすくなってしまうので注意しましょう。 クレジットカードの発行を申し込むと、カード会社では信用情報を確認します。その際に、申し込みの記録も残るのです。 審査の基準はクレジットカード会社によりさまざまです。 しかし、多重申し込みが審査落ちの原因になることもあるため、ひとつのクレジットカードに絞って申し込みすることをおすすめします。 クレジットカードの申し込むでは、キャッシング枠を設定できます。しかし、任意整理後にクレジットカードを申し込む際は、キャッシング枠は設定しない方が無難です。 キャッシング枠は、クレジットカード発行後に付帯することも可能です。どうしても必要であれば、カードが発行されたあとに申し込むといいでしょう。 また借金を繰り返さないためにも、キャッシング枠はつけない方がいいかもしれません。 結論から言うと、クレジットカードでつくった借金を任意整理することは可能です。 もし長期のキャッシングの支払いで過払い金が発生していた場合は、そのお金も戻ってきます。 任意整理とは、消費者金融などの「債権者」に債務者の代理人である「弁護士・司法書士」が直接交渉をして、利息のカットや長期の分割払いを認めてもらい、借金を減らすことを目的とした手続きです。 任意整理を利用できるのは、安定した収入があり、減額後の借金を3年〜5年で返済できる見込みのある方。 月々の返済額の負担が減るので、完済までのゴールが見えやすいと言われています。 クレジットカードを任意整理すると、以下のようなメリットが得られる可能性があります。 任意整理によって利息の支払いが不要となれば、毎月の返済額が少なくなります。返済額が減れば、経済的にも精神的にも負担が減るでしょう。 もしも過払い金があれば、利息のカットだけではなく借金を減らせる可能性もあります。自己破産のように、家や車などの財産を没収されないこともメリットです。 任意整理は、裁判所を経由せずに債権者と直接やり取りするため、時間と手間がかからないメリットもあります。 3~5年で完済する計画を立てることで、任意整理後の生活も安心です。 借金から解放される未来が見えるため、精神的に楽になるでしょう。 クレジットカードで任意整理をする際に注意すべき点は、主に以下の4つがあります。 任意整理をするとクレジットカードを解約しないといけないため、必然的にこれまで貯めたポイントやマイレージなどがなくなります。 残っているポイントなどは、任意整理手続きをする前に使うのがおすすめです。 クレジットカードで分割払い中の資産価値のある物は、任意整理をすると没収されることがあります。例えば、高価な家電や家具、パソコンなどが考えられます。 任意整理を行ったクレジットカード会社では、信用情報機関から事故情報が消えてもクレジットカードを新規発行できなくなる可能性が高いです。 過去に任意整理などの債務整理をした履歴をチェックされると信用を疑われ、クレジットカードの審査に落ちてしまうかもしれません。 クレジットカードを新規発行する時は、債務整理をしたカード会社と別のところにしましょう。 クレジットカードの任意整理を行う前に、定期的にカードで支払いをしている物は、銀行口座払いなど他の支払い方法に変更しておきましょう。 多くの人がクレジットカード払いに設定している支払いは、以下のようなものです。 支払い方法の変更を忘れると自動解約になってしまうケースもあるかもしれませんので、事前によく確認することをおすすめします。 任意整理を検討したら、弁護士・司法書士の専門家に相談することをおすすめします。 弁護士・司法書士事務所の中には、無料相談を何回でも受け付けている事務所も多数あるため、納得いくまで相談ができます。 一人で抱え込まず、弁護士・司法書士事務所の力を借りましょう。 そこでここからは、任意整理が得意なおすすめの弁護士・司法書士事務所を紹介します。費用も記載していますので、弁護士・司法書士事務所を探す時間がない方は、ぜひ参考にしてみてください。 ※記載の金額は全て税込表示です。 「はたの法務事務所」は、27年の実績を持ち、これまでに多くの債務整理の相談に対応してきた司法書士法人です。依頼者の現状をしっかりヒアリングしたうえで、最適な手続きを検討してくれます。 東京に本店、大阪に支店を構えており、全国出張も無料で対応しています。 「はたの法務事務所」は司法書士法人のため、クレジットカードの債務額が140万円以下であれば利用可能です。それ以上の債務額がある場合は、弁護士法人に依頼しましょう。 全国どこでも出張無料で対応。相談は電話だけでなくWebでも受け付けしています。相談は完全無料で、納得いくまで相談できます。 Webなら相談は24時間365日いつでも受付。電話で話しにくい内容も、文章にして相談できます。 自己破産 個人再生・民事再生 任意整理 過払い金請求 【平日】8:30~21:30 【土日祝】8:30~21:00 【東京本店】東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)6階 【大阪支店】大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 出典:はたの法務事務所 ひばり法律事務所は、東京都墨田区にある弁護士法人です。これまで数々の実績があり、債務整理のノウハウも豊富なので安心感があります。 女性弁護士が在籍しており、女性専用の窓口も用意されているので、気軽に相談できる雰囲気です。 営業時間は平日のみですが、事前に予約すれば土日の相談にも対応してくれます。 ウェブサイトには、ひばり法律事務所の弁護士監修のコラムや動画があり、任意整理についての知識を学べて便利です。 コラムや動画を見れば、任意整理について理解したうえで手続きを進められますよ。 10:00~19:00(平日のみ) 出典:ひばり法律事務所 東京ロータス法律事務所は、東京にある弁護士法人です。債務整理に強みがあり、任意整理にも多く対応してきた実績があります。 債務整理のノウハウが豊富で、最適な解決方法を一緒に模索してくれるでしょう。任意整理したあとの支払い管理も対応しており、完済までサポートしてもらえるので安心です。 メールフォームでも相談できるので、電話が苦手な人にもおすすめです。相談は無料で2回以降も費用はかからず、納得いくまで何度でも相談できます。 全国対応しており、定期的に地方へ出張・無料相談を実施しています。 【平日】10:00~20:00 【土日祝】10:00~19:00 諸費用5,500円/件 和解金の支払い代行1,100円/件 出典:東京ロータス法律事務所 アヴァンス法務事務所は、大阪市に拠点を置く司法書士法人です。大阪以外に東京にも支店があり、全国各地の相談にも対応しています。 債務整理に特化しており、これまでさまざまな事例に携わってきたノウハウがあるのが強みです。公式サイトでは司法書士コラムとして債務整理のさまざまな疑問を、司法書士の視点から解説しています。 なお、「アヴァンス法務事務所」は司法書士法人のため、クレジットカードの債務額が140万円以上の債務額がある場合は、弁護士法人に依頼する必要があります。 進捗状況をWebで確認できるシステムがあったり、女性専用ダイヤルも設けていたりと、相談しやすい工夫がされています。 完済までしっかりサポートしてくれるので、安心して頼れるでしょう。 【平日】9:30~21:00 【土日祝】10:00~18:00 【大阪本店】大阪府大阪市中央区北浜2丁目2-22 北浜中央ビル3F 【東京支店】東京都千代田区神田和泉町1-1-14 パシフィックビル2F 出典:アヴァンス法務事務所 弁護士法人ユア・エースは、東京に本店、福岡に支店を構える事務所です。多くの弁護士が在籍しており、債務整理をはじめさまざまな業務に対応しています。 特に借金問題に強い弁護士が多く、借金問題の解決に向けて迅速にサポートしてくれます。 オンライン面談にも対応してくれるため、遠方で来所できない人も利用しやすいです。 相談する前に無料の減額診断が受けられ、3つの質問に答えるだけで減額できるのかがすぐに分かります。 減額診断は24時間いつでも家族に知られることなく利用できるので、まずはチェックしてみると良いでしょう。 【平日】9:00~18:00 【東京本社】東京都中央区日本橋堀留町2-3-14堀留THビル10階 【福岡支店】福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2階6号室 今回は、クレジットカードの任意整理について解説しました。結論としては、クレジットカードでの借金は任意整理できます。 しかし、任意整理するとブラックリストに入ってクレジットカードが使えなくなるので、注意が必要です。 クレジットカードは、任意整理の手続きが終わってから5〜10年後ほど経過すると、新規発行できる可能性があります。 「任意整理しようかな」と思ったら、まずは弁護士・司法書士に相談するのがおすすめです。 借金は放置すればするほど延滞金と利息が増えていきます。早めに対処して解決を目指しましょう。

任意整理したクレジットカード会社は避ける

複数のクレジットカード会社に申し込まない

キャッシング枠は設定しない

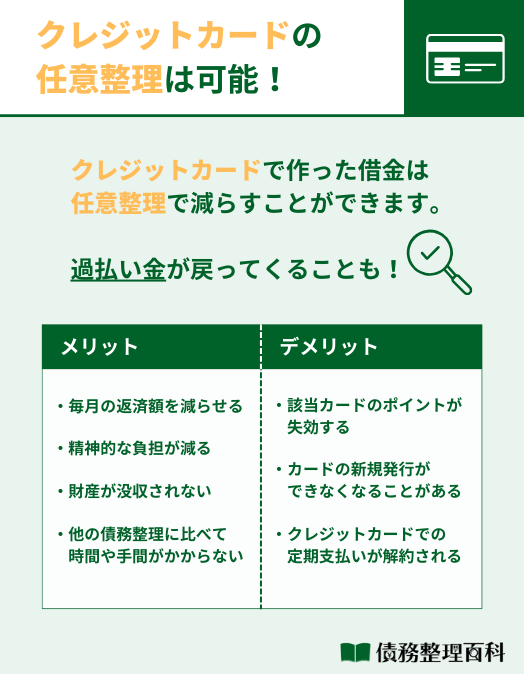

クレジットカードの任意整理はできる?

クレジットカードの任意整理は可能

そもそも任意整理とは?

クレジットカードを任意整理する4つのメリット

クレジットカードを任意整理する際の注意点

クレジットカードのポイントは失効する

資産価値のあるものは没収されることがある

クレジットカードを新規発行できないことがある

定期のクレジットカード払いは事前に変更する

任意整理が得意な弁護士・司法書士事務所5選

はたの法務事務所

主な対応業務 無料相談 あり 対応時間 任意整理の料金(税込) 対応エリア 全国 所在地 ひばり法律事務所

主な対応業務 対応時間 任意整理の料金(税込) 無料相談 あり 対応エリア 全国 所在地 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 東京ロータス法律事務所

主な対応業務 対応時間 任意整理の料金(税込) 無料相談 あり 対応エリア 全国 所在地 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 アヴァンス法務事務所

主な対応業務 対応時間 任意整理の料金(税込) 無料相談 あり 対応エリア 全国 所在地 弁護士法人ユア・エース

主な対応業務 対応時間 任意整理の料金(税込) 無料相談 あり 対応エリア 全国 所在地 まとめ

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。